Ito ang ulat ng buwanang insight sa merkado noong Mayo 2022 ni Exchange ng Bitcoin.com. Sa mga ito at sa mga kasunod na ulat, asahan na makakahanap ng buod ng pagganap ng crypto market, isang macro recap, pagsusuri sa istruktura ng merkado, at higit pa.

Pagganap ng Crypto Market

Nagsimula si May sa isang magaspang na simula habang kinumpirma ng Federal Reserve ang isang hawkish bias sa likod ng matagal na inflation. Nag-react ang mga merkado sa pamamagitan ng pag-alis sa panganib.

Ang pagbagsak ng LUNA at UST nagdagdag ng gasolina sa apoy, na ang resulta na ang mga crypto market ay nakakita ng malalaking drawdown sa kasaysayan.

BTC umabot sa mababang $25.4k USD, na 60% mula sa pinakamataas nitong all-time na $65k. ETH nakakita ng isang maihahambing na drawdown.

Ang iba pang mga malalaking cap na barya ay lumala pa, kung saan ang AVAX at SOL ay bumaba ng higit sa 75% at 80% ayon sa pagkakabanggit mula sa kanilang mga pinakamataas na pinakamataas.

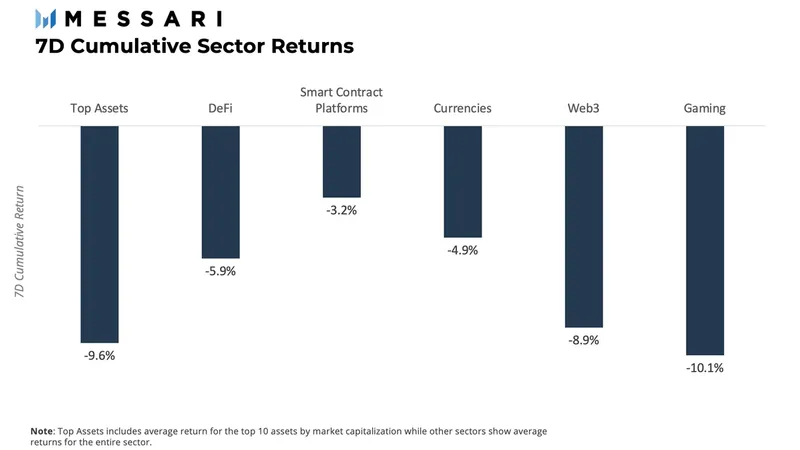

Sa unang linggo ng buwan, nakita ng gaming (play-to-earn) ang pinakamasamang performance sa mga crypto sector, na sinundan ng mga nangungunang asset (large caps) na may pagkalugi ng 9.6%, at Web3, na bumaba ng 8.9%.

Macro Recap: Naririto ang Quantitative Tightening (QT) upang Manatili

Gaya ng inaasahan ng merkado, noong ika-3 ng Mayo ay inihayag ng Federal Reserve na bumoto ito para sa pagtaas ng rate ng 50 na batayan na puntos sa rate ng pondo. Ang anunsyo na ito ay sa likod ng "matatag" na mga natamo sa trabaho at pagbaba ng kawalan ng trabaho, na humantong sa pagtaas ng inflation. Nagkaroon din ng pagbawas sa balanse, simula sa $47B bawat buwan hanggang sa $95B bawat buwan pagkatapos ng unang tatlong buwan. Ayon sa mga huling pahayag ng Federal Reserve, babawasan ng System Open Market Account (SOMA) ang mga hawak nito sa utang ng ahensya ng US at mga mortgage-backed securities (MBS) ng ahensya ng US.

Ang salaysay ay nakatuon sa mga kawalan ng katiyakan tungkol sa macro environment, habang tumitindi ang pagsalakay ng Russia sa Ukraine at ang mga isyu sa supply-chain sa China ay nag-aambag sa walang kinang na paglago sa buong mundo.

Ang data ng CPI ay hindi nagbigay ng kaluwagan, dahil minarkahan nito ang 8.3% para sa buwan ng Abril, na tinalo ang mga inaasahan ng 20 na batayan na puntos. Ang mga numero ng Abril ay bahagyang bumaba lamang mula sa 40-taong mataas na 8.5% na naabot noong Marso.

Istruktura ng Market: Pagbaba ng Daloy at Patuloy na Pagsuko ng mga Pangmatagalang May hawak

Habang tila lumalala ang mga kondisyon ng macro, tinitingnan namin ang mga on-chain na sukatan upang mas maunawaan ang pagkilos sa presyo na may layuning magbigay ng malinaw na pananaw sa kung ano ang maaaring susunod. May dalawang lugar ang ating pagtutuunan ng pansin. Ito ay 1) pagbaba ng kakayahang kumita ng mga pangmatagalang may hawak (at pagsuko) at, 2) supply/demand ng stablecoin.

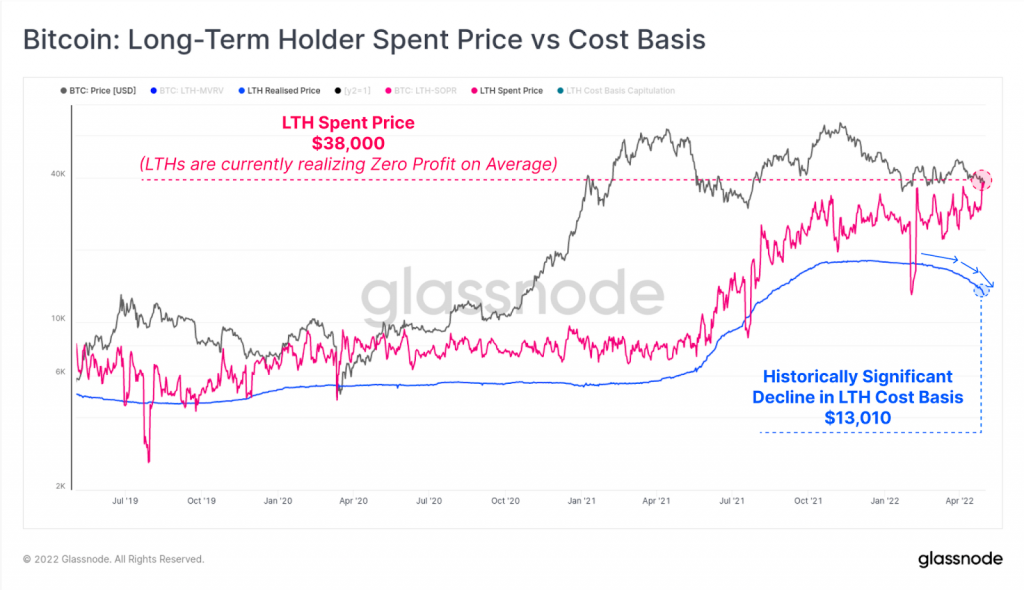

Ang graph sa ibaba ay ang Long-Term Holder Spent Price vs Cost Basis, na naglalarawan ng pagsuko sa merkado ng Long Term Holders (LTHs). Kinakatawan ng asul na linya ang Long-Term Realized Price, na siyang average na presyo ng pagbili ng lahat ng mga coin na hawak ng mga LTH. Bumababa ito, tulad ng nakikita mo mula sa graph, ibig sabihin, ibinebenta ng mga LTH ang kanilang mga barya. Ang pink na linya ay kumakatawan sa average na presyo ng pagbili ng mga barya na ginagastos ng mga LTH sa araw na iyon. Gaya ng nakikita mo, ito ay nagte-trend nang mas mataas, ibig sabihin, ang mga LTH ay nagbebenta nang break-even sa average.

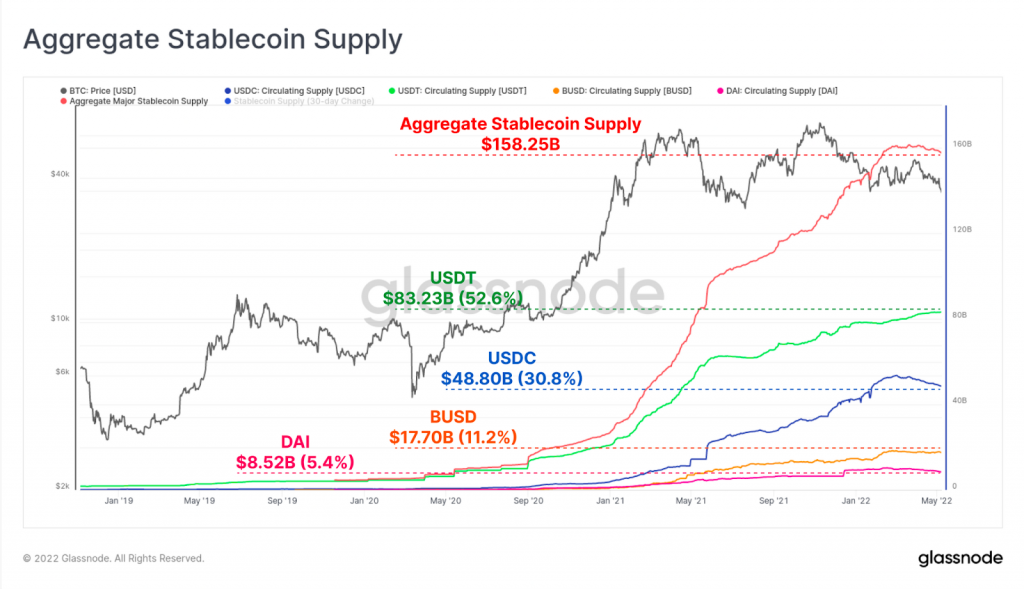

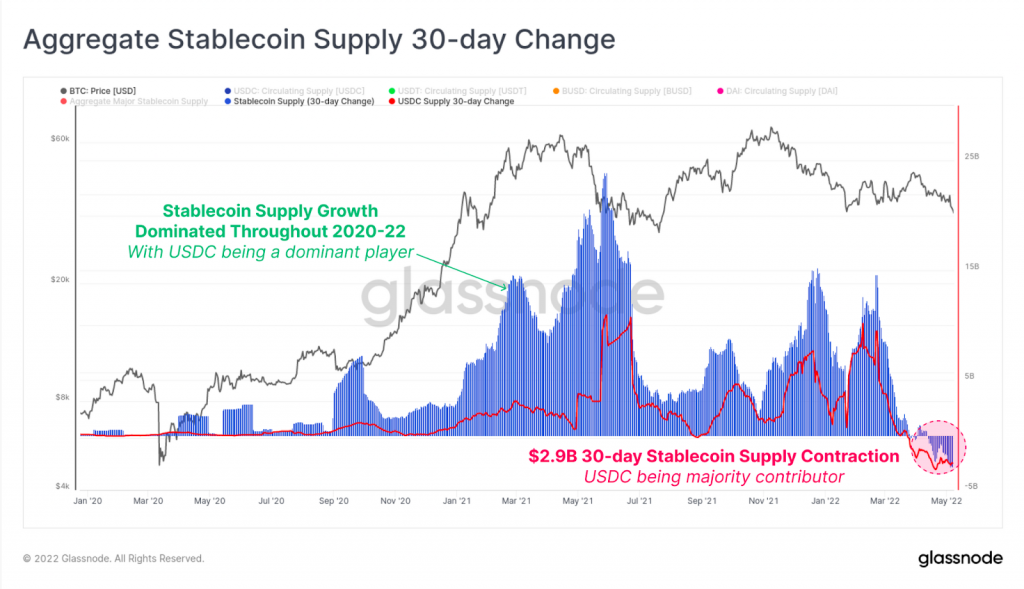

Ang mga Stablecoin ay isang mahalagang bahagi ng merkado, dahil pinapadali nila ang mga pagpasok ng mga bagong manlalaro pati na rin ang pag-standardize ng isang yunit ng palitan para sa crypto. Sa pamamagitan ng pagtingin sa supply ng stablecoins malalaman natin kung mas maraming kalahok ang papasok sa market o hindi. Gaya ng nakikita sa graph sa ibaba, ang supply ng stablecoin ay lumago nang husto noong huling bull market dahil sa pagtaas ng demand para sa crypto at salamat sa mga bagong manlalaro na pumapasok sa merkado. Ang supply ng mga pangunahing stablecoin ay napunta mula $5.33 bilyon hanggang $158.2 bilyon sa wala pang tatlong taon. Tandaan, gayunpaman, na ang pinagsama-samang supply ng stablecoin ay flat sa ngayon sa 2022.

Ito ay kadalasang hinimok ng pagtaas ng mga redemption ng USDC (sa fiat), na may kabuuang $4.77B mula noong simula ng Marso sa kabila ng pagtaas ng $2.5B sa USDT sa parehong panahon. Sa chart sa ibaba, makikita natin ang 30-araw na pagbabago sa pinagsama-samang Stablecoin Supply kumpara sa Contribution ng USDC. Nakakita ang USDC ng pag-urong ng supply sa rate na -$2.9bn bawat buwan, na maaaring matukoy sa kanang sulok sa ibaba ng graph sa pamamagitan ng putol-putol na pulang bilog.

Bilang isa sa pinakamalawak na ginagamit na mga stablecoin, ang mga contraction ng supply ng USDC ay nagpapahiwatig ng paglipat ng pera mula sa mga stablecoin sa kabuuan pabalik sa fiat. Higit na makabuluhan, ito ay nagpapahiwatig ng isang risk-off sentiment pati na rin ang kahinaan sa crypto market sa pangkalahatan.

LUNA at Do Kwon, Ang Lalaking Napakalapit sa Araw

Sa seksyong ito, nais naming suriin ang pagtaas at pagbaba ng UST at ng Terra ecosystem, at ang nagresultang epekto ng domino na nakaapekto sa mga merkado. Ang UST, isa sa pinakamalaking stablecoin na nilikha, ay isang undercollateralized na algo-stablecoin sa Terra ecosystem. Ito ay nilikha at itinaguyod ng Luna Foundation Guard (LFG), na pinamumunuan ng tahasang tagapagtatag na si Do Kwon.

Bilang isang algorithmic stablecoin, nagpatupad ang UST ng two-token system kung saan dapat manatiling magkapareho ang supply ng UST at LUNA at kung saan ang parehong mga token ay nare-redeem sa pagitan nila. Kung ang presyo ng UST ay lumampas sa $1, ang mga mangangalakal ay na-insentibo na sunugin ang LUNA kapalit ng isang dolyar na halaga ng UST, na nagpapataas ng suplay nito at ayon sa teorya ay ibinalik ang presyo sa $1.

Samantala, ang Anchor, isang DeFi staking protocol sa loob ng Terra ecosystem, ay nag-aalok ng mga deal na "nagse-save ng account" para sa mga user na i-stake ang kanilang UST. Ito ay nagbabayad ng napakalaking 20% APY. Nabuo ng Anchor ang ani na ito sa pamamagitan ng paghiram at pagpapahiram sa UST sa ibang mga gumagamit para sa collateral. Ang malaking halaga ng collateral na ito ay LUNA.

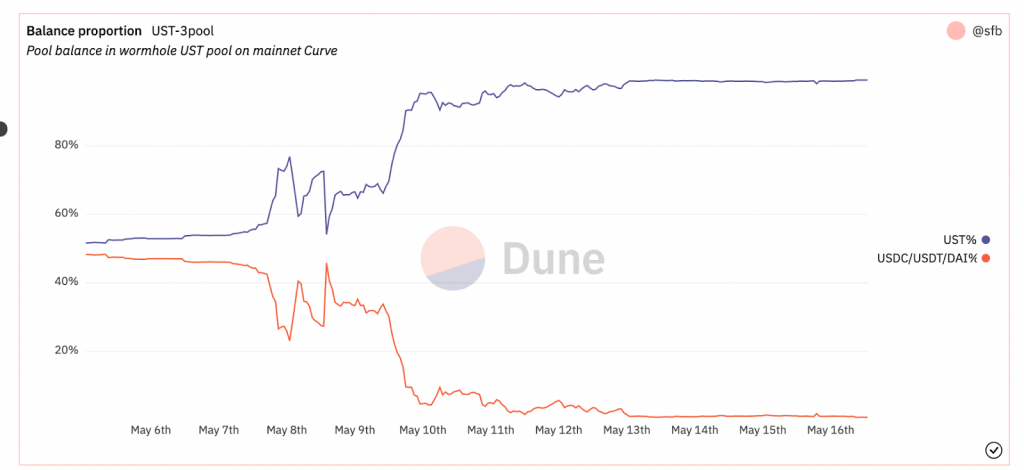

Kaya ano ang naging mali? Dahil sa maagang tagumpay nito, ang Terra ecosystem ay lumago nang husto upang maging isa sa mga pinakamalaking proyekto sa pamamagitan ng market capitalization, sa $40B. Ang LFG, sa pangunguna ni Do Kwon, ay nagsimulang mag-isip ng mga paraan upang mapabuti ang pag-suporta sa UST. Kaya, nagpasya silang i-back ang bahagi ng kanilang mga reserba na may malalaking cap na cryptocurrencies tulad ng BTC at AVAX bukod sa iba pa, na ginagawang multi-collateralized algo-stablecoin ang UST. Nang magawa iyon, ang katatagan ng peg ng UST ay naging likas na nauugnay sa halaga ng collateral sa mga reserba nito. Noong ika-8 ng Mayo, 2022, ang 4pool Curve, isa sa pinakamalaking stablecoin pool, ay nakakita ng pagtaas sa supply ng UST na 60%, tulad ng ipinapakita sa chart sa ibaba.

Di-nagtagal pagkatapos noon, isang $85 milyon na UST-to-USDC swap ang nagpabalik sa pool sa pagiging bahagyang hindi balanse. Dumating ang malalaking manlalaro at, sa pamamagitan ng pagbebenta ETH sa merkado, binili ang halaga ng UST pabalik sa halos $1 na peg nito, tulad ng ipinapakita sa chart sa ibaba.

Makikita mong pansamantalang naibalik ang balanse ng Curve pool sa mga nakaraang antas at pansamantalang na-save ang peg. Gayunpaman, noong ika-9 ng Mayo, nakita namin na ang isang katulad na sitwasyon ay naganap nang isa pang napakalaking pagbebenta ng UST ang naisakatuparan sa Curve pool, na nagtulak sa kawalan ng balanse sa itaas ng 80% ng UST sa pool. Bumaba ang presyo ng UST sa humigit-kumulang $0.60 sa parehong oras. Ang crypto market ay pumasok sa gulat at ang collateral na hawak ng LFG ay naging hindi gaanong mahalaga sa isang pababang spiral. Naapektuhan nito ang halaga ng LUNA, dahil ito ay dapat na patuloy na ibebenta upang mapanatili ang peg – at ito ang simula ng wakas. Ang peg ay hindi kailanman lumampas sa $0.8 mula sa puntong iyon, at ang halaga ng LUNA nose ay sumisid ng higit sa 99%, na kasalukuyang nasa $0.00026 USD.

Maraming tanong ang hindi pa nasasagot mula sa episode ng Terra/Luna. Sa partikular, sino ang responsable sa malawakang pagbebenta ng UST sa Curve? Ito ba ay isang orkestra na "atake" sa depeg UST? Bakit hindi gumawa ng contingency plan ang LFG para itigil ang debalwasyon ng LUNA at UST? Bakit manual na ginawa ng foundation at Do Kwon ang proseso ng restabilization ng token? Ay BTC ligtas ang mga collateralized na token sa mga senaryo na may mataas na pagkakaugnay?

Hindi pa natin nakikita ang resulta ng itim na kabanata na ito sa kasaysayan ng crypto, dahil ang Terra ecosystem at UST ay kadalasang ibinebenta sa retail na pera. Baka makita mo nadagdagan pagsisiyasat mula sa mga regulator patungo sa mga stablecoin at crypto sa pangkalahatan. Ang isang bagay na dapat mong tandaan mula dito ay ang crypto ay isa pa ring hindi pa ganap na merkado at ang pagiging desentralisado, crowdsourced na kapaligiran na ito, ay may mataas na panganib. Kaya, dapat mong laging isaisip na ang bawat pamumuhunan ay may mga panganib at paggawa ng iyong sariling pagsasaliksik patuloy na pinakamahalaga.

Mga Credits ng Larawan: Shutterstock, pixel, Wiki Commons

Pagtanggi sa pananagutan: Ang artikulong ito ay para sa mga layuning pang-impormasyon lamang. Ito ay hindi isang direktang alok o paghingi ng isang alok upang bumili o magbenta, o isang rekomendasyon o pagrekomenda ng anumang mga produkto, serbisyo, o kumpanya. Bitcoin.com hindi nagbibigay ng payo sa pamumuhunan, buwis, ligal, o accounting. Hindi man ang kumpanya o ang may-akda ay responsable, nang direkta o hindi direkta, para sa anumang pinsala o pagkawala na sanhi o diumano’y sanhi ng o may kaugnayan sa paggamit ng o pag-asa sa anumang nilalaman, kalakal o serbisyo na nabanggit sa artikulong ito.

Pinagmulan: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/