Ang panganib ay wala sa mesa

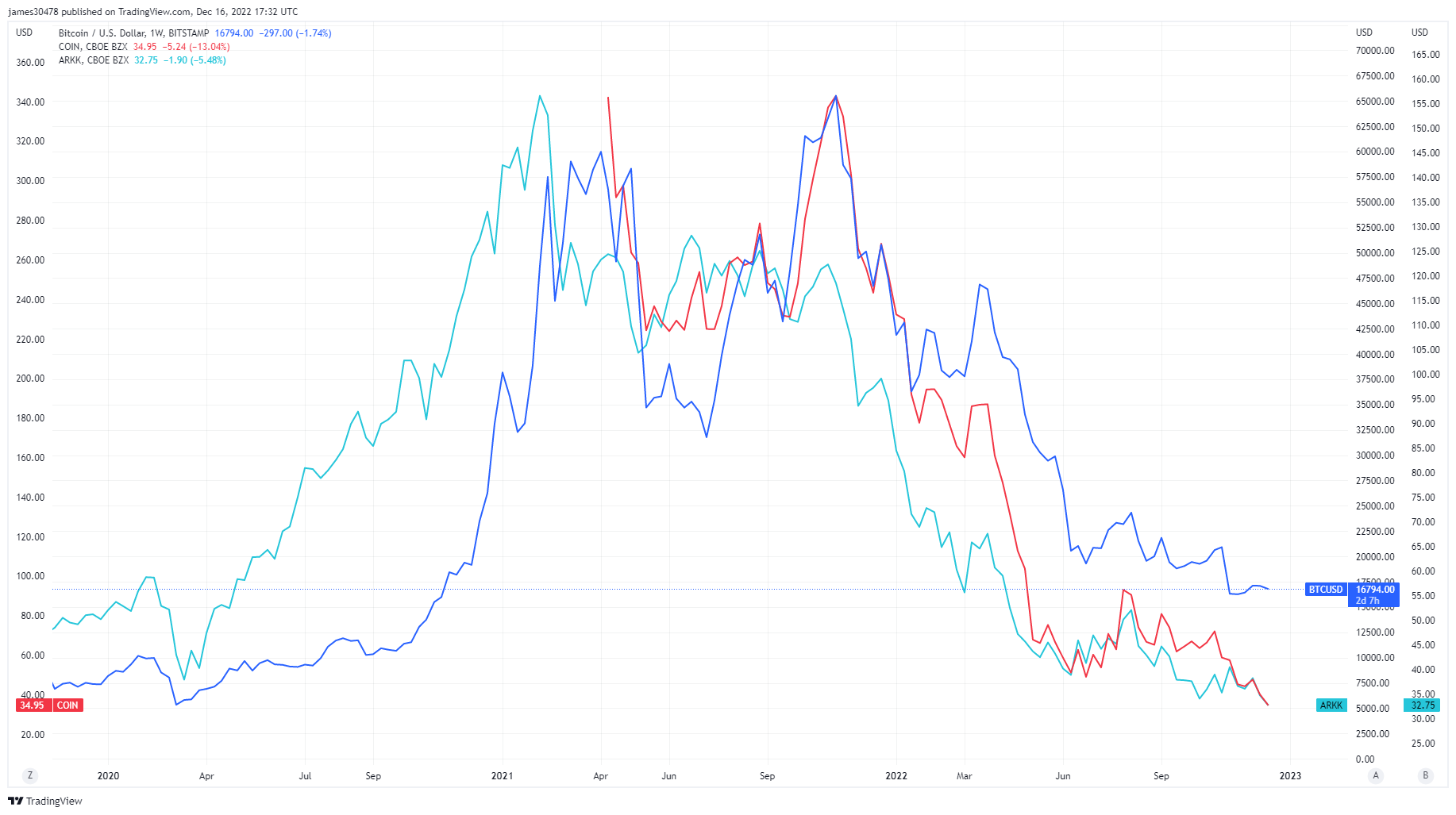

Ang panganib, leverage, at espekulasyon ay maaaring ituring na mga keyword para sa 2021 dahil ang sobrang pera mula sa covid stimulus ay pumasok sa stock market at crypto ecosystem. Maraming tradisyunal na asset sa pananalapi ang bumalik sa kanilang mga antas bago ang covid, tulad ng Ark Innovation ETF, mga pampublikong equities gaya ng Coinbase, at mga stock ng pagmimina ng Bitcoin na gumagawa ng lahat ng oras na mababa. Gayunpaman, ang Bitcoin ay tumaas pa rin nang humigit-kumulang 5x mula sa covid lows nito.

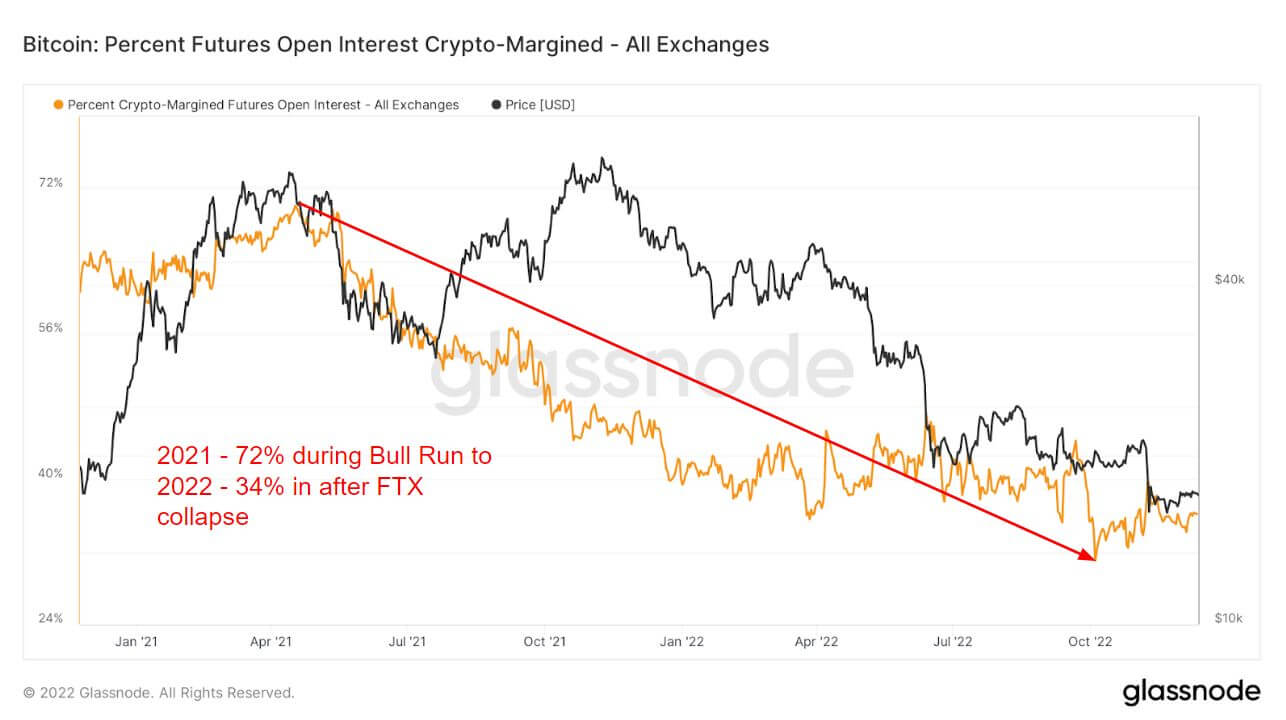

Ang pagpapakilala ng mga derivative ay isang malaking bahagi ng 2021 bull run, na nagpapahintulot sa mga mamumuhunan na kumuha ng karagdagang panganib, at haka-haka. Ang isang paraan ay bukas na interes sa futures, ang kabuuang halaga ng mga pondo (Halaga ng USD) na inilalaan sa mga bukas na kontrata sa futures.

Ang 2021 bull run ay nakakita ng 72% ng lahat ng collateral na ginamit para sa bukas na interes sa futures ay crypto margin, ibig sabihin, BTC. Dahil pabagu-bago ng isip ang pinagbabatayan na asset, magdaragdag ito ng karagdagang pagkasumpungin at panganib sa leveraged na posisyon.

Gayunpaman, habang papalapit ang 2022 at bumagsak ang panganib, ginamit ng mga mamumuhunan ang kasing liit ng 34% ng margin sa crypto. Sa halip, lumipat sila sa alinman sa fiat o stablecoin upang mag-hedge laban sa volatility, dahil ang alinmang instrumento ay hindi likas na pabagu-bago. Ang Crypto margin ay mas mababa sa 40% mula noong Bumagsak si Luna, na nagsasaad ng risk-off at nanatiling flat para sa natitirang bahagi ng 2022.

Malaking pagkakaiba-iba sa mga hinaharap sa pagitan ng 2021 at 2022

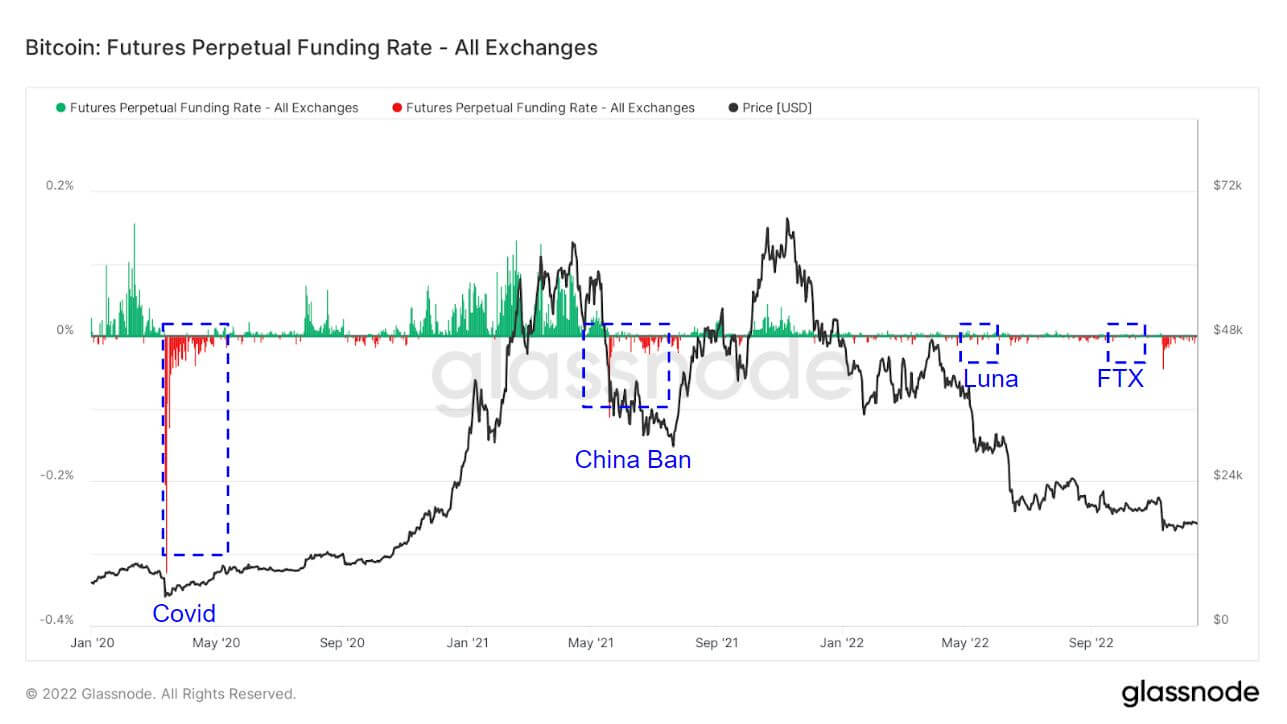

Ang mga rate ng perpetual swap funding noong 2021 ay higit sa lahat ay nagtatagal ang mga mamumuhunan at nagpahiwatig na ang mga mamumuhunan ay lalong bumubulusok sa BTC. Gayunpaman, ang mga rate ng pagpopondo noong 2022 ay medyo na-mute kumpara noong 2021.

Ang average na rate ng pagpopondo (sa %) na itinakda ng mga palitan para sa mga panghabang-buhay na kontrata sa futures. Kapag positibo ang rate, pana-panahong nagbabayad ang mga long position ng mga short position. Sa kabaligtaran, kapag negatibo ang rate, pana-panahong nagbabayad ang mga maikling posisyon sa mahabang posisyon.

Ang mga naka-highlight ay mga lugar kung saan ang mga mamumuhunan ay tumalikod sa direksyon at pinaikli ang merkado. Nagkataon lang na kasabay ng mga kaganapan sa black swan. Ang Covid, China na nagbabawal sa BTC, Luna, at ang pagbagsak ng FTX ay nakakita ng malaking premium ng shorts. Ito ay karaniwang mababa sa cycle para sa BTC o isang lokal na ibaba habang sinusubukan ng mga mamumuhunan na magpadala ng BTC nang mas mababa hangga't maaari.

Bilang resulta ng mas kaunting leverage sa merkado, ang mga pagpuksa sa 2022 ay na-mute kumpara sa 2021, kung saan ang mga mamumuhunan ay nili-liquidate ng bilyun-bilyong dolyar sa unang bahagi ng 2021; Ang 2022 ngayon ay milyon-milyon na lang.

Nabura ang mga premium ng volatility at put option

Ang Implied Volatility (IV) ay ang inaasahan ng market ng volatility. Dahil sa presyo ng isang opsyon, malulutas natin ang inaasahang pagkasumpungin ng pinagbabatayan na asset.

Sa paglipas ng panahon, ang pagtingin sa At-The-Money (ATM) IV ay nagbibigay ng normalized na view ng volatility expectations, na kadalasang tataas at bababa nang may natantong volatility at market sentiment. Ipinapakita ng sukatang ito ang ATM IV para sa mga kontrata ng opsyon na mag-e-expire 1 linggo mula ngayon.

Pagkatapos ng magulong taon ng 2022, ang Bitcoin ecosystem ay nag-filter sa isang naka-mute na Disyembre. Ang pagkasumpungin ng mga opsyon ay bumagsak, na nagawa ito pagkatapos ng bawat kaganapan sa black swan, na kasalukuyang nasa multi-year lows na 40%.

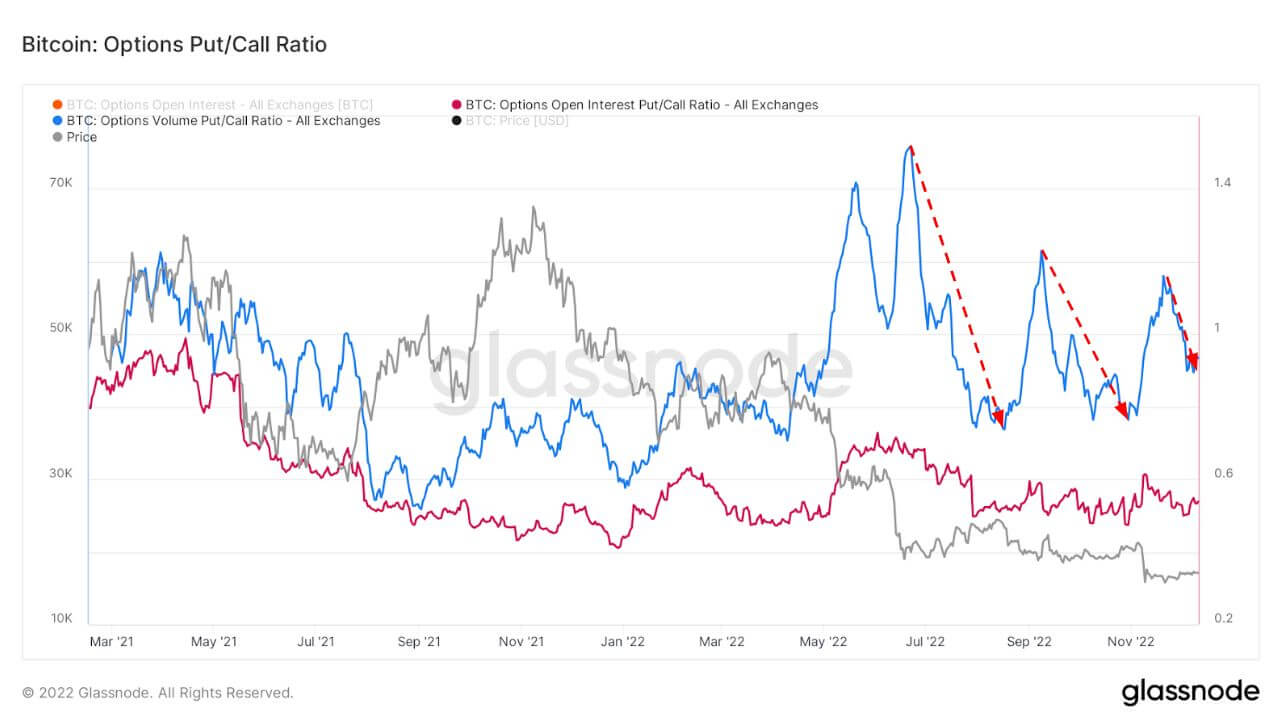

Ipinapakita ng chart na ito ang Put/Call Ratio para sa mga Options market, na ipinakita para sa Open Interest (pula), at traded Volumes (asul).

Kapag naganap ang panganib at pagkasumpungin, ang mga puts ay malamang na ilagay sa mas mataas na premium na makikita sa ibaba. Pagkatapos ng Luna at Pagbagsak ng FTX, ang premium para sa mga pagpipilian sa paglalagay ay nabura, na naging isang mahusay na tagapagpahiwatig sa panahon ng bear market na ito.

Pagtitingi sa pag-iingat sa sarili

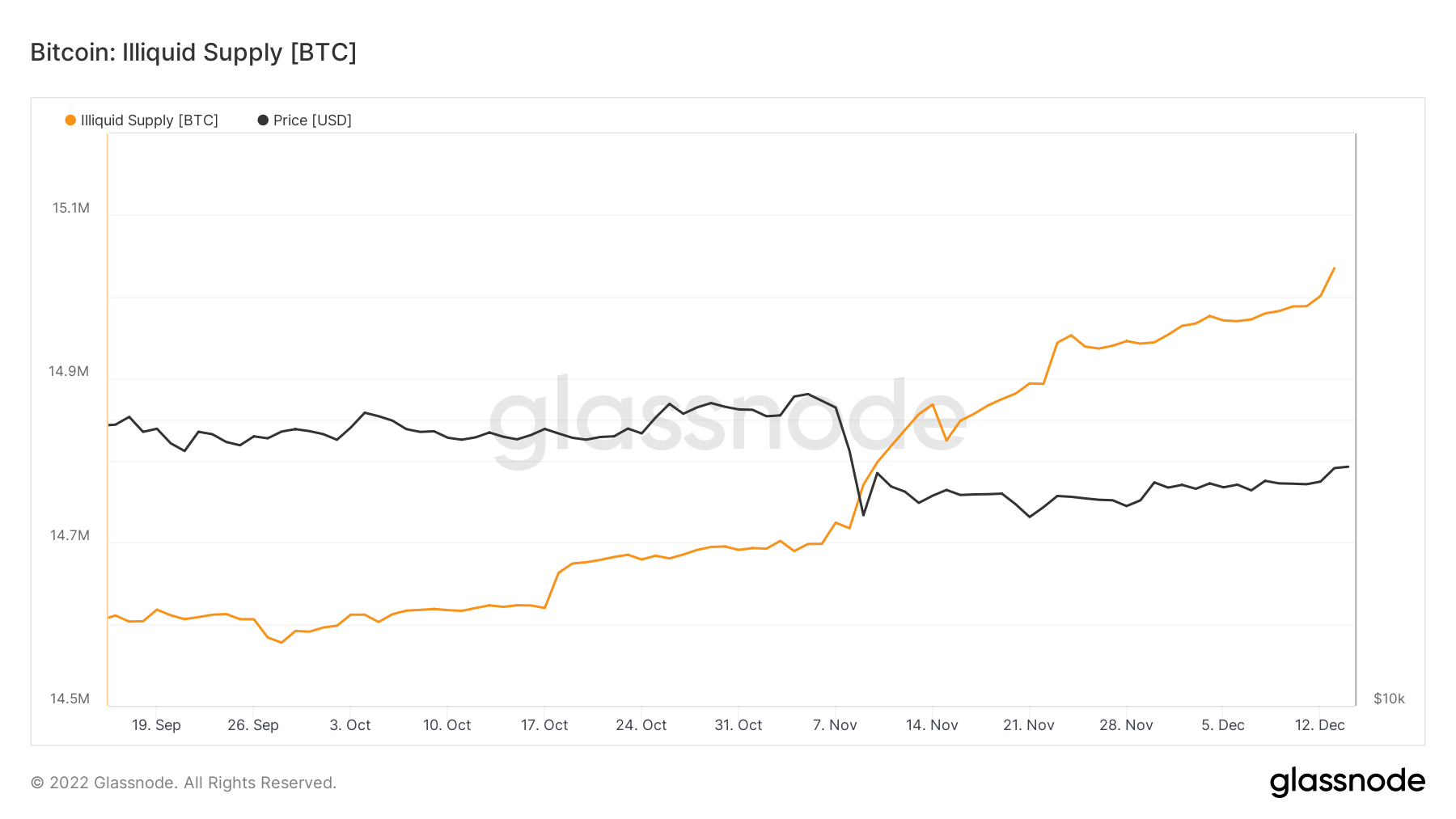

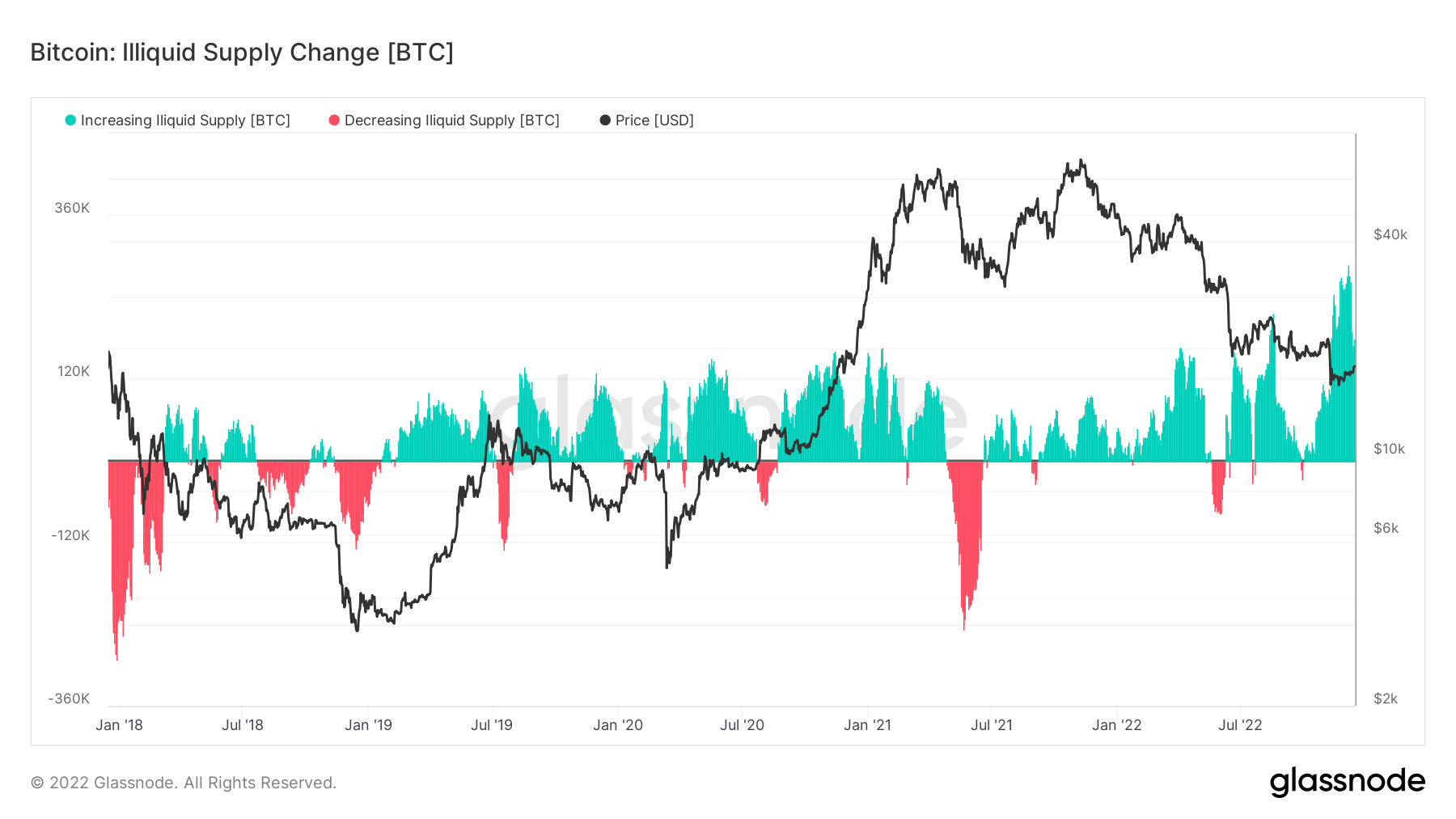

Ang illiquid supply ay dumaan lang sa 15 milyong barya na nasa malamig o mainit na mga wallet na imbakan. Dahil ang circulating supply ng BTC ay humigit-kumulang 19.2 milyon, ito ay bubuo ng 78% ng lahat ng coin sa circulating supply na hawak ng mga illiquid entity.

Ang pag-iingat sa sarili ay naging pangunahing pokus dahil sa pagbagsak ng FTX, at sa nakalipas na tatlong buwan, ang rate ng pagbabago ng illiquid supply ay ang pinakamataas sa loob ng mahigit limang taon, na nagpapakita na ang mga barya ay umaalis sa mga palitan.

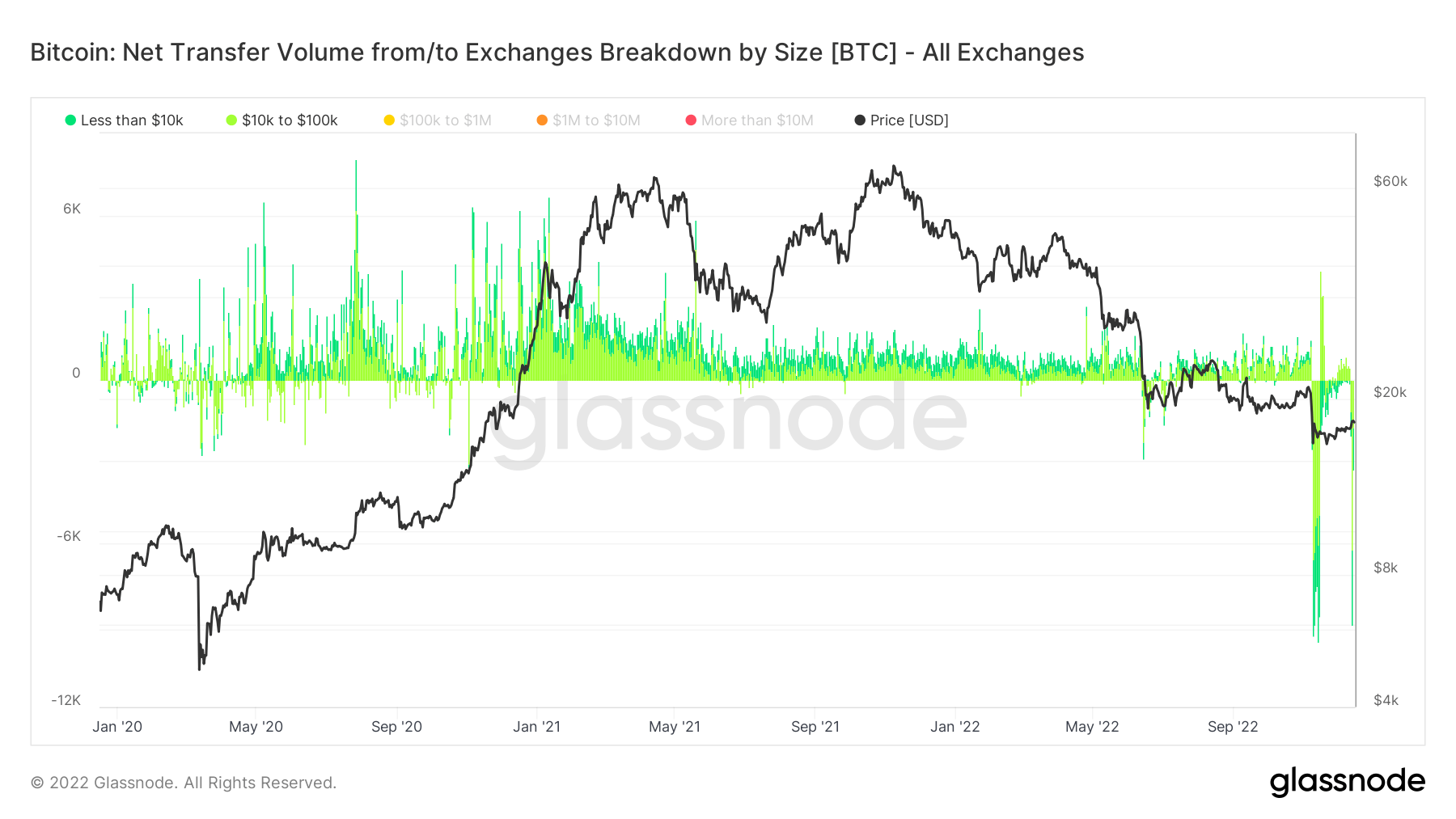

Ang pag-unawa sa mga mamumuhunan na kumukuha ng kanilang mga barya mula sa mga palitan ay ginagawa sa pamamagitan ng sukatan, Net Transfer Volume from/to Exchanges Breakdown ayon sa Sukat.

Ang pagpili ng mas mababa sa $100k ay nagpapahiwatig ng mga retail na transaksyon, na nakakita ng $160m na na-withdraw sa maraming pagkakataon sa panahon ng pagbagsak ng FTX at, pinakahuli, ang isang malaking bilang ng mga withdrawal mula sa Binance, ang linggong magsisimula sa Disyembre 12.

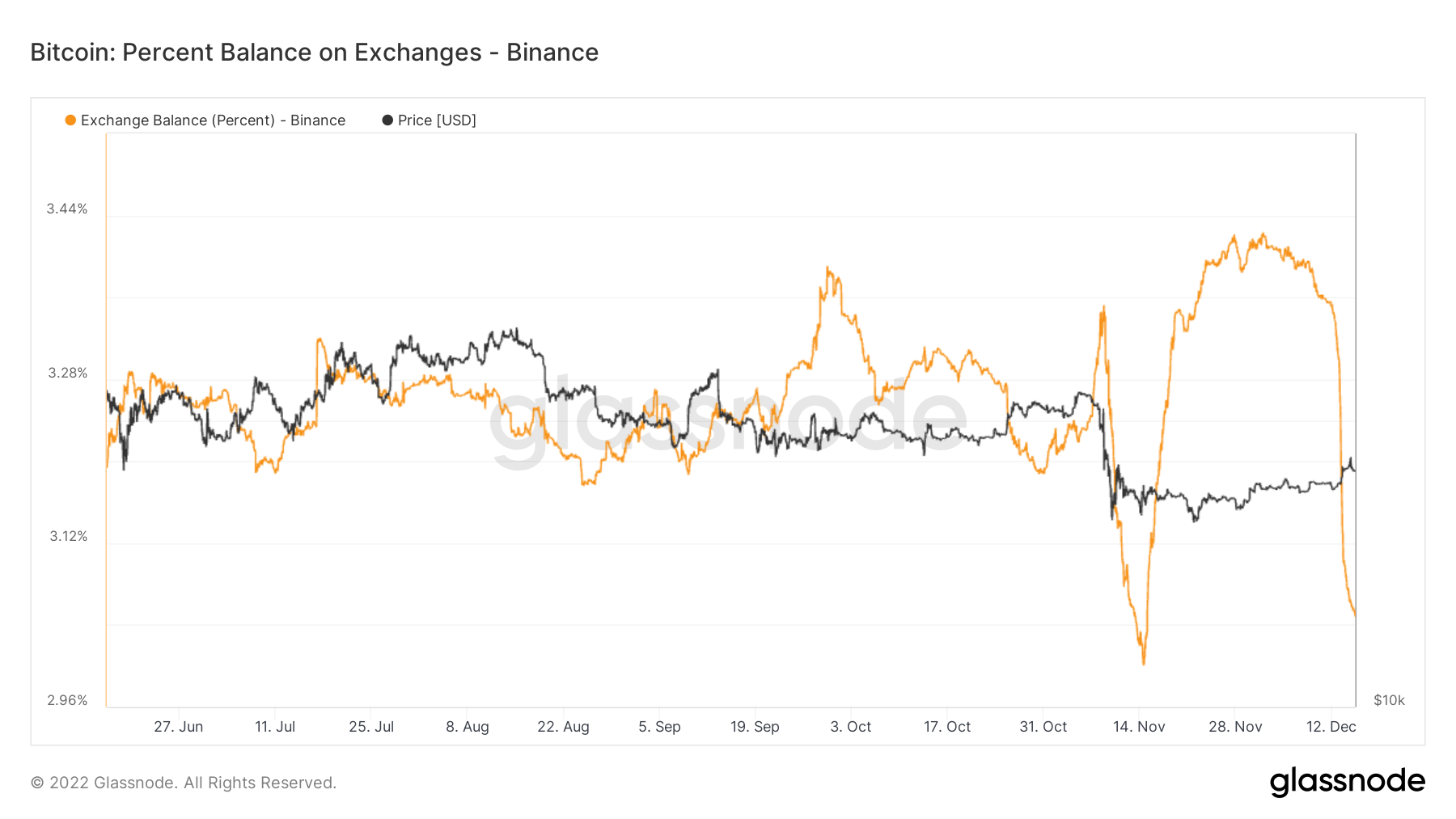

Mass exodus ng mga barya na umaalis sa Binance

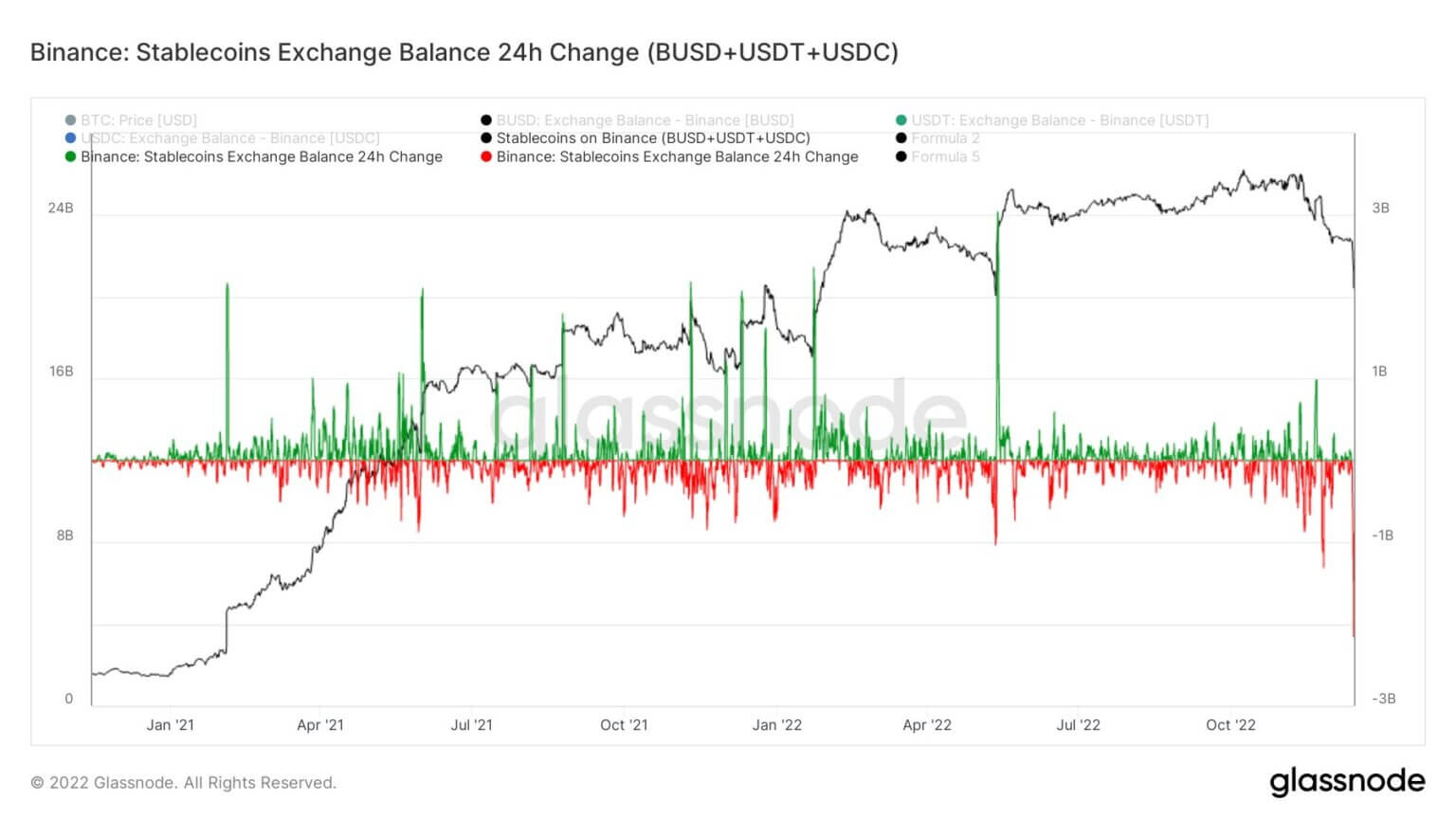

Nakita ni Binance walang uliran na paglabas ng mga barya ngayong linggo, iniwan ang kanilang palitan. Ang kanilang patunay ng mga reserba ay bumaba ng $3.5 bilyon, habang ang mga withdrawal ng token na nakabase sa Ethereum ay umabot sa mahigit $2 bilyon. Gayunpaman, pinamamahalaan nila ang mga redemption at withdrawal nang walang putol.

Hinarap ng Binance ang pinakamalaking stablecoin (BUSD+USDT+USDC) outflow sa loob ng 24 na oras, na nagkakahalaga ng $2.159 bilyon.

Nakita ng Binance ang mahigit 65,000 BTC na umalis sa kanilang palitan sa nakalipas na pitong araw. Habang nauubos ang balanse nito sa palitan, hawak pa rin nila ang humigit-kumulang 3% ng supply ng Bitcoin sa mga palitan – tulad ng pagbaba ng supply ng Bitcoin sa mga palitan sa ibaba 12% sa unang pagkakataon mula noong Enero 2018.

Pinagmulan: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/