Bagama't ang pagkabigo sa merkado ng Terra at ang pagbagsak ng stablecoin na UST nito ay negatibong nakakaapekto sa kumpiyansa ng mga mamumuhunan sa mga stablecoin, ang ilang mga proyekto ay lumilitaw na mas sustainable sa epektibong pagtugon sa mga naturang hamon at maging sa pagpapalakas ng kanilang mga posisyon sa merkado.

Quantitative Tightening sa Crypto Industry

Ang kawalan ng kakayahan ng UST na mapanatili ang peg nito sa dolyar ng US ay nagdulot ng pagdududa ng maraming mangangalakal at mamumuhunan sa kasapatan at kasapatan ng mga reserbang hawak ng iba pang mga pangunahing stablecoin. Ayon sa mga analyst ng Morgan Stanley, ang kasalukuyang sitwasyon sa industriya ng crypto ay maihahambing sa patakaran sa pagpapahigpit ng pera na ipinatupad ng Federal Reserve. Ang dahilan ay ang mga aksyon ng mga mamumuhunan at mga may hawak ng stablecoin ay pumipigil sa crypto market mula sa hindi makatarungang pagpapalawak ng supply ng mga token, kaya lumilikha ng mga panganib ng kawalan ng kakayahan na mapanatili ang idineklarang 1:1 parity sa US dollar.

Ang mga katulad na tendensya ay sinusunod din sa DeFi segment. Sa partikular, ang sitwasyon sa Binance, FTX at Bitfinex ay nagpapahiwatig na maraming mga may hawak ang may posibilidad na ipagpalit ang kanilang USDT para sa iba pang mga stablecoin na kanilang nakikita bilang mas napapanatiling. Ang dahilan ay ang USDT ay nakaranas din ng ilang panandaliang problema sa pagpapanatili ng peg nito sa US dollar kasunod ng pagbagsak ng UST. Bagama't kinumpirma ng independiyenteng pag-audit ang kasapatan ng mga reserbang likido ng USDT upang mapanatili ang mga operasyon nito, mas pinipili ng ilang aktor sa merkado na muling ilaan ang kanilang mga pondo upang mabawasan ang mga potensyal na panganib. Ang makabuluhang pagbawas sa leverage sa DeFi segment ay nangyayari dahil sa mas mataas na antas ng mga panganib na kinikilala ng mga mamumuhunan.

Stablecoin Segment Pagkatapos ng UST Collapse

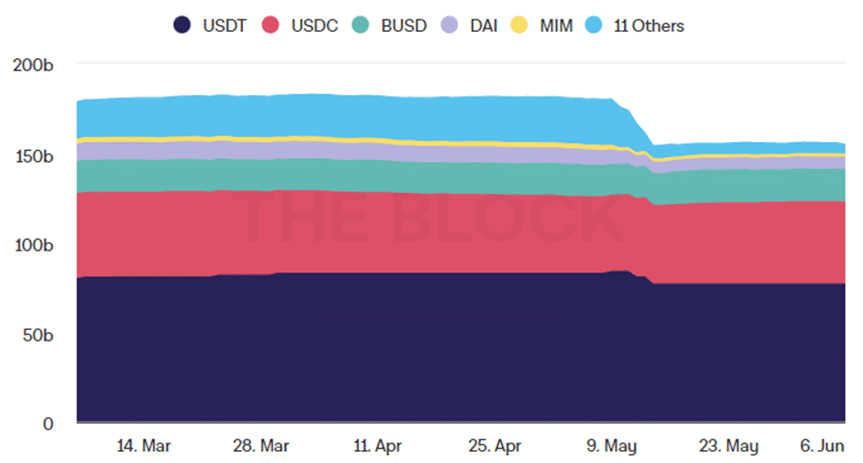

Ang pangkalahatang segment ng stablecoin ay nakaranas ng malaking pagbaba kasunod ng pagbagsak ng UST para sa sumusunod na dalawang pangunahing dahilan. Una, ang UST ang bumubuo sa ikatlong pinakamalaking stablecoin sa simula ng Mayo, at ang unpegging nito ay hindi maiiwasang nagresulta sa lumiliit na capitalization ng mga stablecoin. Pangalawa, ang gulat na dulot ng krisis na ito ay nagbunsod sa mabilis na muling pamamahagi ng mga pondo mula sa mga stablecoin patungo sa mga alternatibong asset. Sa ngayon, ang kabuuang market capitalization ng lahat ng stablecoin ay humigit-kumulang $157.4 bilyon, habang iyon ay $179.85 bilyon sa simula ng Mayo bago ang pagkabigo ng UST.

Figure 1. Kabuuang Stablecoins Supply (3-Buwan); Pinagmulan ng Data – Ang Block

Sa ngayon, kontrolado ng sumusunod na limang pangunahing stablecoin ang higit sa 95% ng segment ng stablecoin: USDT, USDC, BUSD, DAI, at MIM. Ang USDT ay nananatiling nangunguna sa segment na ang market share nito ay katumbas ng 49.89%. Nararanasan ng USDC ang malaking relatibong paglaki sa mga fiat-backed na stablecoin dahil sa mataas na liquidity ng mga reserbang hawak. Ang market share nito ay tumaas mula 24% hanggang 29.5% noong nakaraang buwan. Ang BUSD ay naging pangatlo sa pinakamalaking stablecoin sa merkado kung saan ang market nito ay tumaas mula 8.8% hanggang 11.8% kadalasan bilang resulta ng pagbagsak ng pangunahing kakumpitensya nito.

Mga Pagbabago sa Mga Fiat-Backed at Algorithmic Stablecoin

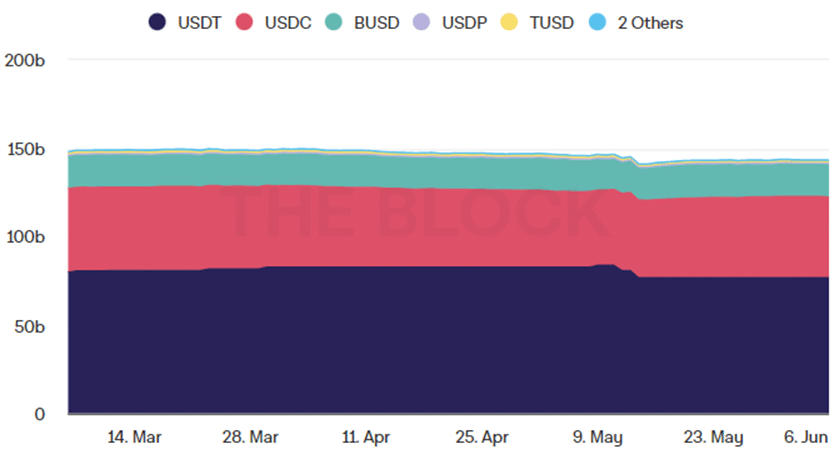

Ang kabuuang supply ng stablecoin na sinusuportahan ng fiat ay bahagyang bumaba pagkatapos ng krisis ni Terra: mula $146.3 bilyon hanggang $143.3 bilyon dahil matagumpay na nakumpirma ng mga pinakasikat na fiat-backed na stablecoin ang kanilang katatagan. Higit pa rito, ang mga malalaking pagbabago ay dulot ng pagbaba ng suplay ng USDT kung saan maraming mga mangangalakal ang na-reorient sa USDC at BUSD. Sa partikular, ang suplay ng USDT ay bumaba mula $84.2 bilyon hanggang $77.2 bilyon noong nakaraang buwan. Sa kabaligtaran, ang suplay ng USDC ay tumaas mula $43 bilyon hanggang $45.6 bilyon, at ang suplay ng BUSD ay tumaas mula $16.9 bilyon hanggang $18.05 bilyon. Kaya, ang pangunahing tendensya sa mga fiat-backed na stablecoin ay ang paghina ng mga posisyon ng USDT at ang pagpapalakas ng mga posisyon ng USDC at BUSD, habang ang ibang mga proyekto ay hindi gumaganap ng anumang mahalagang papel sa ngayon.

Figure 2. Kabuuang Fiat-Backed Stablecoins Supply (3-Buwan); Pinagmulan ng Data – Ang Block

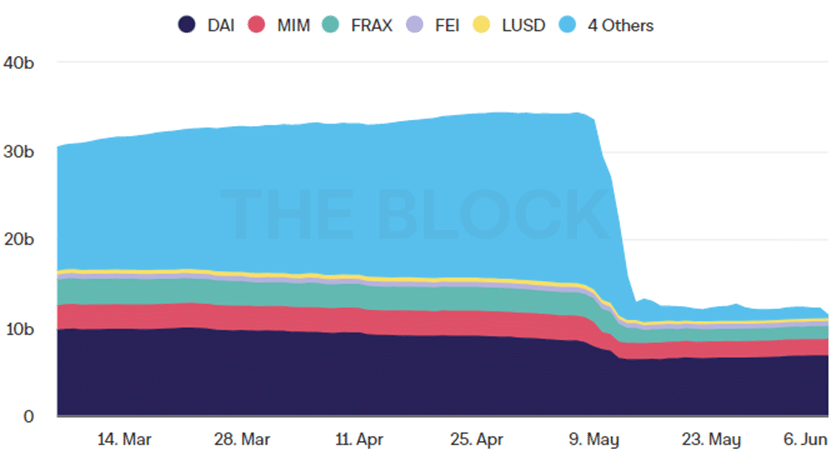

Iba ang sitwasyon para sa mga algorithmic stablecoin. Ang kabuuang supply nito ay bumaba nang husto mula $19.3 bilyon hanggang $11.35 bilyon dahil ang UST ang pinakamalaking algorithmic stablecoin bago ang pagbagsak nito. Ang DAI ay naging nangungunang algorithmic stablecoin sa segment. Bagama't medyo humina ang mga ganap na posisyon nito kasabay ng pagbaba ng capitalization nito mula $8.5 bilyon hanggang $6.84 bilyon, nagawa pa rin nitong kumpirmahin ang pagpapanatili at pagiging epektibo nito sa pagpapanatili ng labis na mga reserba upang matugunan ang mga potensyal na pagbabago-bago ng cryptocurrency.

Figure 3. Kabuuang Algorithmic Stablecoins Supply (3-Buwan); Pinagmulan ng Data – Ang Block

Ang katulad na kalakaran ay sinusunod patungkol sa MIM na nakaranas ng katamtamang pagbaba sa market capitalization mula $2.8 bilyon hanggang $1.9 bilyon ngunit pinatibay ang presensya nito bilang isa sa mga pangunahing algorithmic stablecoin sa merkado. Ang iba pang mga proyekto, tulad ng FRAX, FEI, at LUSD ay nananatiling hindi gaanong mahalaga.

Pinagmulan: https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/