Tapos na ba ang bear market? Ito ang tanong na gustong malaman ng lahat.

Pagkatapos ng isang malapit-makasaysayang pagbaba sa unang kalahati ng taon, ang stock market ay nasa roll sa nakaraang buwan, na ang S&P 500 ay tumaas ng halos 9%, habang ang Nasdaq ay tumaas ng 14%.

Ang punong global market strategist ng JPMorgan na si Marko Kolanovic ay may magandang mensahe para sa mga nag-aalala tungkol sa sustainability ng rally.

"Ang mga peligrosong merkado ay nagra-rally sa kabila ng ilang nakakadismaya na paglabas ng data, na nagpapahiwatig na ang masamang balita ay inaasahan na/napresyohan na... Bagama't ang pananaw sa aktibidad ay nananatiling mapaghamong, naniniwala kami na ang panganib-gantimpala para sa mga equities ay mukhang mas kaakit-akit habang lumilipas kami sa 2H," Kolanovic opined .

Laban sa backdrop na ito, tinukoy ng mga analyst sa banking giant ang dalawang pangalan na pinaniniwalaan nilang handang sumulong – sa pagkakasunud-sunod ng 40% o higit pa. Sa katunayan, hindi lamang ang mga eksperto ng JPM ang umaawit ng mga papuri ng mga stock na ito. Ayon sa Platform ng TipRanks – sila ay na-rate bilang Strong Buys ng mga analyst ng Kalye. Tingnan natin nang maigi.

Olin (LABAN)

Magsisimula tayo sa Olin, isang kumpanya na ang pinagmulan ay umabot hanggang 1892 noong ito ay isang maliit na supplier ng blasting powder. Simula noon, ito ay lumago nang malaki upang maging isang pandaigdigang tagagawa at tagapamahagi ng mga produktong kemikal. Sa katunayan, ito na ngayon ang pinakamalaking producer sa mundo ng chlorine at caustic soda at mga derivatives ng mga ito, at may ~6% market share, ay nangunguna sa numero 1 sa pandaigdigang chlorine/caustic soda market.

Sa pagtatapos ng nakaraang buwan, inilabas ni Olin ang pinakabagong ulat sa quarterly - para sa 2Q22. Ang kita ay tumaas ng 18% taon-sa-taon sa $2.62 bilyon, habang ang kumpanya ay naghatid ng diluted EPS na $2.76, na tinalo ang tawag ng Kalye para sa $2.57. Ngunit lampas sa mga numero ng headline, na partikular na interes sa mga shareholder, ay ang buyback na aktibidad ng kumpanya.

Ang pagkakaroon ng rehabilitasyon ng balanse nito noong 2021, ginagamit na ngayon ng kumpanya ang cash flow nito para sa kalamangan ng mga shareholder nito, at agresibong pinaliit ang share base. Ang kumpanya ay muling bumili ng 7.4 milyong pagbabahagi sa Q2, naglalaan ng $426.5 milyon sa pagsisikap, at pinagsama sa mga pagbili ng Q1, gumastos ng $689.7 milyon sa mga buyback sa unang kalahati ng taon.

Sa isang bagong $2 bilyong share repurchase program na kaka-anunsyo na umaakma sa $362.5 milyon na natitira mula sa isang naunang programa, ang mga pagbiling ito ay nagpapaalam sa JP Morgan's Jeffrey Zekauskas' bullish take.

"Tinatantya namin na gagastos si Olin ng $1.4b sa taong ito sa mga muling pagbili ng bahagi," isinulat ng analyst. “Isinasagawa ni Olin ang pagsisikap na muling bumili ng bahagi na may libreng cash flow at hindi gumagamit ng financial leverage. Wala rin kaming nakikitang dahilan kung bakit maaaring hindi magpatuloy ang pattern na ito ng muling pagbili sa parehong rate sa 2023 o sa mga darating na taon, kung ang presyo ng share ni Olin ay hindi gumagalaw nang mas mataas. Iyon ay sinabi, naniniwala kami na komportable si Olin sa muling pagbili ng mga bahagi nito kahit sa kalagitnaan ng $60s batay sa mga pampublikong komento nito.

Sa layuning ito, nire-rate ni Zekauskas si Olin na nagbabahagi ng Sobra sa timbang (ibig sabihin, Bumili), habang ang kanyang $85 na target na presyo ay nagbibigay ng puwang para sa pagpapahalaga sa bahagi na ~67%. (Para mapanood ang track record ni Zekauskas, pindutin dito)

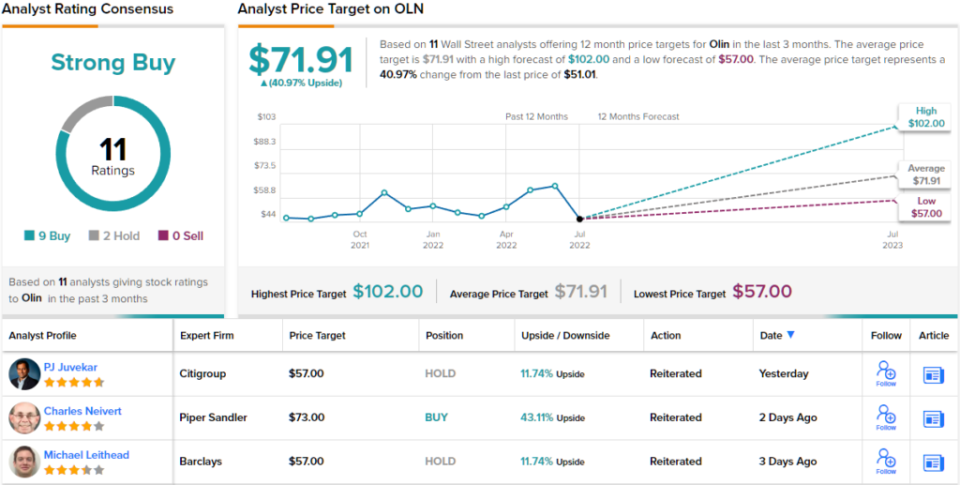

Sa pangkalahatan, ang mga bahagi ng Olin ay may Strong Buy na rating mula sa consensus ng analyst, na nagpapakita na sumasang-ayon ang Wall Street sa pagtatasa ni Zekauskas. Ang rating ay batay sa 9 na Pagbili at 2 Pag-hold na itinakda sa nakalipas na 3 buwan. Ang mga pagbabahagi ay ibinebenta para sa $51.01, at ang average na target ng presyo, sa $71.91, ay nagpapahiwatig ng ~41% upside potential. (Tingnan ang pagtataya ng stock ng Olin sa TipRanks)

Kapaligiran ng GFL (GFL)

Mula sa mga produktong kemikal ito ay isang maikling paglukso sa mga serbisyo sa pamamahala ng basura. Ang GFL - na kumakatawan sa berde para sa buhay - ay nagbibigay ng mga solusyon sa basura at mga serbisyo sa remediation ng lupa. Ang kumpanya ay nagbibigay ng serbisyo sa residential, municipal, commercial, industrial at institutional na mga kliyente na kumalat sa buong Canada at may mga customer sa higit sa kalahati ng mga estado ng US. Sa mahigit 19,000 empleyado, ang GFL ay ang pang-apat na pinakamalaking sari-sari na kumpanya ng serbisyong pangkalikasan sa North America.

Ang kumpanya ay napaka-busy sa acquisition front, na gumagawa ng 28 tuck-in acquisition mula noong simula ng taon, hindi na ito ay tila may malaking negatibong epekto sa bottom-line.

Sa kamakailang ulat sa Q2, adj. Ang EBITDA ay pumasok sa C$453 milyon, na nauuna sa $C$427 milyon na inaasahan ng Wall Street. Ang top-line na pagganap ay umaakma sa profile ng kita; ang mga kita ay C$1.708 bilyon, na mas mataas din sa tinantyang pinagkasunduan na C$1.559 bilyon.

Higit pang magandang balita ang inaalok sa outlook, dahil itinaas ng kumpanya ang 2022 revenue guidance nito ng C$400 million sa midpoint habang tinataasan din ang adjusted EBITDA forecast nito ng $20 million sa mid-point.

Bagama't kay JP Morgan Stephanie Yee itinala ang epekto ng mga gastos sa mga margin, nakikita niya ang sapat na iba pang positibo upang mapanatiling buo ang bull thesis.

"Patuloy na nakakakita ang pamamahala ng mga pagkakataon para sa higit pang mga tuck-in deal upang palakihin ang footprint ng kumpanya," sumulat si Yee. “Habang ang mga headwinds sa gastos ay nagtulak sa timeline ng kumpanya tungo sa pagkuha ng mas mataas na mga margin, nakikita pa rin natin ang pangkalahatang negosyo na lumalaki ng double digit sa 2022 at mataas ang single-digit sa 2023, na bumubuo ng mas maraming dolyar na maaaring magamit. Nakikita rin namin ang stock bilang kaakit-akit na pinahahalagahan sa kasalukuyang mga antas.

Ang mga komentong ito ay sumusuporta sa Overweight (ibig sabihin, Bumili) na rating ni Yee at $42 na target na presyo. Kung matugunan ang bilang, ang mga mamumuhunan ay uupo sa mga pagbabalik ng 47% sa isang taon mula ngayon. (Para mapanood ang track record ni Yee, pindutin dito)

At paano ang natitirang bahagi ng Kalye? Nakasakay na ang lahat. Ipinagmamalaki ng stock ang Strong Buy consensus rating, batay sa isang nagkakaisang 8 Buys. Ang forecast ay tumatawag para sa 12-buwan na mga dagdag na 39%, kung isasaalang-alang ang average na target ng presyo ay nasa $39.65. (Tingnan ang forecast ng stock ng GFL sa TipRanks)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagtatatwa: Ang mga kuro-kuro na ipinahayag sa artikulong ito ay tanging sa mga itinampok na mga analista. Ang nilalaman ay inilaan upang magamit para sa mga layuning pang-impormasyon lamang. Napakahalaga na gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html