Ang post na ito ay orihinal na nai-publish sa TKer.co

Bumaba ang mga stock, kasama ang S&P 500 na bumaba ng 1.1% noong nakaraang linggo. Ang index ay tumaas na ngayon ng 6.5% taon hanggang ngayon, tumaas ng 14.4% mula sa Oktubre 12 na nagsasara na mababa sa 3,577.03, at bumaba ng 14.7% mula sa Enero 3, 2022 na nagsasara ng mataas na 4,796.56.

Sa nakalipas na dalawang linggo o higit pa, tila nagsimulang magbago ang mga saloobin tungkol sa patakaran sa pananalapi, paglago ng ekonomiya, at ang tilapon ng mga presyo ng stock.

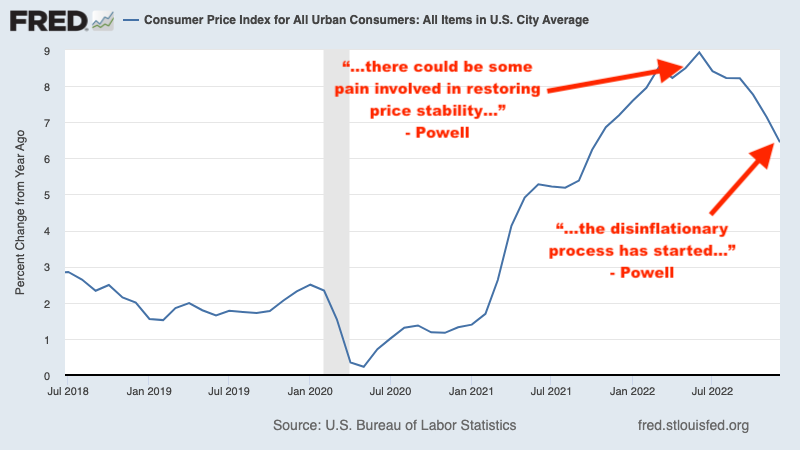

1. Kinikilala ng Fed na bumababa ang inflation 🦅

Noong Mayo ng nakaraang taon, si Fed Chair Jerome Powell binalaan "maaaring may ilang sakit na kasangkot sa pagpapanumbalik ng katatagan ng presyo." Makalipas ang isang buwan, kami pantas hindi inaasahang umiinit na naman ang inflation. At pagkatapos noong Hunyo 15, ang Fed anunsyado isang kapansin-pansing 75-basis-point interest rate hike, ang pinakamalaking pagtaas na ginawa ng sentral na bangko sa isang anunsyo mula noong 1994.

Noon, ipinaliwanag ko kung paano ipinakita ang mga dinamikong ito a palaisipan para sa stock market as magpapatuloy ang pagkatalo sa merkado hanggang sa bumuti ang inflation sa mata ng Fed.

Fast forward sa Pebrero 1, kasunod ng ilang buwan ng paglamig ng data ng inflation, nang si Powell sinabi sa pagtatapos ng Pagpupulong ng patakaran sa pananalapi ng Fed: “Masasabi na natin, I think, for the first time that nagsimula na ang proseso ng disinflationary. Nakikita natin iyon.” (Idinagdag ang diin.)

"Sinabi ni Powell ang salitang 'disinflation' nang 13 beses sa press conference na ito," Tom Lee, pinuno ng pananaliksik sa Fundstrat Global Advisors, sinulat ni sa araw na iyon sa isang tala sa mga kliyente. "Ito ay isang malaking pagbabago sa wika at tono at nagpapakita na ang Fed ay opisyal na ngayong kinikilala ang lumalaking pwersa ng disinflation na isinasagawa. Sa [sa Disyembre press conference], ang 'disinflation' ay ginamit ng ZERO beses ni Powell.

Ito ay isang medyo malaking deal para sa stock market, bilang mas mababa ang presyo sa mga linggo at buwan bago pangunahing bullish developments. Kung ang hindi gaanong hawkish na tono na ito mula sa Fed ay humahawak, kung gayon posibleng ang mababang Oktubre 12 para sa S&P 500 ang simula ng susunod na bull market.

"Sa aming pananaw, si Chair Powell ay naglalagay ng higit na timbang sa isang 'immaculate disinflation' senaryo, kung saan ang mga presyon ng inflation ay humupa nang walang bahagyang paglambot sa mga kondisyon ng labor market, kabilang ang mas mataas na kawalan ng trabaho, "isinulat ni Michael Gapen, US economist sa BofA, noong Martes. "Ito ay kabaligtaran sa ang Powell mula sa Jackson Hole, Wyoming, noong Agosto, na lubos na nanalig sa paggawa ng anumang kinakailangan upang mapababa ang inflation at idiniin na ang inflation ay malamang na hindi humupa nang walang 'sakit' sa mga merkado ng paggawa."

Hangga't ang mga numero ng inflation ay patuloy na nagte-trend sa mas malamig na bahagi, ang Fed ay tila malamang na panatilihin ang kanyang hindi gaanong hawkish na tono.

Para sa higit pa, basahin ang: 2022 na salita ng taon ng TKer: 'Pain' 🥊, Kapag ang Fed-sponsored market beatings ay magtatapos 📈, at Magpapatuloy ang pagbagsak ng merkado hanggang sa mapabuti ang inflation 🥊.

Mag-upgrade sa bayad

2. Mas maliit ang posibilidad na mapunta sa recession ang ekonomiya 💪

Hindi ko matukoy nang eksakto kung kailan ang pinagkasunduan sa mga ekonomista ay ang US ay dapat mag-recession. Tiyak na tumindi ang mga alalahanin pagkatapos naming matuto Ang paglago ng GDP ay negatibo sa Q1 noong nakaraang taon, at mas lumala sila nang natuto kami Ang paglago ay negatibo rin sa Q2.

Para sa higit pa sa kung paano ang mga recession ay at hindi tinukoy, basahin ang: Tinatawag mo itong recession? 🤨.

Sa panahong ito, nag-aalinlangan ako sa ideya na ang US ay nakatadhana para sa isang pagbagsak dahil sa napakalaking tailwind ng ekonomiya na hindi ko mapigilang isipin at hindi pa rin matigil sa pag-iisip.

Pagdating sa 2023, ang baseline na inaasahan para sa maraming kumpanya sa Wall Street ay na ang US ay papasok sa isang pag-urong sa isang punto sa panahon ng taon.

Ngunit pagkatapos ng matatag na ulat sa trabaho noong Enero at pagpapalawak ng Enero ISM Services survey mas maaga sa buwang ito, medyo nagbago ang damdamin ng mga ekonomista.

Noong Lunes, ang ekonomista ng Goldman Sachs na si Jan Hatzius ay naglathala ng tala na may pamagat na, "Receding Recession Risk," kung saan pinababa niya ang posibilidad ng US na pumasok sa recession sa susunod na 12 buwan hanggang 25% mula 35%.

"Ang patuloy na lakas sa merkado ng paggawa at ang mga maagang palatandaan ng pagpapabuti sa mga survey ng negosyo ay nagmumungkahi na ang panganib ng isang malapit-matagalang pagbagsak ay kapansin-pansing nabawasan," sumulat si Hatzius.

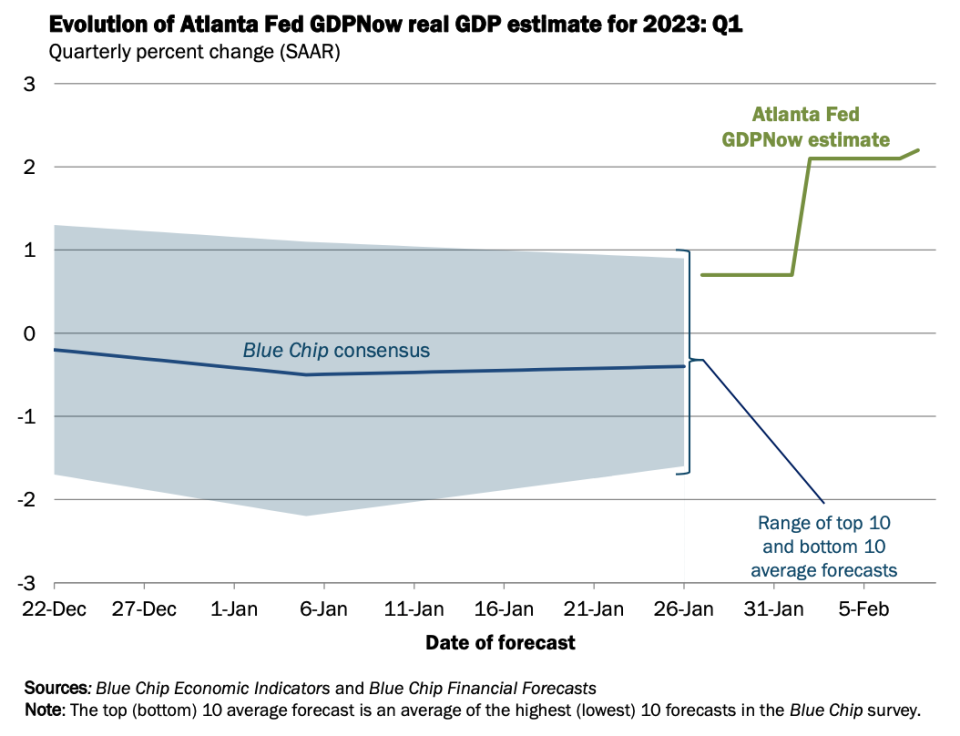

Noong Miyerkules, natutunan namin ang Ang modelo ng GDPNow ng Atlanta Fed nakita ang tunay na paglago ng GDP na umakyat sa 2.2% na rate sa Q1. Malaki ang pagtaas ng sukatang ito mula sa paunang pagtatantya nito ng 0.7% na paglago noong Enero 27.

Noong Huwebes, inilathala ng The New York Times ang isang artikulo mula kay Jeanna Smialek na pinamagatang: "Anong Recession? Nakikita ng Ilang Ekonomista ang Mga Pagkakataon ng Rebound ng Paglago."Ang pamagat ay nagsasalita para sa sarili nito.

Noong Linggo, inilathala ng The Wall Street Journal ang isang artikulo mula kay Nick Timiraos na pinamagatang: “Matigas o Malambot na Landing? Hindi Nakikita ng Ilang Ekonomista kung Bumibilis ang Paglago.“ Tinutugunan nito ang parehong mga tema.

Ang lahat ng sinabi, maaaring tumagal ng ilang higit pang mga linggo ng nababanat na data ng ekonomiya bago opisyal na baguhin ng mas maraming ekonomista ang kanilang mga pagtataya sa upside.

Para sa higit pa, basahin ang: 9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan ???? at Ang bullish 'goldilocks' soft landing scenario na gusto ng lahat 😀.

3. Ang stock market ay maaaring hindi bunganga sa unang kalahati 📉

Maraming kilalang mga strategist sa Wall Street ang nagbabala na ang S&P 500 ay malamang na magbenta nang husto sa unang bahagi ng 2023 bago mabawi ang hindi bababa sa ilan sa mga pagkalugi sa susunod na taon. Ito ay hinimok ng inaasahan na inaasahan para sa patuloy na mababago ang mga kita.

Ngunit mayroong hindi bababa sa tatlong mga isyu sa lahat ng ito: 1) madalas tumaas ang mga stock sa mga taon kapag bumababa ang mga kita, 2) ang mga stock ay karaniwang nasa ibaba bago ang kita sa ibaba, at 3) kapag maraming tao ang umaasa na magbebenta ang mga stock para sa parehong dahilan, kung gayon ang impormasyong iyon ay malamang na napresyuhan na sa merkado.

Ang S&P 500 ay tumaas ng 6.5% sa 2023 sa ngayon, at ang index ay gumugol ng karamihan sa panahong ito na mas mataas kaysa sa kung saan nagsimula ang taon.

Hindi bababa sa isang nangungunang strategist ang tumalikod sa kanyang panawagan para sa isang maagang pagbebenta. Narito ang David Kostin ni Goldman Sachs sa isang tala noong Peb. 3 sa mga kliyente (idinagdag ang diin):

Ang mga kamakailang macro development ay nagpalakas ng kumpiyansa ng ating mga ekonomista sa isang malambot na landing at nabawasan ang equity downside na panganib sa malapit na panahon. Sa labas ng US, ang larawan ng paglago sa China ay lumiwanag kasunod ng isang mas maaga kaysa sa inaasahang muling pagbubukas at ang Europa ay nasa landas na ngayon upang maiwasan ang isang pag-urong kasunod ng isang mas mainit kaysa sa inaasahang taglamig. Bilang karagdagan, ang Fed Chair Powell sa linggong ito ay walang gaanong nagawa upang itulak pabalik ang pagpapagaan ng mga kondisyon sa pananalapi. Ang inaasahang landas ng Treasuries ng aming mga rates strategist ay nagmumungkahi ng maliit na malapit-matagalang pagtaas sa mga ani. Samakatuwid, naniniwala kami na ang panganib ng isang malaking drawdown sa malapit na termino ay nabawasan, maliban sa mga hindi inaasahang sorpresa sa data. Itinaas namin ang aming 3 buwang target na presyo ng S&P 500 sa 4,000 (-3% mula ngayon) mula sa 3,600. Gaya ng ipinakita sa linggong ito, itinuturo ng magaan na institutional na pagpoposisyon ng mamumuhunan ang panganib ng paghabol na makikitang pansamantalang ma-overshoot ng market ang aming target na S&P 500 na 4,000.

Karamihan sa S&P 500 ay nag-anunsyo ng mga quarterly financial na resulta sa mga nakalipas na linggo, at batay sa kung ano ang kanilang ibinunyag, mukhang ang pananaw para sa mga kita ay maaaring hindi kasing-lubha gaya ng naunang inaasahan.

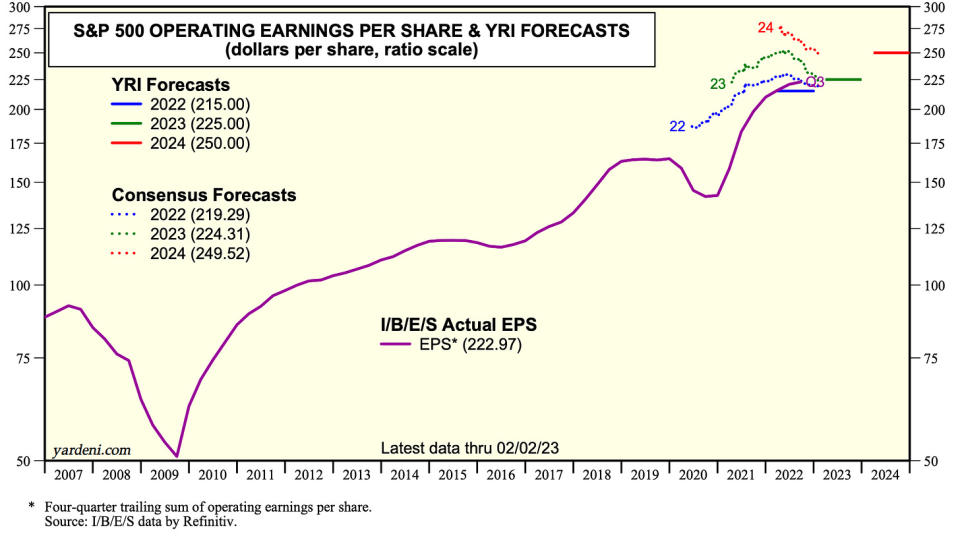

"Wala akong nakikitang pag-urong sa unahan sa malawak na ekonomiya - o sa mga kita - ngunit isang malambot na landing," sabi ni Ed Yardeni, presidente ng Yardeni Research, noong Martes (h/t Carl Quintanilla). "Kasalukuyan naming tinatantya na ang S&P 500 operating earnings ay tataas ng 4.7% ngayong taon sa $225 per share at 11.1% sa susunod na taon sa $250."

Ang S&P 500 ay kasalukuyang nakikipagkalakalan sa itaas target sa pagtatapos ng taon ng karamihan sa mga strategist para sa index. Kung ang mga pakinabang na ito ay mananatili at marahil ay bumuti, makikita natin sa lalong madaling panahon ang ilang mga strategist na magbabago ng kanilang mga target.

Para sa higit pa, basahin ang: Ang 2023 na pananaw ng Wall Street para sa mga stock 🔭, Kadalasang tumataas ang mga stock sa mga taon kapag bumababa ang mga kita 🤯, Ang isa sa mga pinakamadalas na binanggit na panganib sa mga stock sa 2023 ay 'na-overstated' 😑, at Ang bawat tao'y nagsasalita tungkol sa isang malapit-matagalang sell-off. Isang contrarian signal?

Ano ang gagawin sa lahat ng ito

Hindi lahat ay nag-iisip na ang matatag na paglago ng ekonomiya ay malinaw na magandang balita.

"Sa napakalakas na paglago ng trabaho, mas mataas na antas ng partisipasyon ng lakas paggawa, at pagbaba sa antas ng kawalan ng trabaho sa pinakamababang antas mula noong 1969, nagsisimula itong magmukhang isang 'no landing' na senaryo," isinulat ng Torsten Slok ng Apollo noong Pebrero 4 tala. "Sa ilalim ng no landing scenario ang ekonomiya ay hindi bumabagal, at ang mga upside risks sa inflation ay babalik pagkatapos ng unang pagbaba ng inflation na hinimok ng mga pagpapabuti ng supply chain."

Ang mga nabagong alalahanin tungkol sa inflation ay maaaring pilitin ang Fed na makakuha ng higit pang hawkish, na naglalagay sa panganib ng paglago ng ekonomiya at pagtaas ng mga presyo ng stock. Sa ibang salita, ang mabuting balita ay maaaring maging masamang balita muli. Para sa higit pa sa dinamikong ito, basahin ang: Ang iyong gabay sa 'good news is bad news' at 'bad news is good news' 🙃.

Ngunit kung mayroong isang bagay na natutunan namin sa mga nakalipas na buwan, ito ay ang maaari naming sabay na magkaroon ng magkakasunod na buwan ng malusog na paglago ng trabaho at mga pagbabasa ng inflation na dumating sa cool. Para sa higit pa sa dinamikong ito, basahin ang: Ang bullish 'goldilocks' soft landing scenario na gusto ng lahat 😀.

Gaya ng dati, oras ang magsasabi kung ano talaga ang nangyayari. Ngunit sa ngayon, ang mga optimista ay lumilitaw na nagtatagumpay sa mga pessimist dahil ang inflation, paglago ng ekonomiya, at mga presyo ng stock ay nagte-trend nang pabor sa mga nakaraang buwan.

-

Higit pa mula sa TKer:

Interesting yan! 💡

Alam mo bang ang kuliglig ang pangalawa sa pinakapinapanood na isport sa mundo? At ito ay umuusbong sa US sa malaking paraan. Mula sa JohnWallStreet:

...Ang American Cricket Enterprises (ACE), ang entity na nagpapatakbo ng Major League Cricket (MLC), ay nakalikom ng higit sa $100 milyon. Ang mga tagapagtatag ng ACE na sina Sameer Mehta, Vijay Srinivasan, Satyan Gajwani at Vineet Jain — at ang balanse ng mga namumuhunan ng kumpanya — ay tumataya na ang liga ay makakaakit ng mga nangungunang manlalaro ng isport at makaakit ng interes mula sa mga tagahanga sa buong mundo, na nagiging pangunahing bahagi ng kalendaryo ng kuliglig nasa proseso. Kung magagawa nito, ang mga pagpapahalaga sa club ay "lalago tulad ng isang hockey stick," sabi ni Sanjay Govil (chairman, Infinite Computer Solutions at CEO, Zyter Inc.). Pagmamay-ari ni Govil ang koponan sa Washington DC Dallas, San Francisco, Los Angeles, New York City at Seattle ay magkakaroon din ng mga club na maglalaro sa inaugural '23 season, na nakatakdang magaganap mula Hunyo 13-30.

Sinusuri ang macro crosscurrents 🔀

Mayroong ilang kapansin-pansing punto ng data mula noong nakaraang linggo upang isaalang-alang:

⛓️ Patuloy na bumubuti ang mga supply chain. Ang New York Fed's Global Supply Chain Pressure Index

— isang pinagsama-samang iba't ibang tagapagpahiwatig ng supply chain — ay bumagsak noong Enero at umaaligid sa mga antas na nakita noong huling bahagi ng 2020. Bumaba na ito mula sa mataas nitong krisis sa supply chain noong Disyembre 2021.

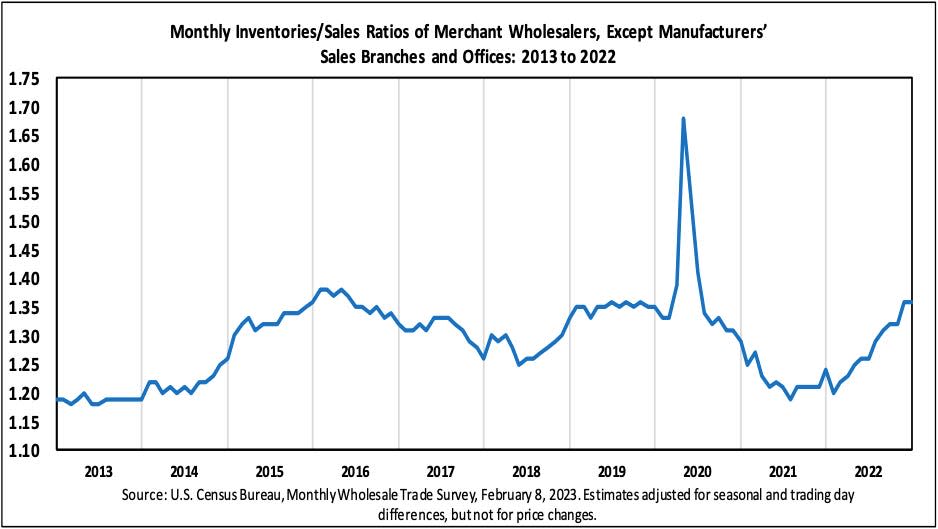

📈 Ang mga antas ng imbentaryo ay tumaas. Ayon sa Data ng Census Bureau inilabas noong Martes, ang mga pakyawan na imbentaryo ay umakyat ng 0.1% sa $932.9 bilyon noong Disyembre. Ang ratio ng mga imbentaryo/benta ay 1.36, mas mataas mula sa 1.24 noong nakaraang taon.

Para sa higit pa sa mga supply chain at antas ng imbentaryo, basahin ang: “Maaari nating ihinto ang pagtawag dito bilang krisis sa supply chain ⛓,""9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan ????, "at"Ang bullish 'goldilocks' soft landing scenario na gusto ng lahat 😀."

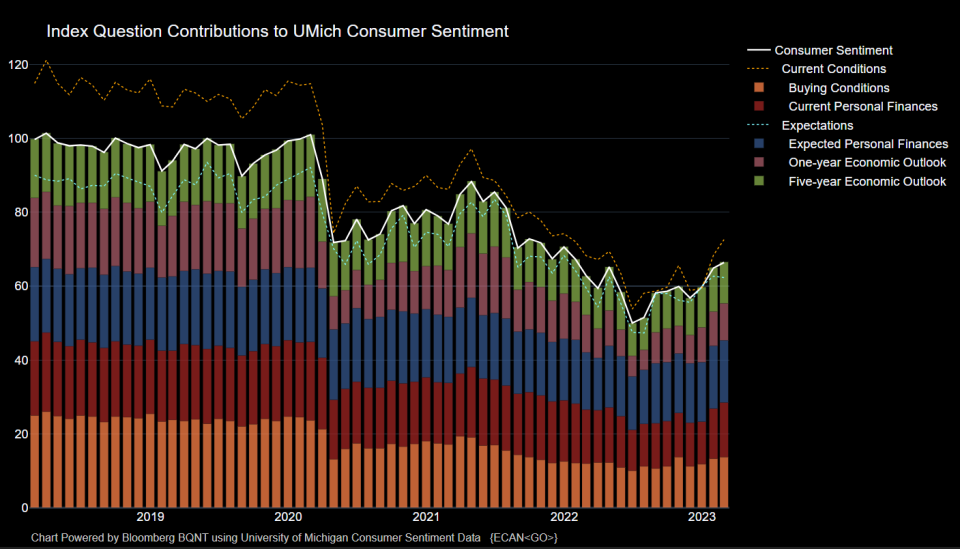

👍 Bumubuti ang damdamin ng mga mamimili. Mula sa Unibersidad ng Michigan Pebrero Survey ng mga Konsyumer: “Pagkatapos ng tatlong magkakasunod na buwan ng pagtaas, ang sentiment ay 6% na ngayon sa itaas noong isang taon ngunit 14% pa rin sa ibaba dalawang taon na ang nakakaraan, bago ang kasalukuyang yugto ng inflationary. Sa pangkalahatan, ang mataas na presyo ay patuloy na nagpapabigat sa mga mamimili sa kabila ng kamakailang pagmo-moderate ng inflation, at ang sentiment ay nananatiling higit sa 22% mas mababa sa makasaysayang average nito mula noong 1978.

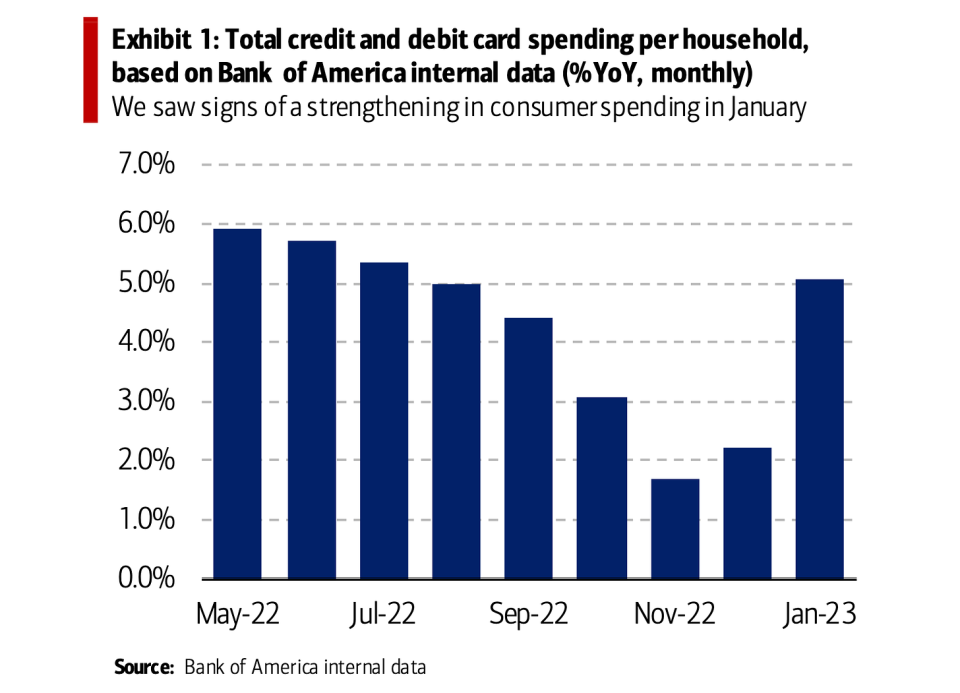

️ Gumagastos ang mga mamimili. mula BofA: “Nakita namin ang mga palatandaan ng paglakas sa paggasta ng mga mamimili sa parehong tingi at serbisyo noong Enero, na bumibilis mula Disyembre. Ang kabuuang paggastos ng Bank of America sa credit at debit card bawat sambahayan ay tumaas ng 5.1% YoY noong Enero, kumpara sa 2.2% YoY noong Disyembre. Sa isang month-over-month (MoM) seasonally adjusted (SA) na batayan, ang kabuuang paggastos sa card bawat sambahayan ay tumaas ng 1.7%, higit pa sa pagbabalik sa 1.4% na pagbaba ng MoM noong Disyembre.

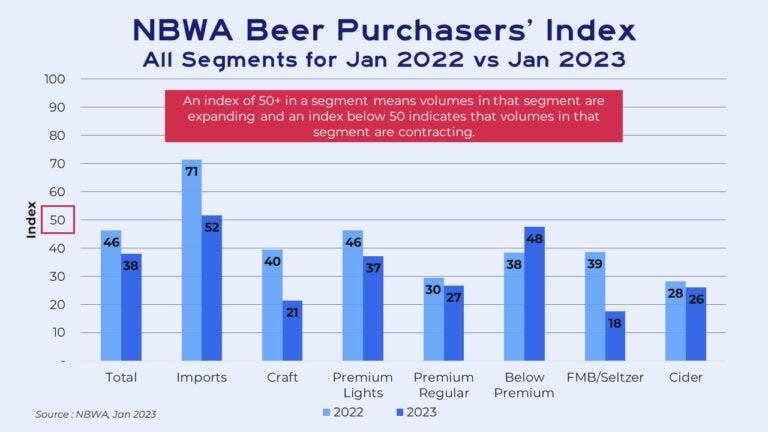

🍻 Bumili sila ng murang beer. mula Rachel Premack ni FreightWaves: “…Biglang naging mahal ang beer sa pagtatapos ng nakaraang taon. Ang mga presyo ng beer sa retail, na hindi kasama ang mga bar o restaurant, ay bumangon ng 7% sa huling 13 linggo ng 2022… Ang pagtaas ng presyo na iyon ay lumalabas sa kung paano bumibili ang mga tao ng brews, sabi ni Dave Williams, vice president ng Bump Williams Consulting. Ang mga tao ay lalong bumibili, halimbawa, 12-pack na higit sa 30-pack o kahit isang solong serving ng beer. Bumaba rin ang mga ito — sinasaksak ang mas matipid na Keystone sa medyo mahal na Coors. Ipinapaliwanag nito kung bakit ang segment na “below premium” lang ang nakakita ng pagtaas ng demand noong Enero kumpara noong Enero 2022, ayon sa Beer Purchasers' Index ng National Beer Wholesalers Association…”

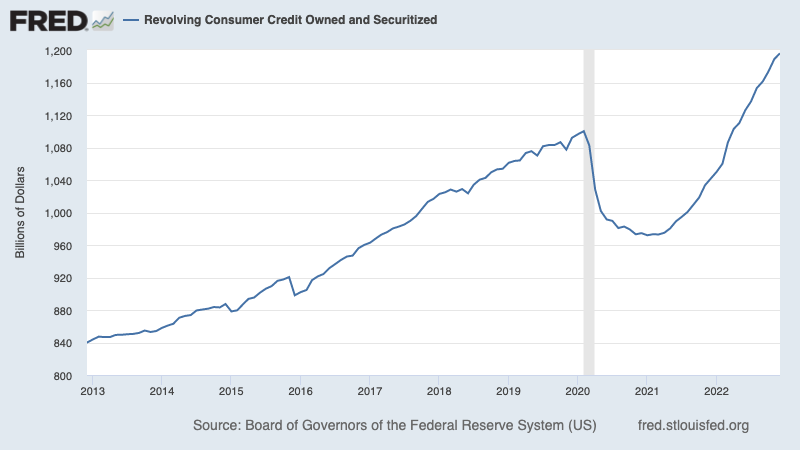

💳 Ang mga mamimili ay kumukuha ng mas maraming utang, ngunit ang mga antas ay mapapamahalaan. Ayon sa Data ng Federal Reserve, ang kabuuang revolving consumer credit outstanding ay tumaas sa $1.196 trilyon noong Disyembre. Binubuo ang revolving credit kadalasan ng mga pautang sa credit card.

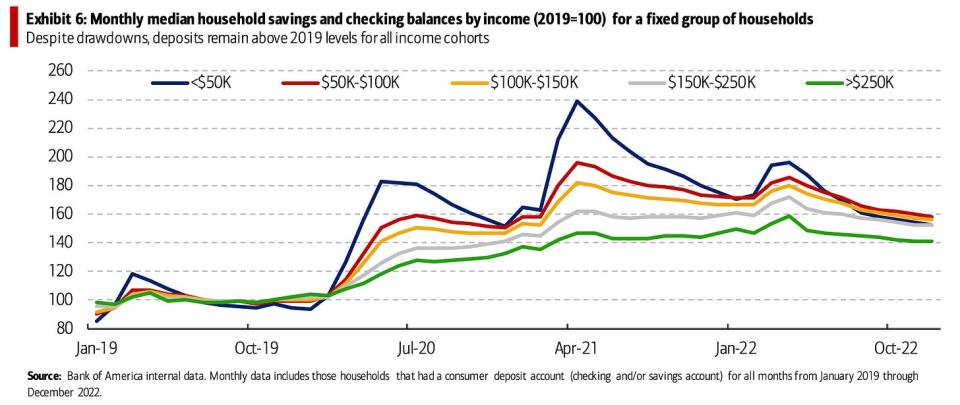

Bagama't mukhang mataas ang pinagsama-samang paghiram, mas makatwiran ang mga ito kapag mas holistically ang pagtingin mo sa mga pananalapi ng consumer. Mula sa BofA: “Sa panig ng pagtitipid, ang panloob na data ng Bank of America ay nagmumungkahi na ang median na pagtitipid ng sambahayan at pagsuri sa mga balanse sa mga pangkat ng kita ay nagte-trend pababa mula noong Abril 2022, na may pinakamababang pangkat ng kita (<$50k) na nakikita ang pinakamatarik na drawdown. Ngunit ang mga deposito ay nananatili sa itaas ng mga antas ng 2019 (Exhibit 6) para sa lahat ng mga cohort ng kita.

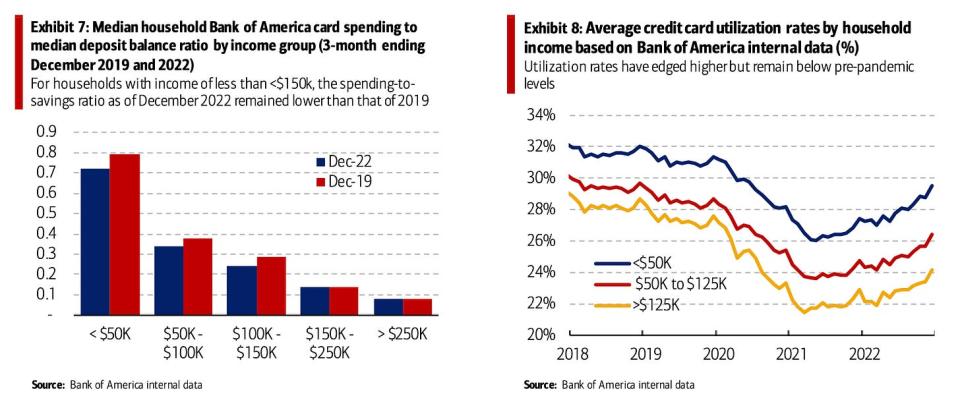

💳 Hindi, hindi nila pinahahalagahan ang kanilang mga credit card. mula BofA: “Ang mga consumer na may mababang kita ay lumilitaw na mayroon pa ring ilang antas ng kaginhawaan sa mga tuntunin ng kanilang mga hadlang sa pananalapi. Sa isang banda, ang ratio ng median na paggasta sa card ng sambahayan sa mga balanse ng median na deposito (spending-to-savings ratio) ay nanatiling mas mababa kaysa noong 2019 para sa mga sambahayan na may taunang kita na mas mababa sa <$150k (Exhibit 7). Iminumungkahi nito na ang paggasta ng cohort na ito ay hindi kailangang bawasan nang labis para sa ratio ng paggastos-sa-impok upang bumalik sa mga antas ng 2019. Sa kabilang banda, ang rate ng paggamit ng credit card ng Bank of America ay nanatiling mas mababa kaysa noong 2019 sa mga pangkat ng kita (Exhibit 8).

Para sa higit pa tungkol dito, basahin: Ang pananalapi ng mga mamimili ay nasa mahusay na kalagayan 💰

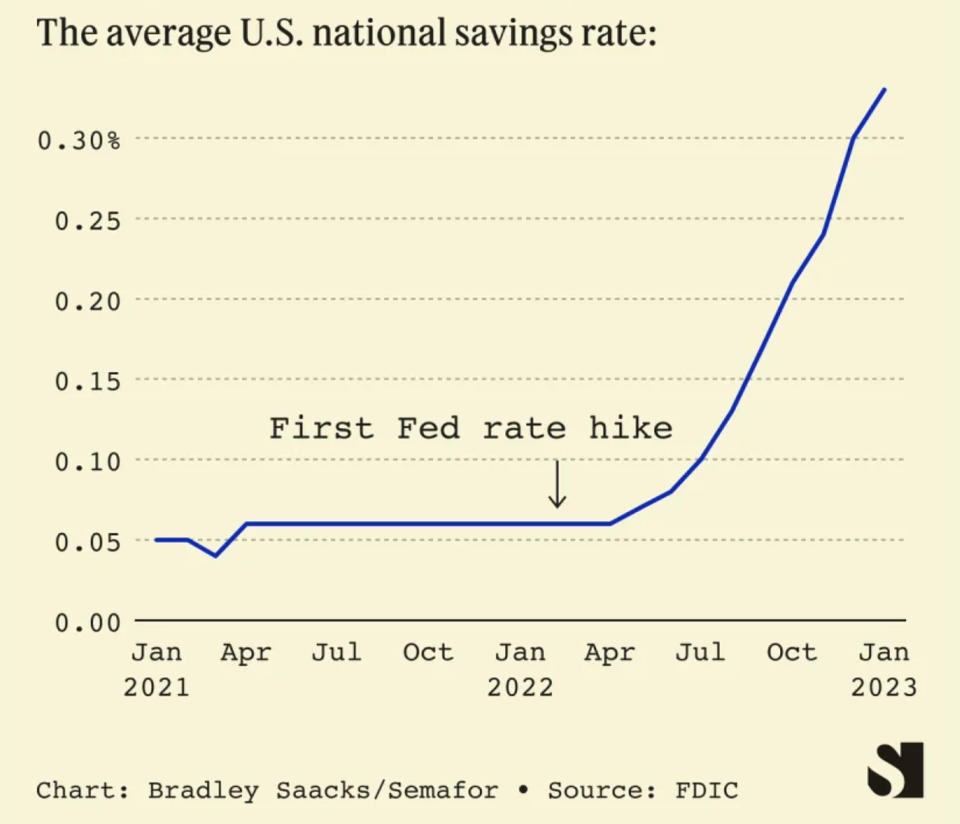

💵 Ang mga mamimili ay nakakakuha ng higit pa sa kanilang mga savings account. mula Semafor's Liz Hoffman: “Ang average na rate ng savings account ay quintupled mula noong nakaraang Enero hanggang 0.33%, ayon sa data mula sa US Federal Deposit Insurance Corporation…“

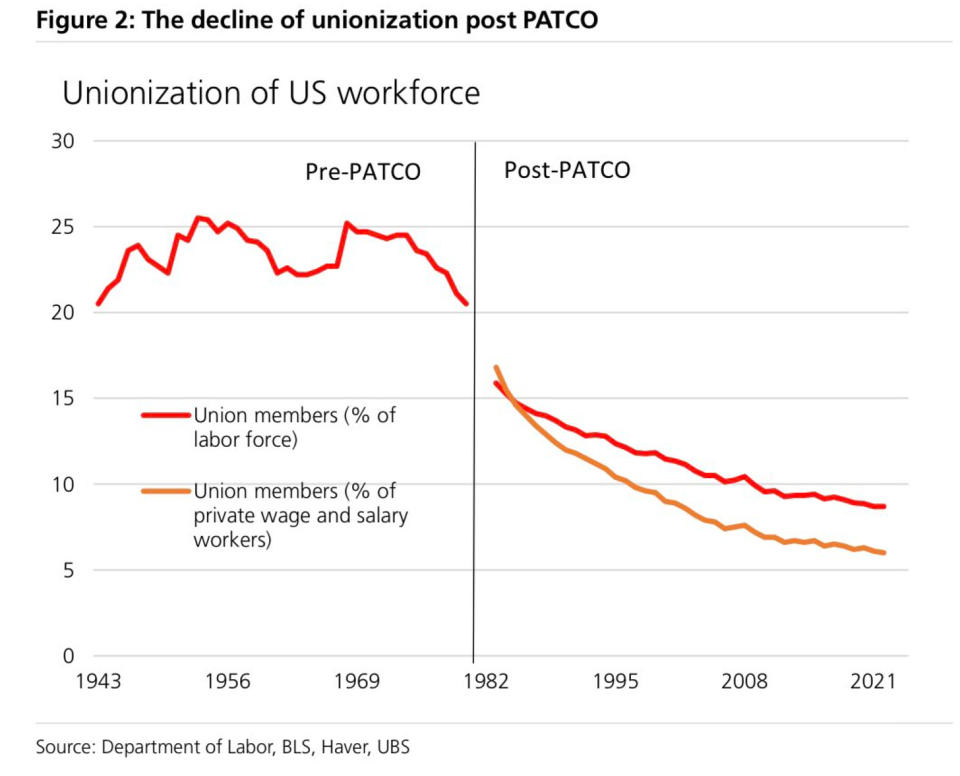

🤔 Ang mababang partisipasyon ng unyon ay nakakatulong na ipaliwanag ang mababang paglago ng sahod. Mula sa UBS: ""Kapansin-pansing bumagal ang paglago ng sahod sa maraming hakbang kahit na may mababang antas ng kawalan ng trabaho sa mga dekada. Bakit? … Ang isang dahilan ay maaaring mababang bargaining power para sa mga manggagawa... Ang bahagi ng mga unyonisadong manggagawa sa mga pribadong empleyado ay bumaba sa 6% noong 2022, ayon sa BLS.”

💰 Abala ang Wall Street. mula Bloomberg noong Martes: “Mga pitong IPO ang inaasahang makalikom ng pinagsamang $900 milyon at magsisimulang mangalakal sa Biyernes [Peb. 10], na ginagawa para sa pinaka-abalang linggo mula noong Oktubre ng $990 milyon na listahan ng self-driving technology unit ng Intel Corp. na Mobileye Global Inc., ayon sa data na pinagsama-sama ng Bloomberg. Kasama sa mga debut ng [huling] linggo ang tagagawa ng solar power equipment na Nextracker Inc., na nagpaplanong makalikom ng hanggang $535 milyon sa kung ano ang magiging pinakamalaking deal sa taon. Ang Enlight Renewable Energy Ltd., na pampubliko na sa Israel, ay nagpaplanong magdagdag ng listahan sa Nasdaq.

At hindi lang ito mga IPO. Maraming mga ulat ng aktibidad sa dealmaking noong nakaraang linggo na kinasasangkutan ng ilang malalaking pangalan (link).

📉 👎 Nag-aanunsyo ng mga tanggalan ang malalaking kumpanya. Noong Lunes, Bloomberg iniulat na ang Dell Technologies ay "aalisin ang humigit-kumulang 6,650." Sa Martes, Zoom anunsyado ito ay "magpaalam sa humigit-kumulang 1,300 masisipag, mahuhusay na kasamahan." Noong Miyerkules, ang Disney anunsyado ito ay "pagbabawas sa ating manggagawa ng humigit-kumulang 7,000 trabaho." Noong Huwebes, ang News Corp anunsyado "isang inaasahang 5% na pagbabawas ng headcount, o humigit-kumulang 1,250 na posisyon," at Axios iniulat na tatanggalin ng Yahoo ang "higit sa 1,600 katao."

Narito ang ekonomista ng UBS na si Paul Donovan nag-aalok ng ilang pananaw: “Ang isa pang kumpanya—Disney sa pagkakataong ito — ay nag-anunsyo ng mga pagbawas sa bilang. Nakukuha namin ang paunang data ng mga claim sa walang trabaho sa US [Huwebes], at hindi tumutugma ang macroeconomic data sa mataas na profile na mga press release ng mga pagkawala ng trabaho. Ang isang pangunahing dahilan ay ang malalaking kumpanya ay hindi ganoon kahalaga sa ekonomiya — ang mga maliliit na negosyo ay pinakamahalaga sa mga merkado ng paggawa. Ang mga maliliit na negosyo ay may posibilidad na magkaroon ng underemployment kaysa sa kawalan ng trabaho. Medyo mahirap tanggalin ang 10% ng isang kumpanyang may tatlong tao."

Para sa higit pa tungkol dito, basahin: Pagbibigay kahulugan sa magkasalungat na balita sa labor market 🤔.

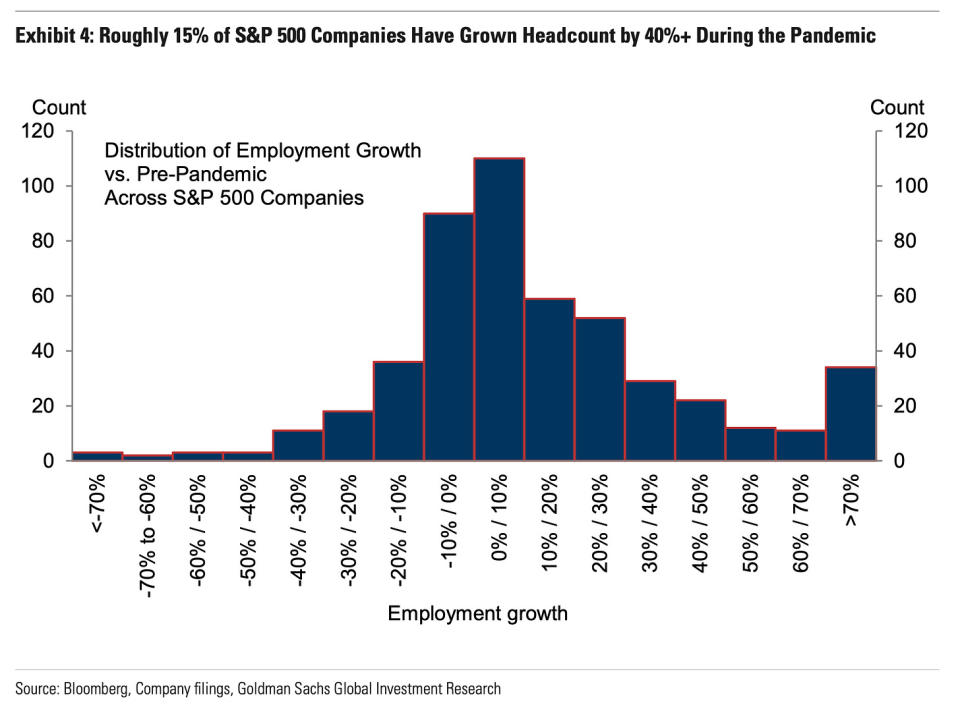

⚠️ Higit pang malalaking anunsyo ng layoff na darating? Iniisip ng mga ekonomista ng Goldman Sachs na posible ito. Mula sa isang tala sa pananaliksik na inilathala noong Lunes: “…sa negatibong panig, maaaring may mga karagdagang anunsyo ng layoff na magmumula sa iba pang malalaking kumpanya, dahil humigit-kumulang 15% ng mga kumpanya sa S&P 500 ang nakakita ng mga pagtaas ng bilang ng mga tao na 40% o higit pa mula noong simula ng pandemya (Exhibit 4), at isang-ikalima lamang sa kanila ang nag-anunsyo ng mga tanggalan sa ngayon.

Ngunit: “…sa positibong panig, katulad ng muling pagbabalanse na nakikita sa ngayon sa mas malawak na merkado ng paggawa, kahit na ang mga kumpanyang ito na nag-anunsyo ng mga tanggalan ay nabawasan ang kanilang kabuuang pangangailangan para sa mga manggagawa nang labis sa pamamagitan ng pagbabawas ng mga pagbubukas ng trabaho sa halip na sa pamamagitan ng pagsasagawa ng mga tanggalan. Para sa higit pa sa mga bakanteng trabaho, basahin ang: Paano ipinapaliwanag ng mga pagbubukas ng trabaho ang lahat sa ekonomiya at sa mga merkado ngayon 📋.

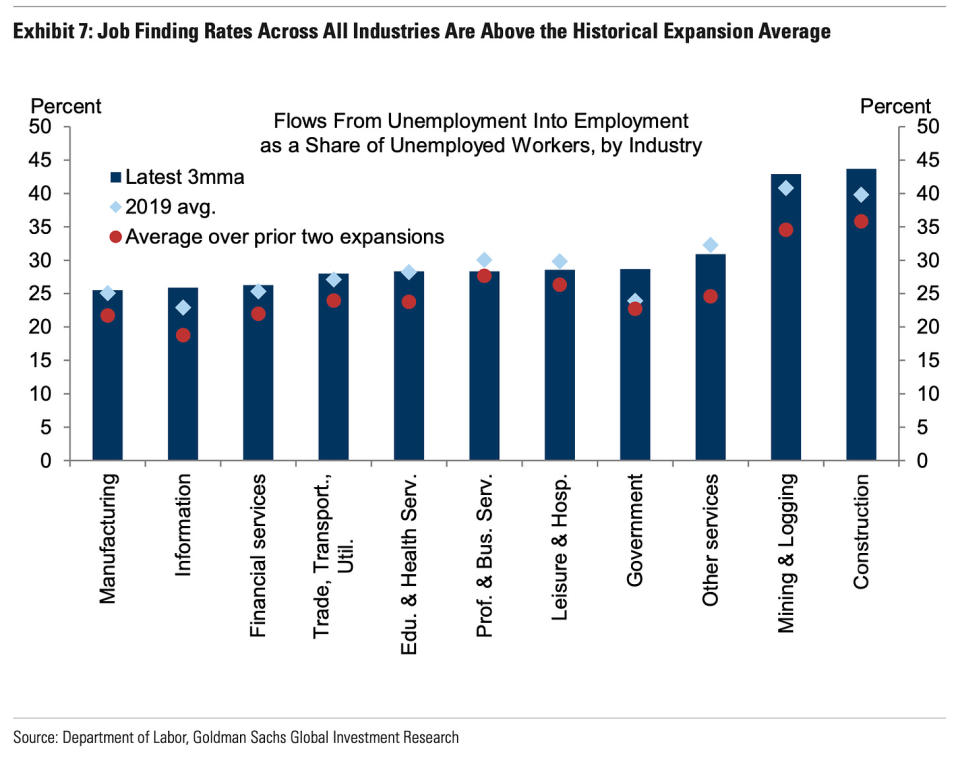

Gayundin: “… Ipinapakita ng Exhibit 7 na karamihan sa mga industriya (8 sa 11) ay may mga rate ng muling pagtatrabaho na mas mataas sa mga antas bago ang pandemya, kabilang ang sektor ng impormasyon (ang sektor ng karamihan sa mga pangunahing kumpanya ng tech), at ang lahat ng mga ito ay may mga rate ng muling pagtatrabaho na mas mataas. ang kamakailang average na pagpapalawak."

Nagsimula ako sa isang impormal thread sa Twitter pagsubaybay sa mga anekdota ng mga kumpanyang kumukuha ng trabaho (link).

Para sa higit pa sa pagkuha, basahin ang: Ang daming hiring niyan 🍾 at Hindi ka dapat mabigla sa lakas ng merkado ng paggawa 💪.

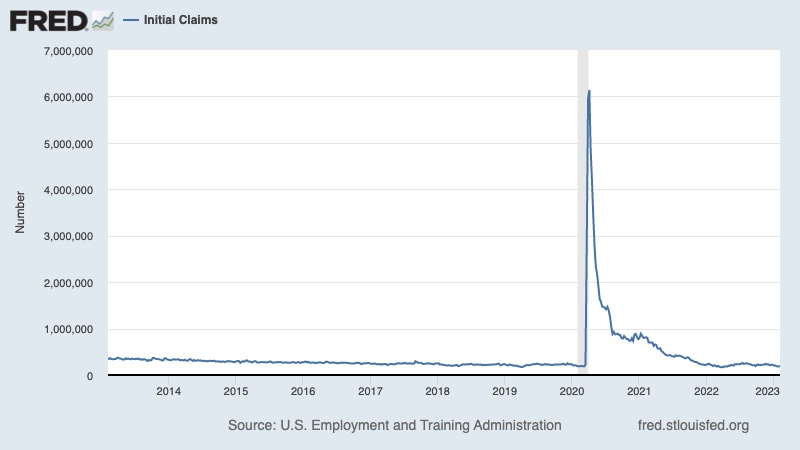

💼 Ang mga claim sa kawalan ng trabaho ay nananatiling mababa. Paunang paghahabol para sa mga benepisyo sa kawalan ng trabaho umakyat sa 196,000 sa linggong nagtatapos sa Peb. 4, mula sa 183,000 noong nakaraang linggo. Habang ang bilang ay tumaas mula sa anim na dekada nitong mababa na 166,000 noong Marso, nananatili itong malapit sa mga antas na nakikita sa mga panahon ng pagpapalawak ng ekonomiya.

Para sa higit pa tungkol sa mababang kawalan ng trabaho, basahin ang: 9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan 💪.

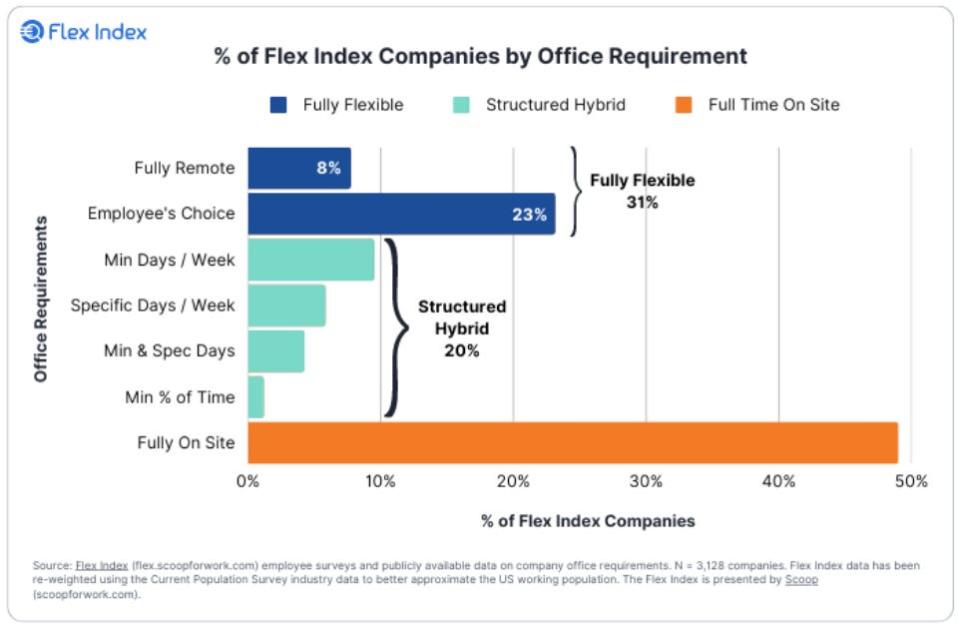

🏠 Sa trabaho mula sa bahay #WFH. Mula sa propesor ng Stanford Nick Bloom: “Data sa 4,000 US firms na mga patakaran sa #WFH: 1) 50% ng mga kumpanya ay ganap na on-site, tulad ng food-service, accommodation at retail, 2) 40% ay pinagsama ang #WFH at personal na araw sa iba't ibang paraan: min-days , anchor days, pagpili ng empleyado atbp, 3) 8% ay ganap na malayo“

Pinagsasama-sama lahat 🤔

Nakakakuha kami ng maraming ebidensya na maaari naming makuha bullish "Goldilocks" soft landing scenario kung saan lumalamig ang inflation sa mga antas na mapapamahalaan nang hindi kinakailangang lumubog ang ekonomiya sa recession.

At ang Federal Reserve ay nagpatibay kamakailan ng hindi gaanong hawkish na tono, kinikilala noong Pebrero 1 na "sa unang pagkakataon na nagsimula ang proseso ng disinflationary."

Gayunpaman, kailangan pa ring bumaba ng inflation bago maging komportable ang Fed sa mga antas ng presyo. Kaya dapat nating asahan ang sentral na bangko upang patuloy na higpitan ang patakaran sa pananalapi, na nangangahulugan na dapat tayong maging handa para sa mas mahigpit na mga kondisyon sa pananalapi (hal. mas mataas na mga rate ng interes, mas mahigpit na mga pamantayan sa pagpapautang, at mas mababang mga pagtatasa ng stock). Ang lahat ng ito ay nangangahulugan maaaring magpatuloy ang pambubugbog sa merkado at ang panganib ang lumulubog ang ekonomiya sa isang recession ay matataas.

Mahalagang tandaan na habang tumataas ang mga panganib sa recession, ang mga mamimili ay nagmumula sa isang napakalakas na posisyon sa pananalapi. Mga taong walang trabaho pagkuha ng trabaho. Ang mga may trabaho ay tumataas. At marami pa rin ang mayroon labis na ipon upang mag-tap sa. Sa katunayan, ang malakas na data sa paggastos ay nagpapatunay sa pananalapi na ito. Kaya ito ay masyadong maaga para magpatunog ng alarma mula sa pananaw ng pagkonsumo.

Sa puntong ito, anuman Ang pagbagsak ay malamang na hindi mauwi sa kalamidad sa ekonomiya ibinigay na ang nananatiling napakalakas ang pinansiyal na kalusugan ng mga mamimili at negosyo.

Gaya ng dati, dapat tandaan iyon ng mga pangmatagalang mamumuhunan pag-urong at bear market lamang bahagi ng deal kapag pumasok ka sa stock market na may layuning makabuo ng pangmatagalang kita. Habang ang mga merkado ay nagkaroon ng isang kakila-kilabot na taon, ang pangmatagalang pananaw para sa mga stock nananatiling positibo.

Para sa higit pa sa kung bakit ito ay isang hindi karaniwang hindi kanais-nais na kapaligiran para sa stock market, basahin ang: Magpapatuloy ang pagbagsak ng merkado hanggang sa mapabuti ang inflation 🥊 »

Para sa mas malapitang pagtingin sa kung nasaan tayo at kung paano tayo nakarating dito, basahin ang: Ang kumplikadong gulo ng mga merkado at ekonomiya, ipinaliwanag 🧩 »

Ang post na ito ay orihinal na nai-publish sa TKer.co

Si Sam Ro ang nagtatag ng TKer.co. Sundan siya sa Twitter sa @SamRo

Basahin ang pinakabagong balita sa pananalapi at negosyo mula sa Yahoo Finance

I-download ang Yahoo Finance app para sa mansanas or Android

Sundin ang Yahoo Finance sa kaba, Facebook, Instagram, Flipboard, LinkedIn, at YouTube

Pinagmulan: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html