Matapos ang unang bahagi ng taon na rally ay lumitaw na tumama sa isang brick wall sa mga nakaraang panahon, ang mga merkado ay tila hindi sigurado kung aling direksyon ang susunod na dadalhin, na ginagawang ang mga kundisyon ng seesaw ay hindi madaling i-navigate para sa mga mamumuhunan.

Laban sa gayong backdrop, marahil ang pinakamahusay na solusyon para sa mga mamumuhunan ay ang sundan ang mga yapak ng mga maalamat na pangalan sa Wall Street – tulad ng Israel Englander.

Itinatag ng Millennium Management Chairman at CEO ang hedge fund noong 1989 na may $35 milyon at ngayon ang kompanya ay halos $53 bilyong going concern, kaya alam niya ang isa o dalawang bagay tungkol sa pamumuhunan. Kamakailan, naging abala si Englander sa paglalagay ng portfolio ng ilang malalaking pagbili, at nasubaybayan namin ang dalawa sa kanyang mga kamakailang binili.

Tama ba ang mga pagpipiliang ito sa mga eksperto sa stock ng Street? Lumalabas na talagang ginagawa nila. Ayon sa Database ng TipRanks, pareho ay na-rate bilang Strong Buys ng analyst consensus. Kaya, tingnan natin kung bakit ang mga pangalang ito ay kumukuha ng mga papuri sa ngayon.

Dexcom Inc (DXCM)

Ang unang stock na suportado ng Englander na titingnan natin ay ang tagagawa ng medikal na device na Dexcom. Ang kumpanyang nakabase sa San Diego, California ay gumagawa ng tuluy-tuloy na glucose monitoring (CGM) system na gagamitin ng mga pasyente ng diabetes. Kasama sa mga solusyon ng kumpanya ang mga nasusuot na Dexcom G6 at ang mas kamakailang Dexcom G7, isang maliit na naisusuot na sensor na bawat 5 minuto ay nagpapadala ng mga real-time na pagbabasa ng glucose sa smartphone ng isang user at kamakailan ay na-clear ng FDA para sa paggamit ng mga taong may lahat ng uri ng diabetes sa edad na dalawa. taon at mas matanda. Itinuturing ng kumpanya ang produkto bilang ang pinakatumpak na alok ng CGM sa merkado.

Ang diyabetis ay hindi lamang isang malalang sakit kundi isang lalong laganap din. Ang mga produkto ng Dexcom ay lumalago sa katanyagan gaya ng nakikita ng tuluy-tuloy na mga kita sa benta na ginawa ng kumpanya.

Muli itong nakita sa pinakabagong quarterly statement - para sa 4Q22. Ang Dexcom ay nag-dial ng kita na $815.2 milyon, na nagkakahalaga ng 16.8% taon-over-year na pagtaas at nakakatugon sa mga inaasahan sa Kalye. Nagkaroon ng conclusive beat sa bottom-line bilang adj. Ang EPS na $0.34 ay nauna sa $0.28 na pagtataya. Nananatili rin ang kumpanya sa dati nitong patnubay noong 2023 na humihiling ng 15%-20% na paglago sa topline at gross margin na 62%-63%.

Malinaw na nakikita ni Englander ang maraming gusto dito. Sa Q4, pinalaki niya ang kanyang stake sa kumpanya ng higit sa 200% sa pagbili ng 2,658,077 shares. Hawak niya ngayon ang kabuuang 3,890,649 na bahagi, na sa kasalukuyang presyo ng pagbabahagi ay nagkakahalaga ng $431.9 milyon.

Sa pagsasalamin sa kumpiyansa ng Englander, sinabi ng analyst ng Piper Sandler na si Matt O'Brien na ang Dexcom ay isang 'paboritong pangalan para sa 2023' at nagha-highlight ng ilang dahilan para makasakay.

“Habang ang DXCM ay patuloy na nakikipagkalakalan nang patagilid mula noong Nobyembre kasunod ng malakas nitong kita sa Q3, sa tingin namin ay may puwang para sa makabuluhang pagpapahalaga mula sa paglulunsad ng domestic G7, patuloy na pagpapalawak ng OUS at ang pangunahing pagkakataon (Gumagamit ang Basal-IQ Tech ng Dexcom G6 sensor) nangunguna sa daan. Ang mas mahusay kaysa sa inaasahang mga volume at malakas na GM leverage ay nagbibigay sa DXCM ng pagkakataon sa aming pananaw na maging isang beat and raise story habang lumilipas kami sa 2023,” O'Brien opined.

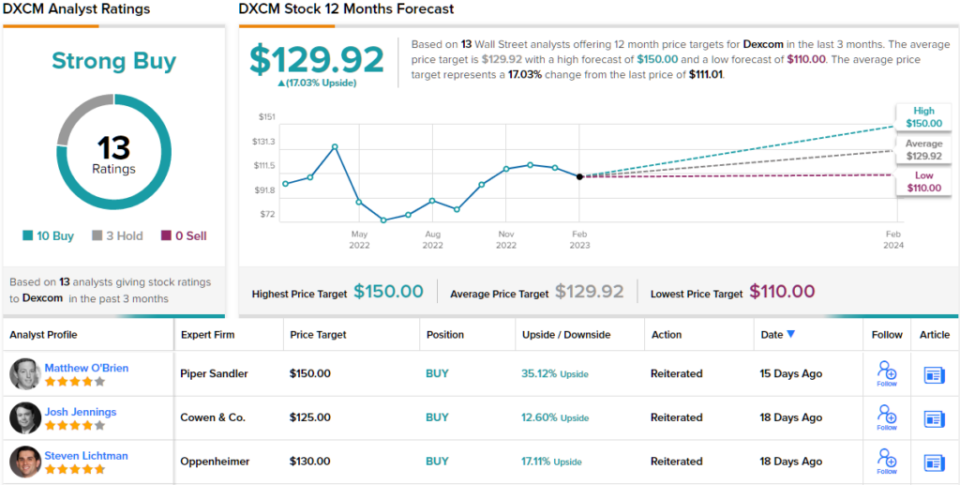

Hindi nakakagulat, kung gayon, ang mga rate ng O'Brien sa DXCM ay nagbabahagi ng Sobra sa timbang (ibig sabihin, Bumili), na sinusuportahan ng $150 na target na presyo. Dinadala ng target na ito ang upside potential sa 35%. (Para mapanood ang track record ni O'Brien, pindutin dito)

Karamihan ay sumasang-ayon sa thesis ni O'Brien. Batay sa 10 Buys, vs. 3 Holds, ang stock ay nag-claim ng Strong Buy consensus rating. Sa pamamagitan ng $129.92 average na target, ang mga pagbabahagi ay aakyat ng 17% na mas mataas sa susunod na taon. (Tingnan Pagtataya ng stock ng DXCM)

SBA Communications (SBAC)

Sa aming susunod na pangalan na ineendorso ng Englander ay ang SBA Communications (SBAC), isang real estate investment trust (REIT) ngunit isang natatanging isa doon. Ang kumpanyang nakabase sa Boca Raton, Florida ay nagmamay-ari at nagpapatakbo ng imprastraktura ng mga wireless na komunikasyon at sa katunayan ay isa sa pinakamalaking provider ng espasyo ng communication tower sa United States, pati na rin ang pagkakaroon ng mga operasyon sa Central America, at Brazil, Africa, at Pilipinas. Ang pangunahing pokus nito ay nakatuon sa pagpapaupa ng espasyo ng antenna sa mga site ng komunikasyon nito sa isang host ng mga wireless service provider, kabilang ang Verizon, AT&T, at T-Mobile.

Ang matatag na posisyon ng SBAC ay makikita sa patuloy na pagtaas ng mga kita at kita ng kumpanya sa nakalipas na ilang quarter. Sa pinakahuling naiulat na quarter, para sa 4Q22, tumaas ang kita ng 15.3% mula sa parehong panahon noong nakaraang taon hanggang $686.1 milyon, na tinalo ang tawag sa Kalye ng $4.81 milyon. Gayunpaman, habang ang netong kita ay tumaas nang malaki mula sa $48.9 milyon noong 4Q21 hanggang $102.6 milyon at nagresulta sa $0.94 bawat bahagi, ang bilang ay kulang sa $1.11 na inaasahan ng mga analyst.

Pumasok si Englander sa frame dito sa pamamagitan ng malaking pagtaas sa kanyang mga hawak sa Q4. Bumili siya ng 594,994 shares sa quarter, pinataas ang kanyang stake ng halos 300% at ngayon ay may kabuuang 797,089 shares, sa kasalukuyan ay nagkakahalaga ng $206 million.

Ang Englander ay malinaw na nasasabik tungkol sa kinabukasan ng SBAC at gayundin ang analyst ni Raymond James na si Ric Prentiss, na nagsusulat: "Ang SBAC ay ang aming kasalukuyang ginustong stock ng tower dahil sa: 1) mas malaking pagkakalantad sa mga tore ng US; 2) mas mataas na kalidad ng AFFO; 3) mas mahabang runway para sa malakas na paglago ng dibidendo (kasalukuyang nagbabayad ang kumpanya ng quarterly cash dividend na $0.85 bawat bahagi); at 4) napatunayang kakayahan na mapagsamantalang maglaan ng kapital kasama ang mga stock buyback.”

Batay sa pagtatasa na iyon, nire-rate ng Prentiss ang SBAC ng Strong Buy at may target na presyong itinakda sa $334. Kung matugunan ang bilang na iyon, ang mga mamumuhunan ay uupo sa mga pagbabalik ng ~29% sa isang taon mula ngayon. (Para mapanood ang track record ni Prentiss, pindutin dito)

Lumiko ngayon sa natitirang bahagi ng Kalye, kung saan nakakakuha ng maraming suporta ang SBAC. Maliban sa dalawang nag-aalinlangan, lahat ng 10 iba pang kamakailang review ng analyst ay positibo, na ginagawang isang Malakas na Pagbili ang consensus view dito. Ang mga pagbabahagi ay inaasahang tataas ng ~27% sa susunod na taon, kung isasaalang-alang ang average na target ay nasa $328.82. (Tingnan Pagtataya ng stock ng SBAC)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagwawaksi: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analisador. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html