Mga stock ng dividend. Sila ang mismong larawan ng maaasahang standby, ang tunog na pagtatanggol na laro na ginagawa ng mga mamumuhunan kapag lumiko ang mga pamilihan sa timog. Ang mga stock ng div ay malamang na hindi nagpapakita ng matinding pagbabago gaya ng mas malawak na mga merkado, at nag-aalok sila ng tuluy-tuloy na daloy ng kita kahit saan man pumunta ang mga merkado. At hindi lang mga retail investor ang lumipat sa dividend stocks.

Ipinapakita ng mga kamakailang regulatory filing na ang bilyunaryo na si Steve Cohen ay bumili ng malaki sa mataas na ani na mga stock ng dibidendo, ang klasikong defensive na hakbang para sa mga mamumuhunan na naglalayong bumuo ng isang matatag na daloy ng kita na lalabanan ang anumang bagyo.

Si Cohen ay nakabuo ng isang reputasyon para sa tagumpay, at ang kanyang kumpanya, ang Point72 Asset Management, ay tunay na higante ng industriya ng hedge, na may higit sa $26 bilyon sa mga asset na nasa ilalim ng pamamahala at 150 investing team na naglilingkod sa mga customer sa buong mundo. Pinagtibay ng pamunuan ni Cohen sa Point72 ang kanyang katayuan bilang isa sa mga pinakamahusay na mamumuhunan na aktibo ngayon.

paggamit Database ng TipRanks, kinuha namin ang mga detalye sa dalawa sa kamakailang paglipat ng stock ni Cohen, parehong mga bagong posisyon para sa kanya, at parehong mga Buy-rated equities na may mga ani ng dibidendo na lampas sa 6%. Maaari tayong bumaling sa mga analyst ng Wall Street upang malaman kung ano pa ang maaaring nagdala sa mga stock na ito sa atensyon ni Cohen.

Mga mapagkukunan ng EOG (EOG)

Magsisimula tayo sa industriya ng langis at gas, kung saan ang EOG Resources ay isa sa pinakamalaking hydrocarbon exploration at production firm sa North America. Ipinagmamalaki ng EOG ang isang $82 bilyon na market cap at mga operasyon sa mayamang larangan ng produksyon ng langis at gas, tulad ng Eagle Ford sa Texas, Anadarko sa Oklahoma, at Williston Basin ng North Dakota-Montana, bukod sa iba pa. Sa labas ng pampang, ang EOG ay may mga operasyon malapit sa isla ng Trinidad ng Caribbean.

Para sa EOG, ito ay malaking negosyo. Ang kumpanya ay nag-ulat ng $7.6 bilyon sa nangungunang linya para sa 3Q22, isang kabuuan na tumaas ng isang kahanga-hangang 58% taon-sa-taon. Ang na-adjust na netong kita ng kumpanya ay tumaas sa $2.2 bilyon, tumaas ng 69% y/y, at ang inayos na EPS, sa $3.71, ay tumaas ng 71% mula sa nakaraang quarter. Ang libreng cash flow ay iniulat sa $2.3 bilyon. Ang mga numerong ito ay sumasalamin sa kumbinasyon ng pagtaas ng demand sa 2022 pagkatapos ng pandemya, mataas na presyo para sa langis at natural na gas, at pagtaas ng produksyon.

Sa harap ng dibidendo, idineklara ng EOG ang parehong regular na pagbabayad at isang espesyal na pagbabayad sa Q3. Ang regular na common stock dividend ay itinakda sa 82.5 cents kada share, o $3.30 annualized, at nagbubunga ng 2.3%, tungkol sa average. Ang suplemento, gayunpaman, ay $1.50 bawat karaniwang bahagi, at ginawa ang kabuuang pagbabayad ng dibidendo $.2.32; sa rate na iyon, ang taunang pagbabayad na $9.30 ay nagbubunga ng 6.6%, higit sa triple ang average na pagbabayad ng dibidendo ng merkado.

Ang hydrocarbon firm na ito ay malinaw na kaakit-akit kay Steve Cohen, na bumili ng 1,174,838 share noong Q3. Ito ay isang bagong posisyon para sa kanyang kumpanya, at isang malaking posisyon. Sa kasalukuyang mga presyo ng pagbabahagi, ang hawak na ito ay nagkakahalaga ng higit sa $165 milyon.

Si Cohen ay hindi lamang ang toro na tumatakbo para sa EOG. BMO analyst Phillip Jungwirth binanggit ang solidong hati ng kumpanyang ito – at lalo na ang tumaas na espesyal na pagbabayad, na binanggit: “Ang espesyal na dibidendo ay lumampas sa aming inaasahan, at ang EOG ay mahusay na nakaposisyon upang patuloy na lumampas sa +60% FCF capital return framework nito dahil sa netong posisyon ng cash nito.”

Patuloy na tinatalakay ni Jungwirth ang landas ng EOG, na nagsasabing, “Habang nahaharap sa mga hamon ang industriya ng shale sa taong ito, ang EOG ay patuloy na naghahatid ng magkakaibang pagganap dahil sa multi-basin, core acreage footprint, makabagong kultura, kadalubhasaan sa pagpapatakbo, at may magandang posisyon sa marketing. Ang tagumpay sa paggalugad ay higit na nagpalawak sa runway ng kumpanya ng double premium na imbentaryo, kasama ang kamakailang inihayag na Ohio Utica play, kasama si Dorado, na nakahanda upang suportahan ang pangkalahatang paglago ng produksyon at pagbabalik sa mga darating na taon.

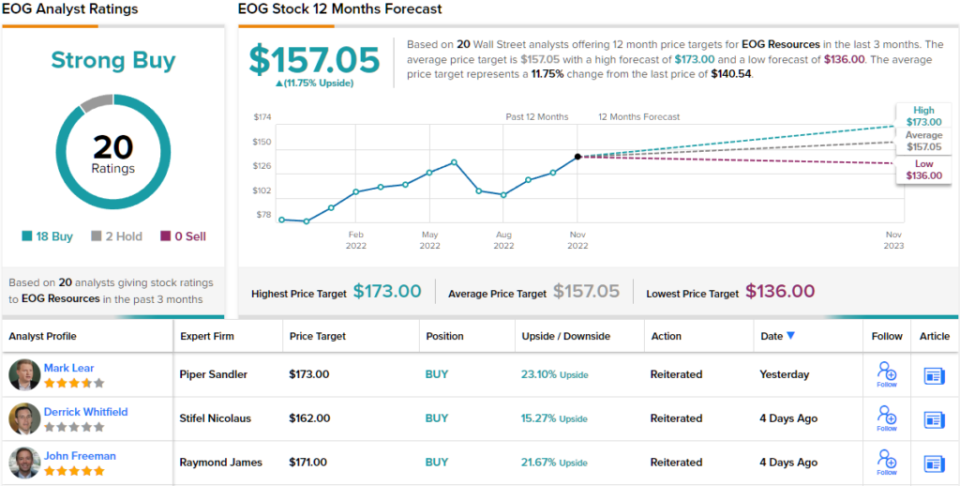

Kasunod ng kanyang masiglang paninindigan sa pangunahing kumpanya ng langis at gas na ito, si Jungwirth rats EOG ay nagbabahagi ng Outperform (ibig sabihin, Bumili), at nagtatakda ng target na presyo na $160 upang magpahiwatig ng isang taong potensyal na pakinabang na 14%. Batay sa kasalukuyang ani ng dibidendo at ang inaasahang pagtaas ng presyo, ang stock ay may ~20% potensyal na kabuuang profile ng pagbabalik. (Para mapanood ang track record ni Jungwirth, pindutin dito)

Ang malalaking pera na hydrocarbon explorer ay hindi kailangang humingi ng tulong para sa mga analyst ng Wall Street na suriin ang mga ito – at ang EOG ay may 20 analyst review na nakatala. Kabilang dito ang 18 Buys laban sa 2 Holds lang, para sa Strong Buy consensus rating sa stock. (Tingnan ang EOG stock forecast sa TipRanks)

Healthcare Realty Trust (HR)

Ang susunod ay isang real estate investment trust, isang REIT. Ang mga kumpanyang ito, na bumibili, nagmamay-ari, nagpapatakbo, at nag-aarkila ng malawak na hanay ng mga real property at mortgage asset, ay kilala bilang mga perennial dividend champion. Ang Healthcare Realty Trust, na dalubhasa sa espasyo ng medikal na opisina, ay isang matatag na kinatawan ng angkop na lugar. Nakumpleto ng kumpanya ang isang malaking aksyong pagsasanib, kasama ang Healthcare Trust of America noong Hulyo 20.

Kasama ang mga asset na nakuha sa merger, ipinagmamalaki ng kumpanya ang isang portfolio na binubuo ng 728 mga ari-arian na may kabuuang kabuuang higit sa 44 milyong square feet ng nauupahang espasyo. Sa kabuuang espasyong ito, 82% ang naka-set up bilang multi-tenant leasing. Ang kumpanya ay nagpapatakbo sa 35 na estado. Nagbibigay din ang healthcare realty ng mga serbisyo sa pagpapaupa at pamamahala ng ari-arian para sa higit sa 39 milyong square feet ng medikal na espasyo sa buong bansa.

Sa pagtingin sa mga resulta sa pananalapi, ang HR ay nag-ulat ng netong kita na $28.3 milyon sa 3Q22. Dumating ito sa isang EPS na 8 sentimo bawat bahagi, na higit sa 1 sentimo na inaasahan. Para sa ikatlong quarter, natanto ng kumpanya ang isang normalized funds from operations (FFO) na $129.4 milyon, o 39 cents kada diluted share. Iyon ay mas mababa sa mga pagtatantya ng pinagkasunduan na $0.43.

Ang FFO ay mahalaga sa mga namumuhunan sa dibidendo, dahil ito ang sukatan na nagpopondo sa pagbabayad. Idineklara ng HR ang isang dibidendo na 31 cents bawat karaniwang bahagi kasama ang mga resulta ng 3Q22 nito, at binayaran ito noong Nobyembre 30. Sa kasalukuyang pagbabayad, ang dibidendo ay taunang nagiging $1.24 at nagbibigay ng ani na 6.1%.

Ipinakita ni Steve Cohen na humanga siya sa mga katangian ng HR, at nagawa niya ito sa isang malaking pagbili. Ang kanyang kumpanya ay nakakuha ng 800,200 shares ng HR, na nag-set up ng isang paunang posisyon na ngayon ay nagkakahalaga ng $16.24 milyon.

Stephen ManakerSi , 5-star analyst mula sa Stifel, ay may balanseng pananaw sa REIT na ito, tinitimbang ang mga positibo at negatibo bago tuluyang bumaba sa bullish side – nagbibigay ng kanyang paniniwala na ang potensyal ng paglago ng kumpanya ay totoo at ang downside ay mas mabagal na bilis sa na paglago sa halip na isang pullback.

“Mayroon kaming mga alalahanin tungkol sa kung gaano katagal ang HR upang maisama ang portfolio ng HTA, at pagkatapos ay pakinabangan ang mga pagkakataon sa pagpapaupa ng pinagsamang portfolio. Sa puntong ito, nananatili itong kwentong 'patunayan' sa panig ng kita. Gayunpaman, nananatili kaming na-rate sa Bumili dahil naniniwala kami na ang mga kasalukuyang pagpapahalaga ay talagang kaakit-akit sa aming pagtatantya noong 2023, na pinaniniwalaan naming kumakatawan sa isang 'makatotohanang senaryo'," ayon kay Manaker.

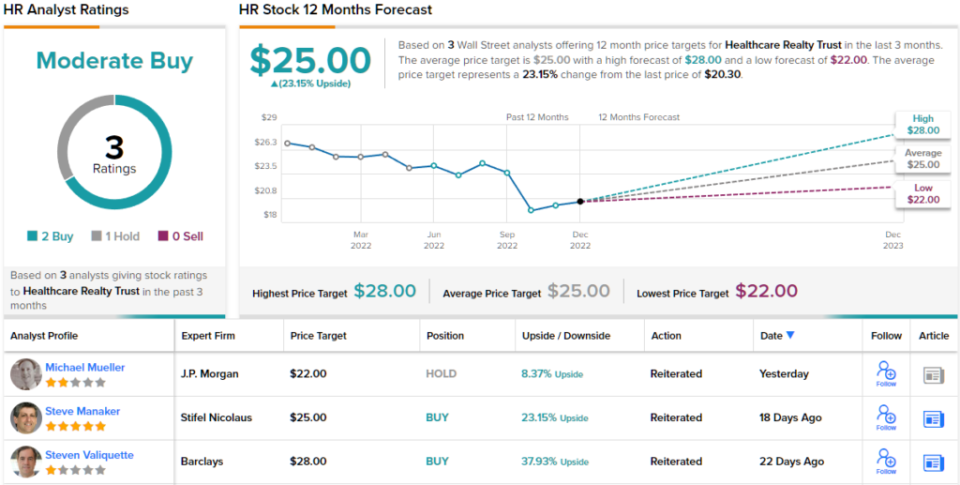

Sa pagbibilang ng kanyang paninindigan, nire-rate ng Manaker ang Healthcare Realty ng isang Bumili at naglalagay ng $25 na target na presyo, na nagpapahiwatig ng 23% na pagtaas para sa darating na taon. (Para mapanood ang track record ni Manaker, pindutin dito)

Kung titingnan ang consensus breakdown, 2 Buys at 1 Hold ay nagdaragdag sa isang Moderate Buy analyst consensus. Ang mga pagbabahagi sa HR ay nakikipagkalakalan para sa $20.30, at ang average na target ng presyo na $25 ay nagmumungkahi ng 23% na pagtaas mula sa antas na iyon sa pagtatapos ng susunod na taon. (Tingnan ang pagtataya ng stock ng HR sa TipRanks)

Upang makahanap ng magagandang ideya para sa pangangalakal ng mga stock ng dibidendo sa mga kaakit-akit na halaga, bisitahin ang TipRanks' Pinakamahusay na Stocks na Bilhin, isang tool na pinagsasama-sama ang lahat ng equity insight ng TipRanks.

Pagtanggi sa pananagutan: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analista lamang. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html