Sabihin ang 'electric vehicle' sa mga araw na ito, at Elon hayop ay marahil ang unang asosasyon na papasok sa isip. Kung tutuusin, isa siyang headline machine – ngunit napatunayan ng kanyang kumpanyang Tesla na maaaring kumita ang EV market para sa mga automaker at mamumuhunan.

Ngunit ang mga kotse ay hindi lamang ang laro sa bayan para sa mga mamumuhunan na gustong bumili sa sektor ng EV, at ang mga sulit na stock ay hindi kailangang magkaroon ng mga presyo sa antas ng Tesla. Ang mga EV ay nagdadala ng isang hanay ng mga sumusuportang teknolohiya at imprastraktura sa kanila, mula sa mga tagagawa ng baterya hanggang sa mga kumpanya ng pagsingil, at ang mga mahuhusay na mamumuhunan ay makakahanap ng mga abot-kayang pagkakataon sa sumusuportang network na iyon.

Ngayon, titingnan natin ang mga kumpanya sa pagsingil. Bagama't hindi sila maaaring maglabas ng kaparehong apela gaya ng mga gumagawa ng kotse, ang mga sasakyang iyon ay hindi makakarating nang napakalayo kung wala ang imprastraktura sa pagsingil na ibibigay ng kanilang mga kumpanya ng suporta. Sa katunayan, ang EV charging infrastructure market ay inaasahang aabot ng higit sa $207.5 bilyon pagdating ng 2030.

Matitikman natin ang pagkakataon dito sa pamamagitan ng pagtingin sa ilan sa mga purong-play na charging stock na iyon. Gamit ang Platform ng TipRanks, natukoy namin ang dalawang ganoong pangalan; Ipinagmamalaki ng bawat isa ang rating na 'Malakas na Pagbili' mula sa komunidad ng analyst, at nag-aalok ng maraming potensyal na tumalikod. Mahigit 50% ang pinag-uusapan natin dito.

Pandaigdigan ng Beam (MAGING MABA)

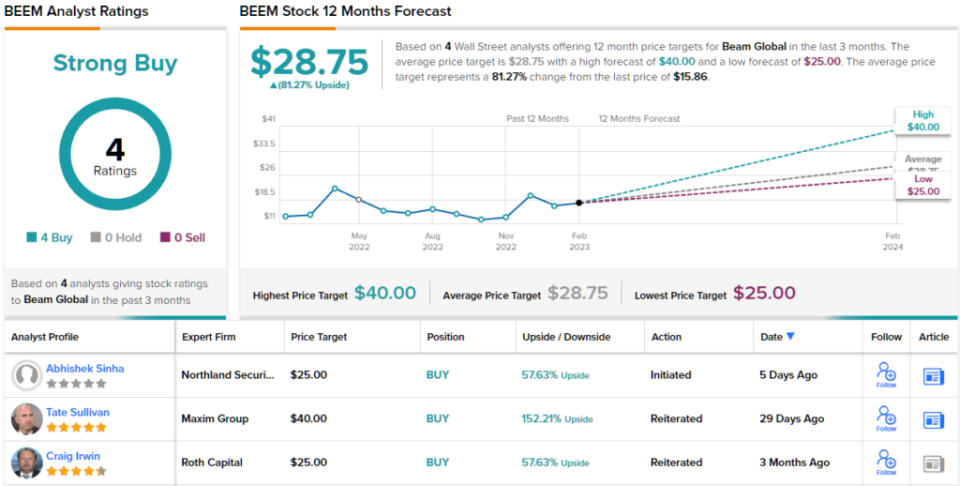

Ang unang stock na titingnan natin ay ang Beam Global, isang kumpanyang nagtatrabaho sa mga produktong malinis na enerhiya para sa EV charging. Ang Beam ay may mga produkto na nagcha-charge sa buong 13 estado ng US, sa 96 na lungsod. Ang pangunahin sa mga produktong ito ay ang EV ARC, ang unang off-grid, walang permiso, mabilis na pag-deploy ng EV charging system.

Ang system ay idinisenyo para sa off-grid na paggamit, kumukuha ng kapangyarihan mula sa mga incorporated na solar panel nito, at may sukat upang magkasya sa o sa paligid ng mga karaniwang parking space - anumang parking lot ay maaaring maging isang EV charging spot. Walang pangunahing gawain sa pagtatayo ang kailangan para sa pag-deploy, at kaya walang lokal na pag-zoning o pagpapahintulot ay kinakailangan, alinman.

Nitong nakaraang Nobyembre, nag-ulat ang kumpanya ng quarterly record na $6.6 milyon sa kabuuang kita para sa Q3 ng fiscal year 2022, para sa 227% year-over-year na pagtaas. Ang mga tagumpay na ito ay pinalakas ng isang serye ng mga kamakailang panalo na nakuha ng kumpanya sa pag-iskor ng mga bagong kontrata, kabilang ang isang $29.4 milyon na order mula sa US Army; isang $11.6 milyon na order mula sa Veterans Affairs Department; at isang $5.3 milyon na order mula sa Lungsod ng New York.

Sa mga linggo mula noong inilabas ang Q3, nag-anunsyo si Beam ng karagdagang positibong balita, kasama, noong Enero, ang mga extension ng order ng kontrata sa Estado ng California at Pederal na Pamahalaan na may kabuuang kabuuang mahigit $6.6 milyon. Sa mas maliit na sukat, noong Enero din, nakatanggap si Beam ng isang order mula sa Dallas County Texas na nagkakahalaga ng $500,000 para sa 6 na off-grid na EV ARC system.

Ang isang karaniwang kadahilanan sa mga bagong order na ito ay ang kakayahan ng kumpanya na i-deploy ang produkto nang mabilis at maisagawa ito nang may kaunting kaguluhan. Iyan ang pangunahing dapat na maunawaan ng mga namumuhunan sa takeaway tungkol sa Beam, ayon sa analyst ng Northland na si Abhishek Sinha.

“Ang mabilis na pag-deploy ng kakayahan at scalability, mas mababang kabuuang halaga ng pagmamay-ari, kawalan ng kapansanan sa mga blackout, pagiging agnostic sa isang EV Charging na kumpanya, pagkakaroon ng patented na solar tracking at storage solution sa kabuuan ay ginagawang lubos na naiiba ang mga produkto ng BEEM kumpara sa kung ano ang inaalok ng merkado. Masasabing mas mahal ang mga produkto ng BEEM ($60K/unit) kumpara sa normal na Level 2 na charger ($2-4K/unit). Gayunpaman, pagkatapos i-factor ang gastos para sa gawaing konstruksiyon (paghuhukay, pag-trench, pag-set up ng kuryente) at mga gastos sa kuryente, mas mura ang mga produkto ng BEEM. Sa bawat pagkakataon kung saan na-deploy ng BEEM ang mga unit nito sa ngayon, ang halaga ng unit nito ay mas mababa kaysa sa naiwasang gastos sa gawaing konstruksiyon na kinakailangan para i-deploy ang mga charger sa lokasyon kung saan sila na-deploy," paliwanag ni Sinha.

Summing up, isinulat ni Sinha, "Dahil sa kamakailang pagkasira sa EV Charging space, naniniwala kaming nag-aalok ang BEEM ng kakaibang proposisyon at isang kaakit-akit na entry point."

Sa layuning ito, binibigyan ng Sinha ang mga bahagi ng BEEM ng $25 na target na presyo, na nagmumungkahi ng matatag na 58% na potensyal na pagtaas sa susunod na 12 buwan. Sinusuportahan ng kanyang bullish target ang kanyang Outperform (ibig sabihin, Bumili) na rating. (Para mapanood ang track record ni Sinha, pindutin dito)

Kaya, iyon ang pananaw ng Northland, ano ang ginagawa ng natitirang bahagi ng Kalye sa mga prospect ng BEEM? Lahat ay nakasakay, tulad ng nangyayari. Ang stock ay may Strong Buy consensus rating, batay sa isang nagkakaisang 4 kamakailang Pagbili. Bukod dito, ang $28.75 na average na target, ay nagmumungkahi na ang mga pagbabahagi ay may puwang para sa ~81% na paglago sa susunod na taon.

(Tingnan ang Pagtataya ng stock ng BEEM)

Wallbox NV (WBX)

Ang susunod na kumpanyang titingnan natin, ang Wallbox na nakabase sa Espanyol, ay lumikha ng isang hanay ng matalino at madaling ibagay na mga solusyon sa pag-charge ng EV. Kasama sa linya ng produkto ng kumpanya ang isang hanay ng mga charger na tugma sa isang malawak na iba't ibang mga pangangailangan ng customer: komersyal at residential, Type 1 at Type 2 na mga koneksyon sa charger ng sasakyan. Ang mga modelo ng pag-install ng residential charger ay may karagdagang tampok na bi-directional operability, na nagbibigay-daan sa mga customer na i-discharge ang isang ganap na naka-charge na kuryente pabalik sa bahay – o kahit sa power grid.

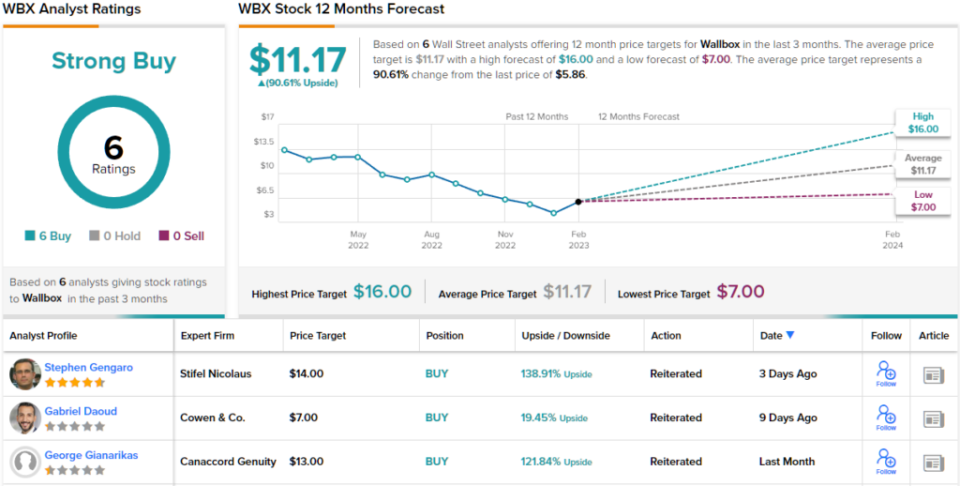

Nakita ng Wallbox ang mga record na kita sa huling naiulat nitong quarter. Sa ulat na iyon, para sa 3Q22, ang kumpanya ay nag-post ng isang nangungunang linya ng 44.1 milyong Euro (US$47.3 milyon), para sa isang 140% na pagtaas taon-sa-taon. Ang mga natamo ng kumpanya ay suportado ng ilang salik, kabilang ang pagbebenta ng humigit-kumulang 67,000 charger – isang kabuuang tumaas ng 93% y/y.

Bilang karagdagan, nakita ng Wallbox ang tumaas na bakas ng paa sa merkado ng US. Sinimulan ng kumpanya ang mga linya ng produksyon sa bagong pasilidad nito sa Arlington, Texas noong Q3, at nakita ang paglaki ng kita sa bahagi ng North American na umabot sa napakalaki na 535% para sa quarter. Sa wakas, naitala ng Wallbox ang mga unang order para sa bago nitong Hypernova 400 kilowatt DC fast charging station – at produkto na partikular na idinisenyo upang matugunan ang kasalukuyang mga kinakailangan sa subsidy ng gobyerno ng US.

Nakatutuwang tandaan na ang napakalaking paglago sa EV charging – na ipinakita ng mga resulta ng North American ng Wallbox – ay nagpapakita ng pagkakataon para sa aktibidad ng pagsasama-sama at pagkuha sa sektor na ito. Ang mga kumpanya ng EV charger, malaki man o maliit, ay hahanapin na palakihin ang sukat at palawakin ang mga portfolio ng produkto upang matugunan ang isang walang kasiyahang pangangailangan ng consumer – at ang M&A, kung magagamit ang pera, ay isang mabilis na landas patungo sa layuning iyon. Ang kamakailang pagkuha ng Volta ng Shell, para sa $169 milyon na cash, ay isang magandang halimbawa, dahil ginagawa nitong available ang network ng mga istasyon ng pagsingil ng Volta na may on-site na advertising para mapalawak ng Shell.

Sa katunayan, nakikita ng analyst ng Canaccord na si George Gianarikas ang pagnanais ng mas malalaking kumpanya na palawakin sa pamamagitan ng pagsasamantala sa mas maliliit na kumpanya - sa pamamagitan ng kapaki-pakinabang na mga kaayusan sa kontrata o M&A - bilang isang netong positibo para sa Wallbox, at hinuhulaan na ang kumpanya ay bubuo sa relasyon nito sa BP.

“Nakikita namin na positibo ang estratehikong pagtutok sa pagsingil ng EV para sa Wallbox dahil ang kumpanya ay nananatiling isang pangunahing asset dahil sa pagkakaiba-iba at pinakamahuhusay na hanay ng mga produkto nito... Bilang karagdagan sa mga pagkakataon sa US NEVI, naniniwala kaming ang kontrata ng BP na ito ay nananatiling isang malakas na tailwind para sa Wallbox sa susunod na ilang taon,” ayon kay Gianarikas.

Ang mga komentong ito ay nagbibigay ng matibay na suporta para sa Gianarikas' Buy rating sa WBX stock, at ang kanyang $13 na target na presyo ay nagpapahiwatig ng isang taong tumaas na potensyal na 122%. (Para mapanood ang track record ni Gianarikas, pindutin dito)

Sumasang-ayon ba ang ibang mga analyst? Sila ay. Ang mga rating ng Buy lang, 6 na eksakto, ang naibigay sa nakalipas na tatlong buwan. Samakatuwid, malinaw ang mensahe: Ang WBX ay isang Malakas na Pagbili. Ang stock ay nakapresyo sa $5.86 at ang $11.17 na average na target ng presyo nito ay nagpapahiwatig ng puwang para sa ~91% na paglago sa unahan. (Tingnan Pagtataya ng stock ng WBX)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang tool na pinagsasama-sama ang lahat ng equity insight ng TipRanks.

Pagtanggi sa pananagutan: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analista lamang. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html