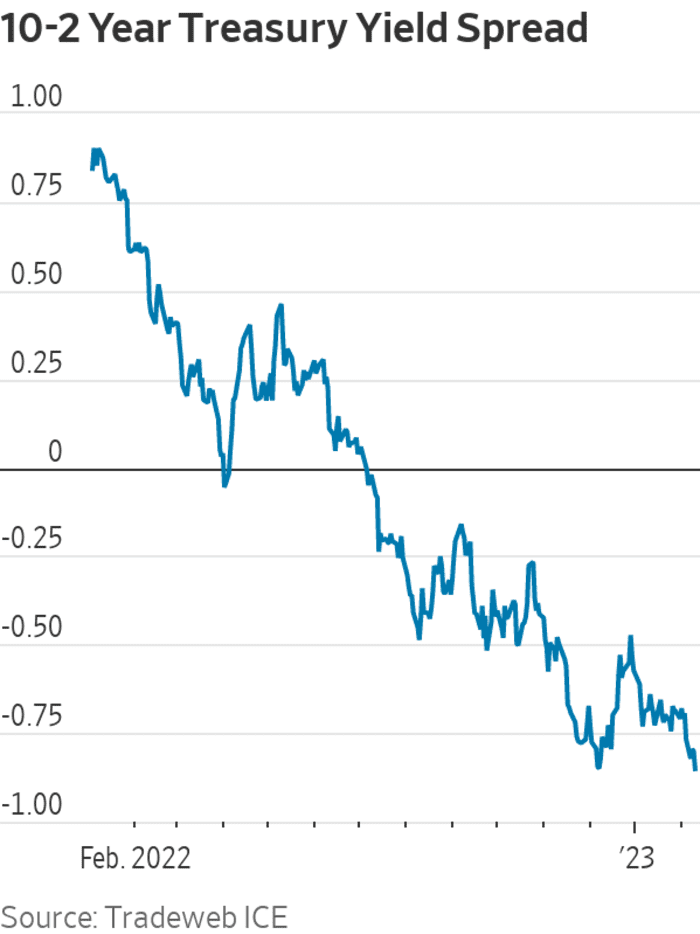

Ang isang bond-market gauge ng paparating na pag-urong ng US ay nahihiya lamang na maabot ang pinaka-negatibong pagbabasa nito mula noong Oktubre 1981, nang ang mga rate ng interes ay 19% sa ilalim ng Federal Reserve ni Paul Volcker.

Ang panukat na iyon, na sumusukat sa pagkalat sa pagitan ng 2-

TMUBMUSD02Y,

at 10-taong Treasury yield

TMUBMUSD10Y,

natapos ang sesyon sa New York noong Huwebes sa minus 82.5 na batayan na puntos. Sa madaling salita, ang 10-taong ani ay nakikipagkalakalan ng 82.5 na batayan na puntos sa ibaba ng 2-taong ani.

Sa halos buong araw, lumilitaw na ang spread ay nasa tamang landas upang lampasan ang pinakababa nitong Disyembre 7 na minus 84.9 na batayan na puntos at tila patungo sa pinaka-negatibong antas mula noong Oktubre 2, 1981, nang umabot ito sa minus 96.8 na batayan na puntos, ayon sa Data ng Dow Jones Market. Sa halip, nahihiya lang ito sa marka ng Disyembre.

Pinagmulan: Tradeweb ICE

Ang patuloy na pagbabaligtad ay dumarating sa panahon na ang mga mamumuhunan at gumagawa ng patakaran ay naghahanda para sa mga karagdagang pagtaas ng rate ng Federal Reserve at isang panahon ng disinflation, o isang pagbagal ng implasyon, na maaaring tumagal ng ilang oras upang magawa ito. Isang posible magandang panig sa likod ng mga galaw sa merkado ng bono noong Huwebes ay ang maraming mamumuhunan ay lumilitaw na naniniwala na ang Federal Reserve ay mananatili sa kanyang kampanyang lumalaban sa inflation - at sa huli ay mananalo ito.

Ang mga stock sa una ay nag-rally noong Huwebes, ngunit sumuko sa mga nadagdag bandang tanghali. Ang lahat ng tatlong pangunahing stock index ay natapos para sa araw, kasama ang Dow Jones Industrial Average

DJIA,

bawas ng 0.7%, ang S&P 500

SPX,

bumabagsak ng 0.9%, at ang Nasdaq Composite ay bumaba ng 1%.

Stock Market Ngayon: Ibinigay ng Dow ang mga nadagdag habang nagpapatuloy ang mabatong pattern ng kalakalan

"Ang aming panawagan para sa 2s/10s upang maabot ang -100 bp ay bumalik sa talahanayan pagkatapos na lumitaw na hindi gaanong makatotohanan" sa pagtatapos ng nakaraang taon, nang ang spread ay nagsara sa humigit-kumulang 55 na batayan na puntos, sinabi ng mga strategist ng BMO Capital Markets na sina Ian Lyngen at Ben Jeffery sa isang tala Huwebes.

Para sa karamihan ng Huwebes, ang 2s/10s spread ay tila nakahanda na maging mas malalim na negatibo kaysa anumang oras mula noong Oktubre 1981, nang ang taunang headline inflation rate mula sa consumer-price index ay higit sa 10%, ang fed-funds rate ay nasa 19% sa ilalim ng Volcker, at ang ekonomiya ng US ay nasa gitna ng isa nito pinakamasamang pagbagsak mula sa Dakilang Depresyon.

Ngunit pagkatapos ng mahinang 30-taon na auction ng bono sa hapon ng US, ang 10-taong rate ay tumalbog pabalik kasama ng halos lahat ng iba pang ani sa buong curve habang ibinenta ng mga mamumuhunan ang Treasurys.

Ang isang negatibong 2s/10s spread ay nangangahulugan lamang na ang 2-taong Treasury rate ay nakikipagkalakalan nang higit sa 10-taong katapat nito, dahil ang mga namumuhunan ng bono at mga mangangalakal ay nagiging dahilan ng malapit-matagalang pagtaas ng Fed rate kasama ng mas mababang inflation at/o isang mahinang pananaw sa ekonomiya. pangmatagalan.

Karaniwan, ang mga spread ng Treasury ay dapat na sloping paitaas kapag ang outlook ay maliwanag; ito ay slope pababa at nagiging negatibo kapag may mas malaking pesimismo. Kung mas negatibo ang pagkalat, mas negatibo ang mensahe mula sa merkado ng bono, napupunta ang pag-iisip - kahit na ang mga strategist sa Goldman Sachs at ang yield-curve research pioneer na si Campbell Harvey ay nagbabala laban sa pag-uugnay ng mga inversion sa recession.

Tingnan din ang: Sinabi ng ekonomista na nagpasimuno sa paggamit ng malapit na sinusunod na tool sa recession na maaaring nagpapadala ito ng 'false signal'

Ang mga mangangalakal, strategist at mamumuhunan ay nagpapalipat-lipat sa pagitan ng dalawang salaysay sa pinakamalamang na landas para sa inflation. Ang isa ay ang US ay maaaring papunta sa isang panahon ng "pansamantalang disinflation," kung saan lumilitaw na panandalian ang anumang mga nadagdag sa paglamig ng presyo. Ang isa pa ay maaaring mayroong isang matulin at nakakagulat pagbaba ng inflation, na ang taunang headline rate sa consumer-price index ay patungo sa 2% sa loob ng ilang buwan, sa pananaw na hindi maiiwasan ng ekonomiya ng US ang recession.

Nakikita ng propesor ng negosyo ng Villanova University na si Peter Zaleski ang dalawang salaysay bilang mahalagang iisa at pareho, na ang pagkakaiba lamang ay ang mga pananaw ng isa sa lakas ng ekonomiya ng US — isang mahalagang salik sa pagtukoy kung gaano kabilis bumaba ang inflation.

Sa iba pang mga galaw ng merkado ng bono sa Huwebes, isang pangalawang tagapagpahiwatig ng pag-urong — ang pagkalat sa pagitan ng mga rate sa 3-buwang T-bills

TMUBMUSD03M,

at ang 10-taong Treasury yield — naging minus 105.7 basis points, kumpara sa record low na minus 127.73 basis points na itinakda noong Ene. 18.

Source: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo