Ang stock market ay nasa ilalim ng presyon mula noong ang ulat ng inflation para sa Agosto ay dumating na nakakagulat na malakas noong nakaraang linggo, ngunit ang punong strategist ng merkado ng JPMorgan Chase & Co., Marko Kolanovic, ay hindi nakikita ang pagbaba sa taong ito na nagiging mas pangit sa kabila ng isang hawkish Federal Reserve .

"Habang kinikilala namin na ang mas maraming hawkish na pagpepresyo ng central-bank at ang nagreresultang pagtaas sa mga tunay na ani ay tumitimbang sa mga asset ng panganib, naniniwala din kami na ang anumang downside mula dito ay malamang na limitado," sabi ni Kolanovic sa isang tala sa pananaliksik ng JPMorgan noong Lunes. "Ang matatag na kita, mababang pagpoposisyon ng mamumuhunan at mahusay na naka-angkla na pangmatagalang mga inaasahan sa inflation ay dapat mabawasan ang anumang downside sa mga asset ng panganib mula rito."

Ang mga mamumuhunan ay naghahanda para sa isang jumbo rate hike mula sa Fed noong Miyerkules, ang araw na ang punong sentral na bangko na si Jerome Powell ay magdaraos ng isang press conference sa pinakahuling desisyon ng patakaran nito habang nakikipaglaban ito sa mataas na inflation. Ang S&P 500 ay bumaba na nang humigit-kumulang 18% sa ngayon sa taong ito sa gitna ng pag-aalala sa pagtaas ng mga rate ng interes at ang patuloy na mataas na halaga ng pamumuhay sa US

Ang Kolanovic ng JPMorgan ay may mas optimistikong pananaw sa stock market kumpara sa ilang iba pang mamumuhunan at analyst sa Wall Street, kabilang ang mga babala mula sa Morgan Stanley na equities maaaring ibaba ang isa pang paa at muling subukan ang 2022 low hit ng S&P 500 noong Hunyo.

Basahin: 'Ilan baluktot na lohika tungkol sa valuation multiples': Ang mga namumuhunan sa stock-market ay mukhang kampante habang tumataas ang mga rate, nagbabala kay Morgan Stanley

Kinikilala ng Kolanovic ang bigat ng tumataas na tunay na ani at mas mataas na mga inaasahan para sa terminal rate ng Fed sa merkado.

"Ang peak Fed pricing gaya ng ipinahiwatig ng Fed funds futures ay gumagawa ng mga bagong mataas na 4.5%," o 50 na batayan na puntos sa itaas ng nakaraang mataas noong Hunyo, aniya. "Ang mga tunay na ani ay gumagawa din ng mga bagong mataas," na ang tunay na rate ng 10-taong Treasury note ay lumampas sa 1% sa halos 210 na batayan na puntos sa itaas ng antas nito sa simula ng taon, sabi ni Kolanovic.

Ang mga tunay na ani ay inaayos para sa inflation.

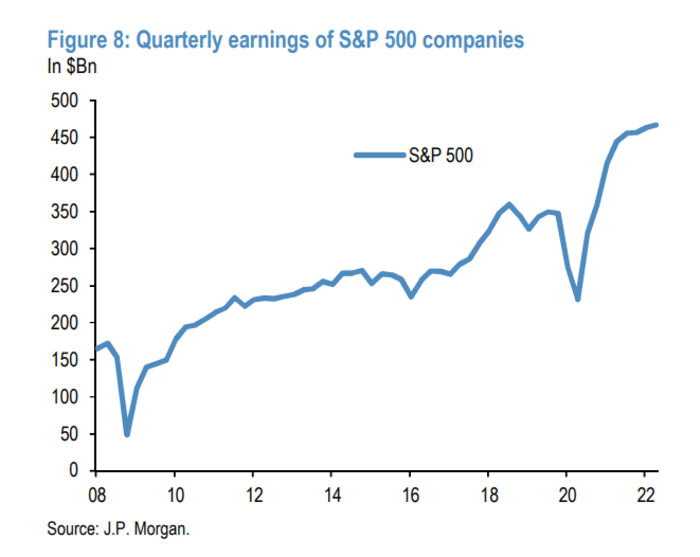

Sa pananaw ni Kolanovic, ang mas malakas na kita ng mga kumpanya sa taong ito ay nakakatulong na mabawasan ang downside para sa stock market.

"Ang mas mahusay kaysa sa inaasahang paglago ng mga kita ay nagpapaalala sa mga mamumuhunan na ang mga equities ay kumakatawan sa isang tunay na klase ng asset na nag-aalok ng proteksyon laban sa inflation at sa gayon ay mas kaakit-akit kaysa sa mga nominal na asset, tulad ng karamihan ng fixed income," sabi niya. "Kahit na hindi namin isama ang enerhiya, isang sektor na malinaw na nagpalaki ng mga kita sa antas ng index, ang pagbaba ng mga kita ay medyo maliit sa ngayon."

JP MORGAN GLOBAL MARKETS STRATEGY NOTE DATETED SEPT. 19, 2022

Habang ang pagbaba ng kita ay maaaring maging mas makabuluhan kung ang unemployment rate ay magsisimulang gumalaw nang "materyal" nang mas mataas at ang US ay bumagsak sa isang malalim o matagal na pag-urong, Kolanovic ay nakakita ng isang potensyal na backstop sa stock market.

"Kahit na sa masamang senaryo na ito naniniwala kami na ang Fed ay magbabawas ng mga rate ng higit pa kaysa sa kasalukuyang presyo para sa 2023, kaya i-backstopping ang mga equity market at humihikayat ng mas mataas na" price-to-earnings multiples, isinulat niya.

Itinuro din ni Kolanovic ang pagpoposisyon ng mamumuhunan bilang isang nagpapagaan na kadahilanan sa downside, na nagsasabi na ang mga pondo ng equity ay nawalan ng higit pang mga asset sa ilalim ng pamamahala sa taong ito kaysa sa nakuha nila noong 2021.

"Sa madaling salita, ang mga retail investor ay bumalik sa mga antas ng pagtatapos ng 2020 sa mga tuntunin ng kanilang paglalaan ng equity," sabi niya. Samantala, "mababa rin ang mga posisyon ng equity ng mga namumuhunan sa institusyon," isinulat niya, gaya ng ipinahiwatig ng "mga proxies ng equity futures na posisyon" pati na rin ang "patuloy na mababang demand para sa hedging."

Tulad ng para sa mga pangmatagalang inaasahan sa inflation sa US, sinabi ni Kolanovic na kamakailan ay tumanggi sila batay sa mga hakbang sa merkado pati na rin ang Ang survey ng University of Michigan.

"Ang pagpapapanatag sa pangmatagalang mga inaasahan ng inflation ay nagbabawas ng mga takot sa pag-alis ng mga inaasahan ng inflation ng US, kaya ginagawang mas madali ang isang dovish Fed pivot sa hinaharap sa sitwasyon kung saan ang mga tagapagpahiwatig ng labor market ay humihina nang sapat upang kumpirmahin ang isang pag-urong ng US," sabi niya.

Ang mga stock ng US ay nagsara ng mas mataas noong Lunes pagkatapos ng isang pabagu-bagong sesyon ng kalakalan bago ang dalawang araw na pulong ng patakaran ng Fed, kasama ang Dow Jones Industrial Average

DJIA,

umakyat ng 0.6%, ang S&P 500

SPX,

nakakakuha ng 0.7% at ang Nasdaq Composite

COMP

pagsulong 0.8%.

Sisimulan ng Federal Open Market Committee ang dalawang araw na pagpupulong nito sa Martes, na inaasahan ang desisyon ng rate nito sa Miyerkules ng hapon.

Pinagmulan: https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo