May nakita kaming isang rally sa mga pamilihan noong nakaraang linggo, ngunit ito ba ay ang sikat na 'patay na pusa' na bounce? Ang isang pagtingin sa mga tsart ay maaaring magmungkahi na. Mula noong simula ng Abril, nakakita kami ng dalawang maikling rally sa isang bearish trend - ngunit ang pangalawang rally ay mas maikli kaysa sa una, na may mas mababang peak. Nagsisimula nang magtaka ang mga tagamasid sa merkado kung tapos na ba ang pusa sa pagtalbog.

Kaya, paano maaalis ng mga mamumuhunan ang pagalit na kapaligiran na ito?

Naniniwala ang analyst ng Goldman Sachs na si Kash Rangan na ang mga stock ng software, na may kasalukuyang mga mababang presyo at mataas na potensyal na pagtaas ay maaaring magbigay ng isang sukatan ng proteksyon para sa mga mamumuhunan na naghahanap ng isang depensibong paninindigan laban sa mas malaking pagbagsak ng merkado.

“Habang ang software ay late-cycle at ang mga mamumuhunan ay wastong nag-iingat sa medyo hindi nagbabago na mga pagtataya sa FY, kami ay bumalik sa aming intrinsic na pagsusuri bilang backstop sa pagkakaiba-iba sa pagitan ng mga mahuhusay na modelo ng negosyo ng mga kumpanyang ito at kasalukuyang mga pagpapahalaga. Pinapanatili namin ang aming pananaw na ang kumikitang software ng paglago ay maaaring magsilbi bilang isang nagtatanggol na klase ng asset sa panahon ng mapaghamong mga kondisyon sa ekonomiya, "paliwanag ni Rangan.

Sinundan ni Rangan ang kanyang talakayan tungkol sa 'defensive' na mga stock ng software na may dalawang ganoong pinili. Tulad ng nabanggit, ang mga stock na ito ay nagtatampok ng mga pinabagsak na presyo ng pagbabahagi ngunit mayroon pa ring maraming potensyal na pagtaas - sa pananaw ni Rangan, mas mahusay kaysa sa 50% para sa susunod na taon. Sumasang-ayon ba ang ibang mga analyst kay Rangan? Tingnan natin nang maigi.

GitLab (GTLB)

Ang una sa 'Goldman software picks' na ito ay ang GitLab, isang innovator sa DevOps platform development. Ang kumpanya ay nag-aalok sa mga customer ng negosyo ng isang open-source na platform para sa mga devops na trabaho, isa na nangangako na pataasin ang bilis at kahusayan pati na rin ang pag-maximize ng kabuuang kita ng end-product. Ang makabagong insight ng GitLab ay upang payagan ang mga user at collaborator na mag-ambag sa pagpaplano, pagbuo, at pag-deploy ng platform sa pamamagitan ng open-source na modelo. Ang GitLab ay nag-aalok ng pangunahing platform na ito nang libre sa mga customer, na maaari ding mag-subscribe para sa access sa pagmamay-ari na mga upgrade at add-on.

Sa 8 taon na ang GitLab ay bukas para sa negosyo, nakita ng kumpanya ang produkto nito na lumawak sa malawak na madla. Ang kumpanya ay may higit sa 30 milyong mga rehistradong gumagamit, na kumakatawan sa higit sa 100,000 mga kumpanya at organisasyon. Mula sa base na ito, mayroong higit sa 2,000 na nag-ambag sa open-source code.

Naging pampubliko ang kumpanya noong Oktubre ng nakaraang taon, at isinara ang unang araw na kalakalan nito sa higit sa $103 bawat bahagi. Bumagsak ang stock mula noon, at bumaba ng 48% mula sa pagbubukas na iyon. Ang pagbawas sa halaga ng bahagi ay dumating kahit na ang mga kita ng kumpanya ay nagpakita ng pare-parehong mga nadagdag sa bawat isa sa unang tatlong ulat ng pampublikong kita nito.

Sa mga ulat na iyon, ang nangungunang linya ay tumaas mula $66.8 milyon hanggang $87.4 milyon. Ang pinakabago, para sa Q1 ng fiscal 2023, ay tumaas ng 75% year-over-year. Kasabay nito, ang netong pagkawala ng kumpanya ay na-moderate, mula 44 cents per share isang taon na ang nakalipas hanggang 18 cents sa kasalukuyang ulat.

Laban sa backdrop na ito, ang Goldman's Rangan ay naglatag ng isang magandang kaso para sa open-source na software firm na ito, na nagsusulat: "Sa mas malalim na pagtingin sa aming mga pagpapalagay sa paglago ng kita, nagkaroon kami ng kumpiyansa sa kakayahan ng GTLB na mapanatili ang isang malakas na top-line na rate ng paglago (ng higit sa 38%+ sa susunod na tatlong taon) at posibleng maabot ang breakeven ng FCF nang mas mabilis kaysa sa unang inaasahan (4Q24 vs consensus na pagtatantya ng 2Q25).”

“Bilang karagdagan sa GTLB na nag-aalok ng pinakamahusay na platform ng lahi sa isang malaki at kulang sa $40bn TAM, nakikita namin ang paghantong ng mga sumusunod na salik na nagtutulak ng paglago: 1) isang matatag, mataas na NER (>130%) na sinusuportahan ng upuan pagpapalawak at mga customer na nagmumula sa mga may diskwentong plano sa subscription 2) isang pagtaas ng halo ng Ultimate bilang ang gustong tier ng pagpepresyo sa mga bagong customer, at 3) isang mas malawak na top-of-funnel habang nagiging komportable ang mga kumpanya sa isang streamlined na platform ng DevOps," dagdag ng analyst.

Ang paninindigan na ito ay humantong kay Rangan na i-upgrade ang mga bahagi ng GTLB mula sa Neutral hanggang sa Bumili, at ang kanyang target na presyo na $80 ay nagpapahiwatig ng isang taong tumaas na potensyal na ~51%. (Para mapanood ang track record ni Rangan, pindutin dito)

Ang malakas na pananaw ng Goldman ay hindi mas mababa dito, dahil ang Strong Buy consensus rating sa stock na ito ay nagkakaisa at sinusuportahan ng hindi bababa sa 9 na positibong pagsusuri ng analyst. Ang stock ay nagbebenta ng $53.14 at ang $68.88 na average na target ng presyo nito ay nagpapahiwatig na mayroon itong puwang para sa ~30% na paglago sa susunod na 12 buwan. (Tingnan ang pagtataya ng stock ng GTLB sa TipRanks)

Atlassian Corporation (TEAM)

Ang pangalawang Goldman software pick na tinitingnan namin ay ang Atlassian, isang kumpanyang nagtatrabaho sa B2B realm. Nag-aalok ang Atlassian ng software sa pag-streamline sa lugar ng trabaho para sa mga customer ng enterprise; Ang pinakakilalang produkto ng kumpanya, ang Jira, ay nagbibigay-daan sa mga manager at manggagawa na mag-ambag nang sama-sama upang magtalaga, mag-ayos, at subaybayan ang mga gawain sa lugar ng trabaho. Nag-aalok ang Atlassian ng hanay ng iba pang mga produkto ng software sa lugar ng trabaho para sa iba't ibang gamit sa pagtutulungan ng magkakasama at pakikipagtulungan.

Ang kalidad at pagiging angkop ng mga produkto ng Atlassian ay makikita sa pamamagitan ng simpleng pagsubaybay sa mga kita nito sa nakalipas na ilang taon. Nakita ng kumpanya na patuloy na lumago ang nangungunang linya, sa kabila ng – o marahil dahil sa – pandemya ng COVID. Noong may bisa ang mga patakaran sa pag-lock, ang software ng Atlassian, na tumulong na mapadali ang malayuang trabaho, ay nakahanap ng bagong pangangailangan – at pinanatili ang pinalawak na customer base nito.

Sa pinakahuling quarterly na ulat nito, para sa ikatlong quarter ng taon ng pananalapi 2022, nagpakita ang Atlassian ng $740.5 milyon sa nangungunang linya. Tumaas ito ng 30% year-over-year, at isang record ng kumpanya para sa quarterly na kita. Ang netong pagkawala ng kumpanya sa kamakailang quarter, sa 47 cents per share, ay naaayon sa 48 cents na iniulat noong quarter year.

Sa nakalipas na mga buwan, nagsusumikap ang Atlassian na ilipat ang mga produkto nito, kasama ang mga bago at umiiral nang customer, sa cloud, isang hakbang na gagawin itong kumpanya ng software ng subscription sa modelong SaaS. Itinutulak ng Atlassian ang hakbang bilang isang pagpapabuti sa pagiging maaasahan, seguridad, privacy, at pagsunod para sa base ng customer nito.

Ang mga naaangkop na produkto ng Atlassian at umuusbong na negosyo sa cloud, sa pananaw ni Rangan, ay nag-aalok ng landas para sa kumpanya – sa isang landas na nagsisimula pa lamang.

“Sa ~226,000 customer at $2.6bn na kita ngayon, ang kumpanya ay nag-tap lamang ng isang bahagi ng 2.2mn na kumpanya na may 10+ na manggagawang may kaalaman at $29bn na pagkakataon sa merkado (tinatantiyang lalago sa $176 pagdating ng 2025). Ang pagkakaroon ng isang libreng pag-aalok ng mga produkto nito ay isang mapagkumpitensyang kalamangan para sa TEAM na nagbibigay-daan para sa matatag at malakas na mga uso sa pag-aampon ng customer na may mas mahusay na benta/marketing na kahusayan, "paliwanag ni Rangan.

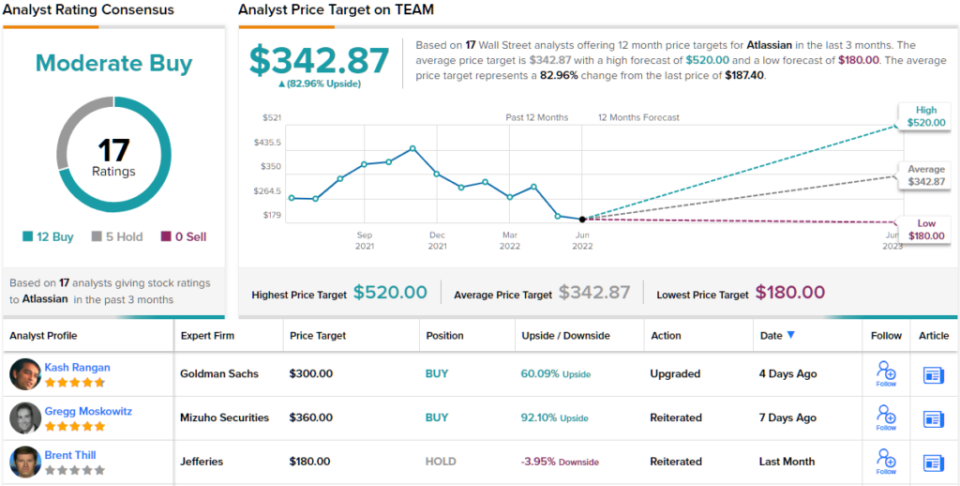

Ito ay isa pang stock na nakakakuha ng isang upgrade mula sa Goldman analyst, na bumps ito mula sa Neutral upang Bumili. Ang $300 na target na presyo ng Rangan ay nagpapahiwatig ng pagtaas ng 60% sa darating na taon. (Para mapanood ang track record ni Rangan, pindutin dito)

Sa kabuuan, nakakuha ang software firm na ito ng 17 kamakailang review ng analyst, kabilang ang 12 Buys at 5 Holds, na nagbibigay dito ng moderate Buy consensus rating. Ang average na target ng presyo ng stock na $342.87 ay nagmumungkahi ng isang taon na pagtaas ng ~83% mula sa kasalukuyang presyo ng pagbabahagi na $187.40. (Tingnan ang pagtataya ng stock ng TEAM sa TipRanks)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagtanggi sa pananagutan: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analista lamang. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html