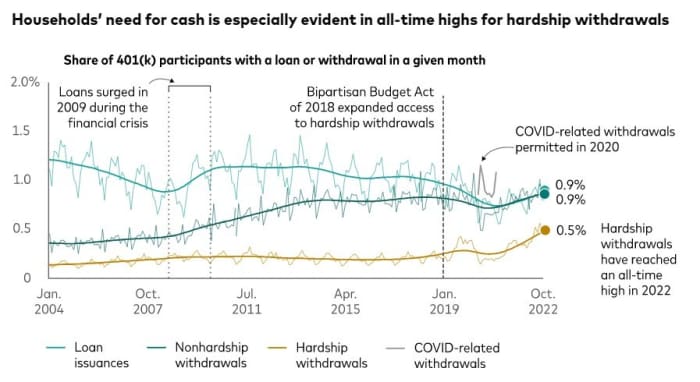

Sa gitna ng matigas na mataas na inflation, ang isang record-breaking na bahagi ng mga Amerikano ay ginagawang mga emergency na alkansya ang kanilang 401(k) account, ayon sa Vanguard.

Ang pag-dissect ng data mula sa isang sample ng humigit-kumulang 5 milyong employer-sponsored na 401(k) na account na pinangangasiwaan ng Vanguard, sinabi ng mga mananaliksik na 0.5% ng mga may hawak ng account ay nagsasagawa ng paghihirap na withdrawal noong Oktubre.

Iyan ay isang “tungkol sa” all-time high, sabi ng Vanguard, ang retirement-savings at asset-management heavyweight, na nag-aalok ng view na umaabot pa noong 2004.

Para sa paghahambing, 0.3% ng mga account ang nagkaroon ng hardship withdrawal noong Oktubre, at noong Oktubre 2020, ang bahagi ay 0.2%, ipinakita ng data ng Vanguard. Noong Oktubre 2019, ito ay 0.4%, sinabi nito.

Kasabay nito, ipinapakita ng mga numero ng Vanguard na kasalukuyang tumataas din ang 401(k) na mga loan at nonhardship withdrawal. Noong Oktubre, 0.9% ng 401(k) na mga kalahok sa plano ang nagkaroon ng mga pautang at ang isa pang 0.9% ay nagkaroon ng nonhardship withdrawals.

Taliba

Nakikita rin ng Fidelity Investments ang pagtaas ng mga paghihirap na withdrawal sa mahigit 22 milyong 401(k) na kalahok sa plan na pinaglilingkuran nito.

Noong nakaraang taon, 1.9% ng 401(k) na kalahok ng Fidelity ang kumuha ng kahirapan sa pag-withdraw, ayon kay Mike Shamrell, ang vice president ng thought leadership ng kumpanya. Mula Enero hanggang Oktubre 2022, ang bahagi ng mga taong nag-withdraw ng kahirapan ay 2.2% — isang figure na, habang “medyo flat pa rin,” ay ang pinakamataas na rate mula noong 2020, at ang inflation ay isa sa mga nag-aambag na kadahilanan, sinabi niya.

Madaling hulaan kung bakit mas maraming Amerikano ang gumagamit ng 401(k) na paghihirap na withdrawal, sabi ng mga analyst. Naabot man ng ekonomiya ang peak inflation o wala, mataas ang cost of living. Samantala, ang mga rate ng pagtitipid ay lumiliit at utang sa credit card ay umaakyat.

Ang mga stock portfolio ay hindi rin nag-aalok ng kanlungan. Ang Dow Jones Industrial Average

DJIA,

ay off ng higit sa 7% taon hanggang sa kasalukuyan, habang ang S&P 500

SPX,

ay bumaba ng higit sa 17% at ang mabigat sa teknolohiya Nasdaq Composite

COMP

ay bumaba ng higit sa 29%.

"Gayunpaman, ang kamakailang pagtaas ng mga sambahayan na kumukuha ng kanilang mga account sa pagreretiro na inisponsor ng employer, ay maaaring maging tanda ng ilang pagkasira sa kalusugan ng pananalapi ng consumer ng US," sabi ni Fiona Greig, ang pandaigdigang pinuno ng pananaliksik at patakaran ng mamumuhunan ng Vanguard.

Mga kahihinatnan ng buwis

Iyon ay maaaring maging mahinahon. Ang ilan sa mga wika ng buwis, ang mga potensyal na kahihinatnan ng buwis at ang proseso ng pangangasiwa na kinakailangan upang makagawa ng isang paghihirap na withdrawal ay nagpapakita kung gaano kahirap ang isang sambahayan upang ipagpatuloy ang ideya.

Upang kumuha ng paghihirap na pag-withdraw, kailangang ipakita ng isang may-ari ng 401(k) na account sa kanilang tagapag-empleyo na mayroon silang "agarang at mabigat na pinansiyal na pangangailangan" para sa pera, ayon sa Internal Revenue Service. Maaaring dahil iyon sa mga gastusin tulad ng mga gastos sa medikal, matrikula at gastos sa libing, sabi ng IRS.

Ang halagang hinihiling ay dapat na limitado sa kung ano ang kinakailangan upang mabayaran ang pinansyal na pangangailangan, ang mga tala ng ahensya ng buwis.

Sa pangkalahatan, mayroong 10% na multa sa buwis para sa maagang pag-withdraw bago ang edad na 59½. Maaaring iwaksi ang bayad na iyon para sa mga withdrawal ng kahirapan, ngunit ang pamamahagi ay napapailalim pa rin sa buwis sa kita. Higit pa rito, ang isang tao na kumuha ng isang paghihirap na withdrawal ay hindi maaaring ibalik ito sa kanilang 401(k) at hindi rin ito maaaring i-roll sa isa pang 401(k) na plano o isang IRA, ang sabi ng ahensya ng buwis.

Ang mga panggigipit sa pananalapi na kinakaharap ng mga sambahayan ng US ay nakatutok sa Capitol Hill. Sina Sens. Cory Booker, Democrat mula sa New Jersey, at Todd Young, Republican mula sa Indiana, ay umaasa ng traksyon sa isang bill na magpapadali para sa mga employer na mag-set up ng mga emergency savings account para sa mga manggagawa, tulad ng ginagawa nila sa 401(k) na mga account.

Ang kakapusan ng pagtitipid sa tag-ulan sa mga Amerikano ay lumilikha ng isang senaryo kung saan ang mga tao ay kailangang pumunta sa kanilang mga account sa pagreretiro nang madalas, may-akda at tagapayo ng personal na pananalapi Sinabi ni Suze Orman sa isang kaganapan noong Martes kasama sina Booker at Young.

“Ayaw namin ng isang sitwasyon kung saan ang mga tao, kapag kailangan nila ng pera, may nangyayari at kailangan nila ng pera, pumunta sila sa kanilang 401(k)s, o 403(b)s o [Thrift Savings Plan] para kumuha ng loan ,” sabi ni Orman. "Iyon ang magiging isa sa mga pinakamalaking pagkakamali na ginawa nila, ngunit doon sila pupunta para sa pang-emergency na pera."

Source: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo