Ang mga merkado ng US ay nagpapakita ng ilang magkasalungat na palatandaan, na nagpapahirap sa pagtataya. Ang pangunahing salungat, inflation, ay bumaba - ngunit ang labor market ay malakas, na may pagkawala ng trabaho at pagtaas ng sahod. Itinaas ng Federal Reserve ang mga rate ng interes sa pinakamabilis na rate mula noong 1980s, na dinadala ang mga ito mula sa malapit sa zero hanggang sa higit sa 5% sa nakalipas na 12 buwan, na nanganganib sa pag-urong upang subukan at panatilihin ang limitasyon sa mga presyo.

Ngunit mauuwi ba sa wala ang mga pagsisikap ng Fed? Ang pagtaas ng rate ng interes ay may posibilidad na makaapekto sa mga merkado na may lag na 12 hanggang 18 buwan, at nakikita natin ang pagbaba ng inflation ngayon – ang huling data, para sa Abril, ay nagpakita ng 4.9% annualized rate ng pagtaas, malayong mas mababa sa 9.1% noong nakaraang taon. tugatog. Ngunit ang 4.9% na iyon ay higit pa sa doble sa target na rate ng Fed.

Ito ang background ng mga kamakailang komento mula sa pinuno ng Goldman Sachs na si David Solomon na naniniwala na ang inflation ay nagdudulot pa rin ng malaking hamon sa ekonomiya.

"Nararamdaman ko na ito ay magiging mas malagkit, ito ay lalabas sa pinakamataas nito, ngunit ito ay magiging mas malagkit at mas nababanat kaya't inaasahan namin na habang ang Fed ay maaaring mag-pause at magiging umaasa sa data, maaaring kailanganin mong makakita ng mas mataas mga rate upang sa huli ay makontrol ito nang higit pa,” ayon kay Solomon.

Sa ganitong mas malagkit na inflationary na kapaligiran, ang mga mamumuhunan ay natural na lilipat patungo sa mga nagtatanggol na mga stock - ang mga maaaring magpakita ng paglaban sa isang downturn. Gamit ang platform ng TipRanks, nakuha namin ang mga detalye sa dalawang pangalan na inirerekomenda ng mga analyst ng Goldman Sachs bilang mga defensive equities. Narito ang mga detalye.

Flywire Corporation (FLYW)

Una sa aming listahan ay ang Flywire, isang online na serbisyo sa pagpoproseso ng pagbabayad. Ang kumpanya ay kumuha ng isang kawili-wiling ruta patungo sa masikip na online payment niche, na nagsisimula bilang isang espesyalista sa sektor ng edukasyon. Simula noon, pinalawak nito ang mga serbisyo nito upang isama ang pagpoproseso ng pagbabayad sa isang pandaigdigang network, na nagbibigay ng serbisyo sa pangangalagang pangkalusugan, paglalakbay, at B2B na industriya bilang karagdagan sa edukasyon. Ang Flywire ay nilagyan upang pangasiwaan ang pag-verify ng mga customer at mga pangangailangan sa pagsunod sa seguridad, na tumatakbo sa higit sa 140 mga pera.

Maipagmamalaki ng Flywire ang tunay na pag-abot sa buong mundo, na may higit sa 3,300 mga customer ng negosyo sa 240 bansa at teritoryo. Nag-aalok ang kumpanya ng serbisyo at suporta sa dose-dosenang mga wika sa buong orasan, na ginagawang maayos ang proseso ng pagbabayad sa anumang pananaw. Bilang karagdagan sa mga pangunahing pangalan tulad ng Mastercard, Visa, at AMEX, ang Flywire ay nakikipagsosyo din sa PayPal at Venmo.

Bilang isang nagtatanggol na stock, nakikinabang ang Flywire mula sa pandaigdigang paglipat patungo sa mga digital na transaksyon at walang papel na opisina. Ang mga negosyo sa lahat ng antas, mula sa pinakamaliit na tindahan ng Nanay at Pop hanggang sa mga higante sa industriya tulad ng Mastercard, ay makakamit ang mga kahusayan sa pamamagitan ng paglipat mula sa mga transaksyong papel patungo sa digital processing. Bilang isang espesyalista sa electronic na pagbabayad, ang Flywire ay nakaposisyon nang may pakinabang sa tamang oras at sa tamang lugar. Ang stock ng kumpanya ay tumaas ng humigit-kumulang 21% sa taong ito, na higit na nalampasan ang S&P 500's year-to-date gain na 8%. Sa malinaw na mga indikasyon ng patuloy na pagpapalawak sa sektor ng digital na pagbabayad, ang Flywire ay malakas na nakaposisyon upang mapanatili ang paglago nito kasama ang base ng customer nito.

Ang resulta ng headline mula sa 1Q23 financial release ng kumpanya ay nagsasabi sa kuwento: Ang nangungunang linya ng kita ng Flywire ay lumago ng 46% taon-sa-taon, upang umabot sa $94.4 milyon – at tinalo nito ang forecast ng halos $11.48 milyon. Tulad ng maraming tech na kumpanya, ang Flywire ay nagpapatakbo ng netong pagkawala, ngunit ang Q1 EPS na pagkawala nito na 3 sentimo kumpara sa 10-sentimo kada bahagi ng pagkawala mula noong nakaraang quarter - at ito ay 4 na sentimo kada bahagi na mas mahusay kaysa sa inaasahan. Lumawak nang husto ang adjusted EBITDA figure ng Flywire y/y, mula $1.9 milyon hanggang $7 milyon. Kasama sa mga highlight ng unang quarter ng Flywire ang 170 bagong pagpirma ng kliyente, na ginagawang 1Q23 ang pinakamalaking quarter ng benta ng kumpanya.

Para sa Goldman Sachs, ang mga pangunahing punto dito ay kinabibilangan ng malakas na base ng pagtatanggol ng Flywire, at ang kakayahan nitong bumuo ng paglago sa ekonomiya ngayon. Sumulat ang analyst na si Will Nance, “Sa hinaharap, naniniwala kami na ang malakas na NRR track record ng FLYW, kasama ang pangako nito sa pare-parehong operating leverage, ay dapat na iposisyon nang maayos ang kumpanya upang magpatuloy sa outperformance sa malapit na panahon. Sa partikular, nakikita namin ang nagtatanggol na halo ng negosyo ng kumpanya sa edukasyon at pangangalagang pangkalusugan at nakaposisyon din upang makuha ang potensyal para sa macro weakness para sa natitirang bahagi ng taong ito.

"Pagsasama-sama," ang pagbubuod ng analyst, "na may mga share trading sa 47x sa aming 2024 na mga pagtatantya sa EBITDA, naniniwala kaming kaakit-akit ang pagpapahalaga sa konteksto ng ~30-40% na rate ng paglago ng FLYW, ang kahanga-hangang rate ng margin expansion nito, at ang pagpapanatili ng ang mga malalakas na NRR nito habang ang mga record cohorts nito mula sa mga nakaraang taon ay patuloy na lumalakas."

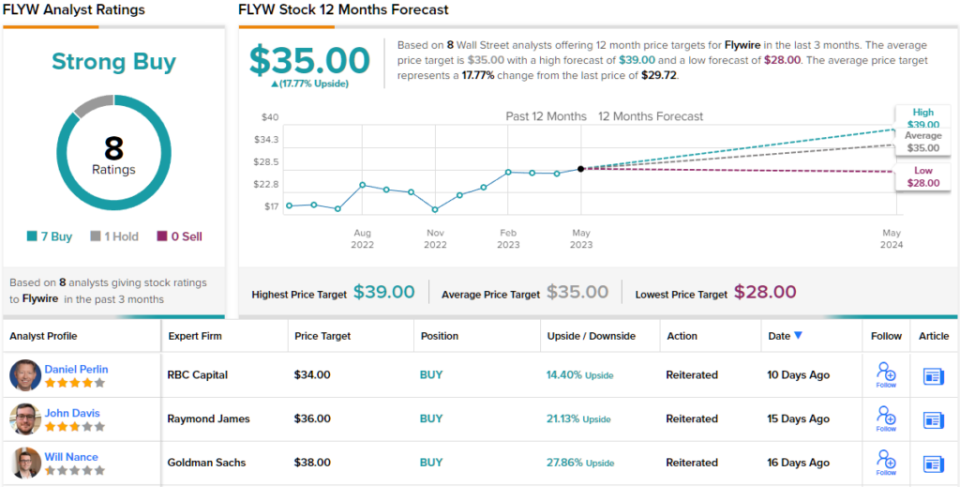

Dahil dito, binibigyan ni Nance ang FLYW shares ng Buy rating na may $38 na target na presyo na nagpapahiwatig ng ~28% upside potential sa darating na taon. (Upang mapanood ang track record ni Nance, mag-click dito)

Ang Goldman take ay halos hindi isang outlier. Sa 8 kamakailang pagsusuri ng analyst, mayroong malinaw na 7 hanggang 1 na breakdown na pabor sa mga rekomendasyon sa Pagbili kaysa sa Holds, na nagpapahiwatig ng isang Strong Buy na consensus rating. Kasalukuyang nakapresyo sa $29.72, ang stock ay nagtataglay ng isang average na target ng presyo na $35, na tumuturo sa isang tinantyang 12-buwan na pagtaas ng humigit-kumulang 18%. (Tingnan Pagtataya ng stock ng FLYW)

Walmart, Inc. (WMT)

Ngayon ay ililipat namin ang aming pagtuon mula sa isang cutting-edge na fintech sa isa sa mga pinaka-tradisyunal na retailer sa lahat: Walmart. Dahil lumago mula sa mababang ugat nito sa Arkansas, ang Walmart ay naging pinakamalaking retail giant sa buong mundo sa pamamagitan ng kita, na nakakuha ng mahigit $611 bilyon sa 2023 fiscal year (saklaw sa 12 buwang magtatapos sa Enero 31 ng taong ito sa kalendaryo). Parehong pagmamay-ari ng kumpanya ang mga retail chain ng Walmart at Sam's Club, na nagpapatakbo ng malawak na hanay ng mga supercenter, discount department store, at grocery store sa buong US at international. Sa kabuuan, ang Walmart ay may higit sa 10,500 na tindahan sa 24 na bansa at nagpapatakbo sa ilalim ng 46 na magkakaibang pangalan.

Kamakailan ay naglabas ang Walmart ng mga resulta sa pananalapi para sa unang quarter ng taon ng pananalapi nito 2024, at ipinakita na pinapanatili nito ang trajectory ng paglago nito. Ang kumpanya ay nag-ulat ng kabuuang quarterly na kita na $152.3 bilyon, tumaas ng 7.6% taon-sa-taon at umabot sa $4.39 bilyon sa itaas ng mga pagtatantya. Ang non-GAAP EPS figure ng kumpanya na $1.47 ay 15 cents na mas mahusay kaysa sa inaasahan.

Naka-highlight sa mga resulta ay ang US comp sales, na tumaas ng 7.4% y/y; eCommerce, na nagpalawak ng kahanga-hangang 27%; at ang pandaigdigang negosyo sa advertising, na nakakita ng 30% y/y na pagtaas.

Sa panahon din ng fiscal Q1, ibinalik ng Walmart ang $2.2 bilyon na kapital sa mga shareholder nito. Ang malaking bahagi nito ay nagmula sa dibidendo ng kumpanya, na huling idineklara sa 57 sentimo kada karaniwang bahagi para sa isang payout noong Mayo 30. Habang ang taunang rate na $2.28 bawat bahagi ay nagbibigay ng katamtamang ani na 1.54% lamang, dapat tandaan ng mga mamumuhunan ang dibidendo. pagiging maaasahan: Ang Walmart ay nagsasagawa ng mga pagbabayad ng dibidendo mula noong 2003, hindi nakaligtaan ang isang quarter, at nagtataas ng bayad bawat taon.

Bilang karagdagan sa mga klasikal na nagtatanggol na mga pagbabayad ng dibidendo, ang stock ng Walmart ay nagpakita ng kakayahang lumago kahit laban sa malakas na hangin.

Wala sa mga ito ang nakatakas sa atensyon ng analyst ng Goldman na si Kate McShane, na nagsabi tungkol sa Walmart: "Naniniwala kami na ang WMT ay isang stock na gusto pa ring pag-aari ng mga mamumuhunan dahil sa mga katangiang nagtatanggol nito sa malapit na panahon kasama ang pagpapabuti ng profile ng kakayahang kumita sa mahabang panahon. ”

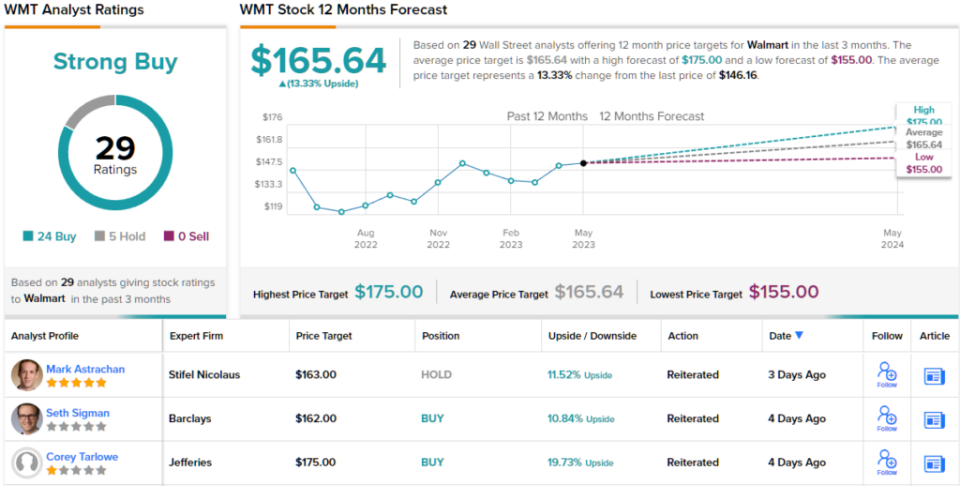

Sa layuning ito, ang 5-star analyst ay nagre-rate ng WMT na nagbabahagi ng isang Pagbili, at ang kanyang target na presyo, na itinakda sa $176, ay nagmumungkahi na ang stock ay lalago ng 20% sa susunod na taon. (Upang mapanood ang track record ni McShane, mag-click dito)

Ang pinakamalalaking pangalan ng Wall Street ay hindi kailanman nagkukulang para sa interes ng analyst, at walang pagbubukod ang Walmart. Ang mga pagbabahagi ay nakakuha ng 29 kamakailang mga pagsusuri ng analyst, kabilang ang 24 na Pagbili at 5 Pag-hold lamang, para sa isang Strong Buy na consensus rating. Ang mga pagbabahagi ng Walmart ay kasalukuyang nakikipagkalakalan sa $146.16 at may average na target ng presyo na $165.64, na nagpapahiwatig ng 13% na pakinabang sa isang taong abot-tanaw. (Tingnan Pagtataya ng stock ng WMT)

Upang makahanap ng magagandang ideya para sa pangangalakal ng mga stock sa mga kaakit-akit na valuation, bisitahin ang Pinakamahusay na Mga Stock na Bilhin ng TipRanks, isang tool na pinagsasama-sama ang lahat ng mga insight sa equity ng TipRanks.

Pagtanggi sa pananagutan: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analista lamang. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html