Ang mga TIP sa mga nakalipas na buwan ay naging mas kaakit-akit na opsyon para sa fixed-income na bahagi ng iyong retirement portfolio.

Ang tinutukoy ko, siyempre, ay ang Inflation-Protected Securities ng Treasury. Ang mga ito ay katulad ng mga tradisyunal na Treasury notes at mga bono maliban na ang kanilang mga sinipi na ani ay nasa itaas at lampas sa Consumer Price Index. Mga tunay na ani, sa madaling salita.

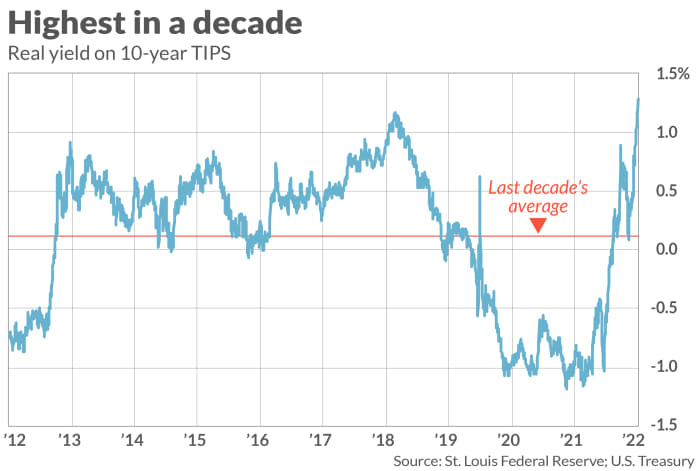

Sa ngayon, ang 10-taong TIPS ay nagbubunga ng 1.29%, na nangangahulugan na ikaw ay garantisadong kikita ng kahit na higit pa kaysa sa inflation sa susunod na dekada kung bibilhin mo ang mga ito ngayon at magtatagal hanggang sa maturity.

Ang dahilan kung bakit naging mas kaakit-akit ang TIPS nitong mga nakaraang buwan ay pagkatapos ng ilang taon na pangangalakal na may negatibong tunay na ani, noong Mayo ay nagsimulang tumaas ang mga ani na iyon sa itaas ng zero at ngayon ay higit sa 1%. Gaya ng nakikita mo mula sa kasamang tsart, ang 10-taong TIPS na ani sa kasalukuyan ay ang pinakamataas sa alinman sa nakalipas na dekada.

Sa katunayan, ang positibong tunay na ani ng TIPS ay ginagawang mas kaakit-akit ang mga ito sa ilang paraan kaysa sa I-Bonds—mga savings bond sa US na ang mga ani ay nakabatay sa umiiral na inflation rate. Ang mga rate ng I-Bonds ay kumbinasyon ng trailing rate ng pagbabago ng CPI at isang nakapirming rate na itinakda kapag bumibili. Bagama't maaaring baguhin ng US Treasury ang nakapirming rate na ito sa hinaharap, ito ay kasalukuyang nakatakda sa zero—na nangangahulugang, sa ngayon, ang tunay na ani ng I-Bonds ay tiyak na zero.

Dahil ang fixed rate ng I-Bond ay pinipigilan na maging negatibo, ang I-Bonds ay mas kaakit-akit kaysa sa TIPS sa mga panahong iyon sa nakalipas na dekada kung saan negatibo ang mga tunay na ani ng TIPS. Nabaliktad na ngayon ang sitwasyong iyon.

Upang makatiyak, walang garantiya na ang mga ani ng TIPS ay hindi babalik sa negatibong teritoryo sa hinaharap. Ngunit kung mangyari iyon, magkakaroon ka ng opsyon na ibenta ang iyong mga TIPS sa pangalawang merkado bago mag-mature, dahil sila ngayon ay mangangalakal nang higit sa par—at, hangga't maaari, muling i-invest ang mga nalikom sa I-Bonds na may zero real yield.

Pagbebenta bago ang kapanahunan

Ang tanging malaking panganib kapag namumuhunan sa isang TIPS, samakatuwid, ay ang posibilidad na kakailanganin mong ibenta ito bago ang maturity at ang yield nito ay mas mataas sa puntong iyon kaysa noong binili mo ito. Ang I-Bonds ay walang ganoong panganib, dahil ang kanilang halaga ay hindi nagbabago; pagkatapos ng unang panahon kung saan hindi ka makakapagbenta nang walang multa, maaari mong ibenta ang iyong I-Bonds anumang oras sa parehong nakatakdang (totoong) rate na itinakda noong binili mo ito.

Gaano kalaki ang panganib na ang TIPS ay may higit sa I-Bonds? Gaya ng inilalarawan ng kasamang tsart, ang 10-taong TIPS' yield ay mas mataas sa 10-taong average. Sa pag-aakalang ang yield nito ay mean-reverting maaari kang kumportable na tumaya na mas malamang na mas mababa ito sa hinaharap kaysa sa mas mataas.

Ang pagpili sa pagitan ng TIPS at I-Bonds ay nauukol sa iyong pagpapaubaya sa panganib. Tulad ng sinabi ni Zvi Bodie, na sa loob ng 43 taon ay isang propesor sa pananalapi sa Boston University, sa isang email, "maaari kang mawalan ng pera sa TIPS, ngunit hindi sa I-Bonds. Sa I-Bonds walang downside risk… Napakahalaga niyan.”

Sa kaibahan, si Harry Sit, ng Ang Finance Buff, sa tingin niya ay mas gusto ang TIPS sa ngayon. "Kapag ang ani sa 5-taong TIPS ay nasa 1.27%," isinulat ni Sit sa isang email, "mahirap bigyang-katwiran ang paghawak sa nakapirming rate ng I-Bonds sa 0%."

Sa anumang kaso, idinagdag ni Sit, "Dahil ang I-Bonds ay may taunang [pagbili] na limitasyon, hindi mo kailangang pumili sa pagitan ng I-Bonds at TIPS. Bilhin ang pareho, at hindi mo na kailangang magtaka kung alin ang mas mahusay.”

Si Mark Hulbert ay isang regular na nag-aambag sa MarketWatch. Sinusubaybayan ng kanyang Hulbert Ratings ang mga newsletter ng pamumuhunan na nagbabayad ng isang flat fee upang ma-audit. Maabot siya sa [protektado ng email]

Source: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo