Sa kabila ng mahinang pang-ekonomiyang backdrop, ang 2022 ay nagbigay pa rin ng ilang malakihang pagkuha. Ang pagkuha ng Microsoft ng Activision Blizzard ($68.7 bilyon – inaasahang magsasara sa susunod na taon), Broadcom ng VMWare (~$61 bilyon – sa katapusan ng susunod na taon, masyadong) at Oracle's ng Cerner ($28.3 bilyon), ay pawang mga kapansin-pansing deal na madaling dumating sa isip.

Para sa mga kumpanya, sa maraming oras, mas malaki ang mas mainam; maaaring samantalahin ng mga maliliit na negosyo ang pagtitipid sa gastos na mayroon ang malalaking organisasyon, habang ang mas malalaking entity ay nakakakuha ng access sa karagdagang talento na nagbibigay-daan sa kanila na magsulong ng mga makabagong ideya at mapadali ang karagdagang paglago. Ito ay isang win-win na sitwasyon, hangga't ang nakakuha at ang target ay tamang akma.

Kaya, sa pag-hover sa 2023, aling mga kumpanya ang maaaring maging susunod na mga target sa pagkuha? Tinukoy ng mga analyst ng Wall Street ang dalawang pangalan na posibleng susunod sa linya para sa ilang acquisitive na aksyon. Binuksan namin ang Database ng TipRanks upang makakuha ng mas buong larawan ng mga prospect ng mga kumpanyang ito. Tingnan natin kung ano ang dahilan ng mga pangalang ito na mga kandidato sa pagkuha sa puwesto ngayon.

Viridian Therapeutics (VRDN)

Magsisimula tayo sa Viridian Therapeutics, isang biotech na kumpanya na bumubuo ng mga therapy para sa mga pasyenteng dumaranas ng TED (thyroid eye disease). Ang kumpanya ay may tatlong mga programa sa iba't ibang yugto ng pag-unlad, ang pinaka-advanced sa mga ito ay para sa VRDN-001, isang anti-insulin-like growth factor-1 receptor (IGF-1R) monoclonal antibody.

Sa kalagitnaan ng nakaraang buwan, ang kumpanya ay nag-anunsyo ng positibong top-line na klinikal na data mula sa unang dalawang cohorts sa patuloy na Phase 1/2 na klinikal na pag-aaral ng VRDN-001, na nagpakita ng karamihan sa mga pasyente ay nagpakita ng makabuluhang mga pagpapabuti sa proptosis at marka ng klinikal na aktibidad, at kumpletong resolusyon. ng diplopia kasunod lamang ng dalawang pagbubuhos ng VRDN-001. Ang paunang data ay nagpapahiwatig din ng pinahabang tagal ng benepisyo. Ang mga resulta mula sa ikatlong cohort ay dapat makita ang liwanag ng araw sa unang bahagi ng Enero 2023.

Ang kumpanya ay nagpasimula rin ng isang pandaigdigang Phase 3 na pag-aaral (THRIVE) ng VRDN-001, kung saan ang unang pasyente ay inaasahang ma-enroll sa Disyembre, at isang data readout na inaasahan sa kalagitnaan ng 2024.

Kaya, saan nanggagaling ang chat sa pagkuha? Well, mukhang napakaraming interes kamakailan sa Horizon Therapeutics, isang kumpanya kung saan ang nangungunang produkto na Tepezza ay naaprubahan na para sa thyroid eye disease (TED) at nasa kursong magtala ng mga benta ng ~$2 bilyon sa 2022.

Habang tulad ng Tepezza, ang VRDN-001 ay ibinibigay sa intravenously, analyst ng Oppenheimer Leland gershell naniniwala na ang gamot ay nagpakita ng potensyal para sa "mas mabilis na klinikal na pagpapabuti, mas maikling pagbubuhos, at isang pinabilis na kurso ng paggamot."

Naniniwala rin si Gershell na ang interes na ipinakita sa Horizon ay "nagbibigay ng senyales ng pagiging kaakit-akit ng (at paninindigan ng industriya sa) mga prospect ng paglago ng merkado ng TED, at maaaring ilapit ang VRDN sa isang potensyal na takeout—kung sa pamamagitan man ng isa sa mga manliligaw sa mga talakayan sa HZNP (AMGN, SNY) o ibang kumpanya."

Higit pa rito, idinagdag ng analyst, ang mga pagbabahagi ng VRDN ay nakikipagkalakalan pa rin sa "maliit na bahagi ng paghahalaga ng HZNP."

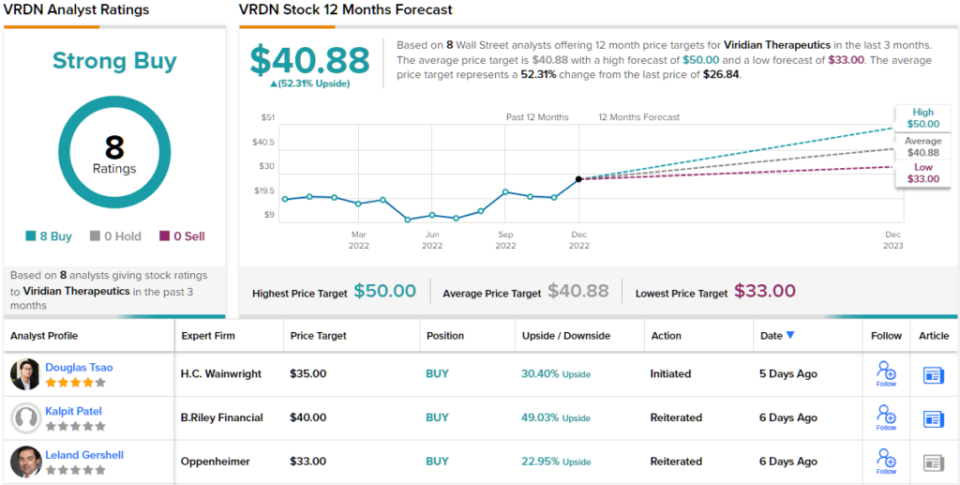

Sinabi ng lahat, kung gayon, ang mga rate ng Gershell na VRDN ay nagbabahagi ng Outperform (ibig sabihin, Bumili), habang ang kanyang $33 na target na presyo ay nagbibigay ng puwang para sa isang taong paglago ng 23%. (Para mapanood ang track record ni Gershell, pindutin dito)

Nakuha ni Viridian ang buong suporta ng Kalye; ang stock ay nakakuha lamang ng Mga Pagbili - 8, sa kabuuan, na lahat ay nagsasama-sama sa isang Strong Buy na consensus rating. Ang average na target ay mas bullish kaysa papayagan ni Gershell; sa $40.88, ang figure ay nagmumungkahi na ang mga pagbabahagi ay tataas ~52% na mas mataas sa susunod na taon. (Tingnan ang pagtataya ng stock ng VRDN sa TipRanks)

Denison Mines (DNN)

Ang susunod na kandidato sa M&A na titingnan natin ay ang Denison Mines, isang uranium exploration at development company. Ang mga interes nito ay higit sa lahat ay nasa rehiyon ng Athabasca Basin sa lalawigan ng Canadian Prairie sa hilagang Saskatchewan.

Bilang karagdagan sa pagmamay-ari ng post-closure mine maintenance business at bahagi sa McClean Lake Uranium Mill, isa sa pinakamalaking pasilidad sa pagpoproseso ng uranium sa mundo, ang kumpanya ay mayroon ding malaking koleksyon ng mga ari-arian, kung saan ang karamihan ay nasa maagang yugto ng eksplorasyon.

Gayunpaman, karamihan sa halaga ng kumpanya ay pangunahing nagmula sa dalawang asset lamang. Ang isa ay mula sa ilang milyong libra ng U3O8 Denison na binili para sa makabuluhang mas kaunting pera kaysa sa kung anong spot uranium ang kasalukuyang pupuntahan. Ang pangalawa ay ang Wheeler River Project nito, na aktibong binuo ni Denison at kung saan nilalayon nitong mag-aplay ng in situ recovery (“ISR”) na mga diskarte upang kunin ang napaka-abot-kayang uranium.

Ang Wheeler River Uranium Project, ang pinakamalaking undeveloped uranium project sa silangan, mataas na binuo na rehiyon ng Athabasca Basin ng hilagang Saskatchewan, ay pagmamay-ari ni Denison na may epektibong 95% stake. Ito ang proyektong ito na analyst ng Cantor Mike Kozak naniniwala na si Denison ay isang kaakit-akit na panukala sa pagkuha, bagaman hindi iyon ang tanging dahilan upang makuha ang likod ng kumpanya.

“Dahil sa status ng Tier One ng proyekto ng Wheeler River, ang nangungunang puwesto nito sa listahan ng mga potensyal na kandidato sa pagkuha sa sektor ng uranium, at ang balanse ng Kumpanya na ganap na na-cash-up hanggang sa konstruksyon, ang Denison ay dapat na isang pangunahing hawak para sa anumang /lahat ng institutional investors na may uranium focus, energy allocation, o Environmental, Social, and Governance (ESG) criteria,” paliwanag ni Kozak. "Ang Kumpanya ay nananatiling aming ginustong developer ng uranium."

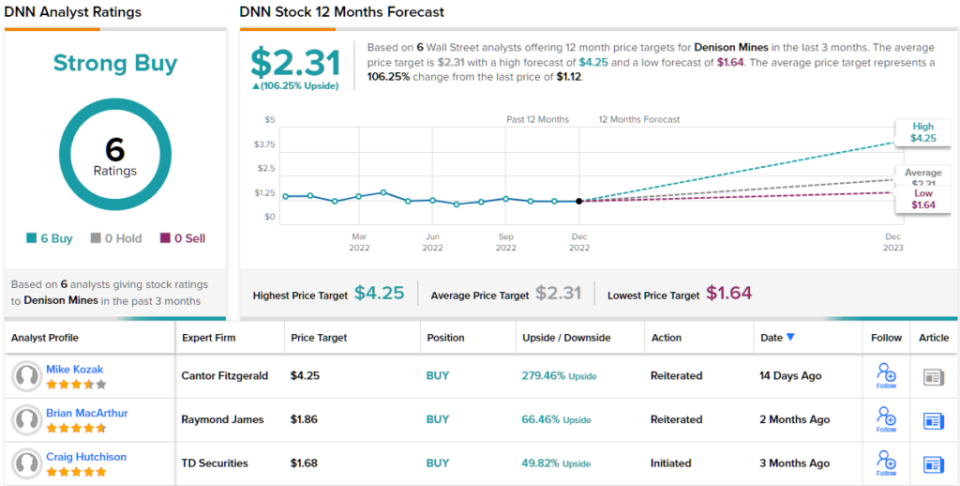

Si Kozak ay hindi nanggugulo sa kanyang rekomendasyon; kasama ng isang Buy rating, ang kanyang Street-high na target na presyo na $4.25 ay nagmumungkahi na ang mga bahagi ng DNN ay kasalukuyang undervalued sa tune na 279%. (Para mapanood ang track record ni Kozak, pindutin dito)

Ang ilang mga stock ay gumagawa ng lubos na positibong impression sa mga analyst ng Wall Street, at si Denison ay isa sa mga iyon. Ang uranium stock na ito ay may unanimous na Strong Buy consensus rating, batay sa 6 kamakailang positibong review. Ang mga pagbabahagi ay naka-presyo sa $1.12 at ang average na target ng presyo na $2.31 ay nagbibigay ng mga pagbabahagi ~106% upside potential para sa susunod na 12 buwan. (Tingnan ang forecast ng stock ng DNN sa TipRanks)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagwawaksi: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analisador. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html