Ngayong malinaw na nilinaw ni Federal Reserve Chairman Jerome Powell na walang plano ang Fed na pabagalin ang bilis ng pagtaas ng interes, nagbabala ang ilang mga eksperto sa bond-market na ang pinakaspekulatibong mga lugar ng credit market ay maaaring nasa isang bastos. paggising.

Isang koponan sa Morgan Stanley

MS,

Nagbabala na ang mga leveraged na pautang ay maaaring maging "canary sa credit coal mine" dahil sa kanilang mga lumulutang na rate ng interes at ang lalong mahinang creditworthiness ng mga issuer. Habang bumagal ang ekonomiya ng US, ang mga borrower na ito ay maaaring asahan na matamaan ng double whammy habang lumalala ang mga daloy ng pera habang tumataas ang mga gastos sa serbisyo sa utang.

Para sa mga hindi pamilyar sa sulok na ito ng credit market, ang terminong "leveraged loan" ay karaniwang tumutukoy sa senior secured bank loan na ginawa sa mga borrower na may mas mababa sa investment-grade credit ratings, ayon sa Wells Fargo Investment Institute.

Tingnan ang: Ang junk-bond market ba ay masyadong bullish sa isang malambot na landing para sa ekonomiya?

Karaniwan, ang mga pautang na ito ay binibili ng mga institusyon tulad ng mga bangko sa pamumuhunan, na pagkatapos ay pinagsama-sama ang mga pautang at ibinabalik ang mga ito sa mga collateralized na obligasyon sa pautang, na pagkatapos ay ibinebenta sa mga namumuhunan.

Ang panahon ng mababang mga rate ng interes na sumunod sa Great Financial Crisis ng 2008 ay naging sanhi ng leveraged loan market sa lobo. Ayon sa data na binanggit ng Morgan Stanley's Srikanth Sankaran, ito ay halos dumoble sa laki mula noong 2015 hanggang $1.4 trilyon sa mga natitirang pautang sa pagtatapos ng Hunyo. Karamihan sa issuance na ito ay tinapik ng mga pribadong equity firm para tustusan ang mga corporate buyout, o para lang mag-refinance.

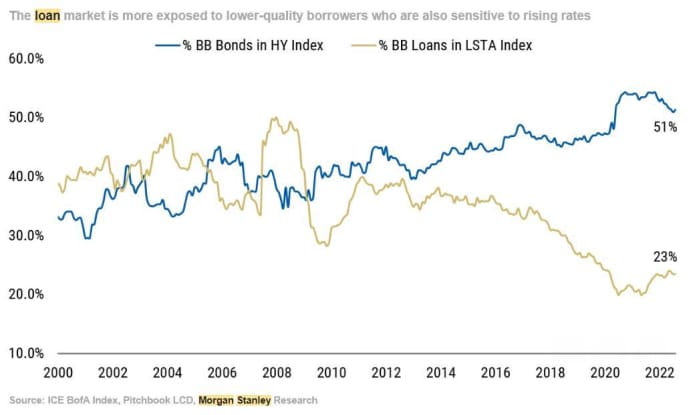

Habang lumubog ang mga balanse sa pautang, lumala ang kalidad ng mga nanghihiram, na hindi gaanong isyu kapag ang benchmark na mga rate ng interes ay malapit sa 0%. Ngunit habang tumataas ang mga rate ng interes, dapat panoorin ng mga mamumuhunan ang espasyong ito, dahil ang kalidad ng mga nanghihiram ay mas mababa kaysa sa merkado ng junk bond. Bagama't humigit-kumulang kalahati ng mga borrower ng junk-bond ang nagtataglay ng mga rating ng kredito malapit sa tuktok ng heap na hindi grade-investment, isang-kapat lang ng mga borrower na may leveraged-loan ang may rating na 'BB'. Ang natitira ay mas mababa.

Pinagmulan: Morgan Stanley

Para makasigurado, hindi lang si Morgan Stanley ang nag-iisang bangko na humihimok sa mga kliyente na lumapit nang may pag-iingat. Isang pangkat ng mga analyst mula sa Wells Fargo

WFC,

Sinabi ng Investment Institute sa isang tala sa pananaliksik noong Martes na ang mga mamumuhunan ay dapat lumapit sa mga leverage na pautang nang may pag-iingat.

Gayunpaman, idinagdag nila na ang isang blowup ay hindi isang foregone conclusion, at pinapanatili ni Wells ang isang "neutral" na pananaw sa espasyo.

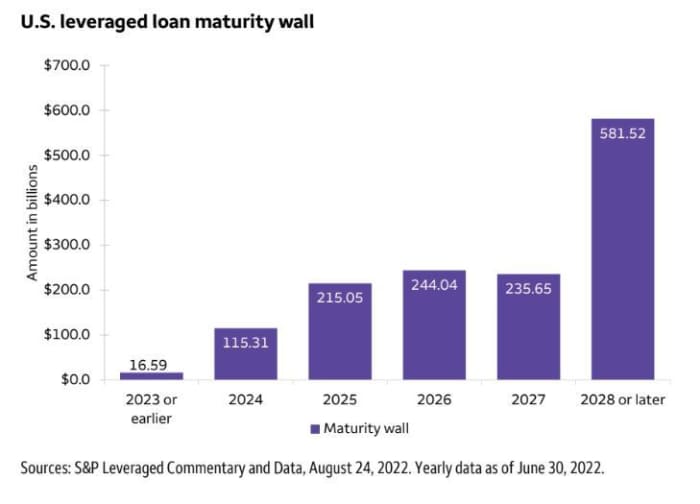

Ang isang dahilan ay 9% lamang ng mga natitirang LL loan ang darating sa pagitan ngayon at katapusan ng susunod na taon.

Pinagmulan: Wells Fargo

Sa pagtaas ng mga rate ng interes, bumaba ang demand para sa mga bagong leveraged na pautang. Mula noong simula ng taon, ang halaga ng mga pautang na inisyu ng mga levered borrower sa US ay mas mababa sa $200 bilyon, bumaba ng humigit-kumulang 57% mula sa parehong panahon noong nakaraang taon, ayon sa isang pangkat ng mga credit analyst sa Bank of America

BAC,

Ito ay may katuturan dahil sa matalim na pullback sa mga merger at acquisition.

Ang mga retail investor ay maaaring mamuhunan sa mga leveraged na pautang sa pamamagitan ng Invesco Senior Loan ETF

BKLN,

at ang SPDR Blackstone Senior Loan ETF

SRLN,

Ang una ay bumaba lamang ng 5% sa ngayon sa taong ito, habang ang huli ay bumagsak ng 6%.

Nahigitan ng mga leveraged na pautang ang iba pang mga bahagi ng merkado ng bono sa ngayon sa taong ito, dahil pareho sa mga nabanggit na ETF ang tinatalo ang iShares 20+ Year Treasury Bond ETF

TLT,

na bumagsak ng halos 24% mula noong Enero 1.

Ngunit inaasahan ng mga credit strategist na ito ay malapit nang magbago sa mga rate ng interes na inaasahang mananatiling mas mataas nang mas matagal. Para sa kadahilanang ito, ang mga mamumuhunan ay dapat na magbantay para sa mga palatandaan ng babala tulad ng isang alon ng mga downgrade, ayon sa Morgan Stanley's Sankaran.

Gayunpaman, ito ay nananatiling upang makita kung ang mga rate shock ay snowball sa isang bagay na mas malaki.

Pinagmulan: https://www.marketwatch.com/story/morgan-stanley-warns-this-corner-of-the-credit-market-could-be-first-to-implode-as-interest-rates-rise- 11661878786?siteid=yhoof2&yptr=yahoo