Sa Biyernes, Silicon Valley Bank naging halos isang pangalan ng sambahayan, kahit na ng marami na hindi kailanman narinig, o nagmamalasakit, tungkol dito.

Ang Silicon Valley Bank, ang subsidiary ng bangko sa California ng SVB Financial Group (SIVB), ay sarhan ang pagawaan. Ang hakbang ay nagmula sa California Department of Financial Protection and Innovation, na nagtalaga sa Federal Deposit Insurance Corporation (FDIC) bilang isang receiver sa bangko.

Ito ang kuwentong nangibabaw sa mga headline sa huling bahagi ng linggo ng kalakalan at ang pangunahing trigger ng selloff sa mga merkado noong Huwebes at Biyernes, pati na rin ang isang makabuluhang pagtaas sa pagkasumpungin. Ang Silicon Valley Bank ay naging isa sa Nangungunang 20 pinakamalaking bangko sa bansa sa pamamagitan ng mga deposito — na may halagang wala pang $175 bilyon, kung saan mahigit $150 bilyon lamang ang hindi nakaseguro) tungo sa pagtanggap sa isang kisap-mata. Tinapos ng SIVB ang piskal na 2022 na may mahigit $200 lamang na bahagi sa halaga ng libro at nagsimula noong nakaraang taon na may market capitalization na humigit-kumulang $40 bilyon. Noong Disyembre 31, ang bangko ay may humigit-kumulang $209 bilyon sa kabuuang mga asset at higit sa $175 bilyon sa kabuuang mga deposito.

Ito ay nagmamarka ng pinakamalaking pagkabigo sa bangko sa bansa mula noong Great Recession.

Ang bangko ay naging pinakahuling biktima ng pinaka-agresibong patakaran sa pananalapi sa loob ng 40 taon. Matapos mabigong kumilos noong 2021, ang Federal Reserve na naniwala na ang inflation ay "pansamantala" ay nagsimula sa kasalukuyan nitong paglalakbay sa pagtaas ng rate noong Marso ng nakaraang taon. Ang rate ng Fed Funds ay nakaupo na ngayon sa 4.50% hanggang 4.75% na may karagdagang quarter percentage point hanggang kalahating percentage point boost na inaasahang kapag ang Federal Open Market Committee ay susunod na nagpulong sa Marso 21 at 22. Kung ang pagsabog ng Silicon Valley Bank ay nakakaapekto sa calculus ng Fed sa ang sandaling ito ay nananatiling hindi kilala.

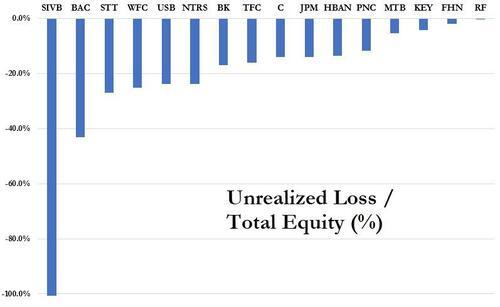

Ang pagsabog ng Silicon Valley Bank ay tiyak na nagkaroon ng malalaking epekto sa buong merkado kung saan ang mga bangko ay natamaan nang husto pati na rin ang matataas na beta na bahagi ng merkado tulad ng biotech at small caps. Parehong ang Russell 2000 at SPDR S&P Biotech exchange-traded fund (Extension ng XBI) ay malapit nang subukan ang kanilang mga mababang mula noong nakaraang Hunyo. Ang pangunahing problema ng Silicon Valley ay ang pagkakaroon nito ng halos $60 bilyon sa hold-to-maturity (HTM) mortgage backed securities sa mga libro nito pati na rin ang humigit-kumulang $10 bilyon sa collateralized mortgage obligations, o CMO, na kumakatawan sa malaking halaga ng kabuuang asset nito.

Nang magsimulang tumaas ang mga rate ng interes, ang bangko ay nagsimulang kumuha ng malalaking hindi natanto na pagkalugi sa portfolio na ito. Nang ang pamamahala ay dumating sa konklusyon sa linggong ito na ang mga rate ng interes ay mananatiling mas mataas kaysa sa naunang pinaniniwalaan, ang kumpanya ay nagbebenta lamang ng higit sa $20 bilyon ng mga magagamit na para sa pagbebenta ng mga mahalagang papel na muling i-invest sa mas maikling-tagal na Treasuries. Nag-trigger ito ng halos $2 bilyong pagkawala, na sinusubukan ng management na punan ng malaking pagtaas ng kapital upang palakasin ang pagkatubig. Nang mabigo iyon at ang iba pang pagsisikap, naramdaman ng FDIC na wala itong pagpipilian kundi isara ang bangko noong Biyernes, na lalong nagpagulo sa mga merkado.

Ang hindi natanto na mga pagkalugi sa portfolio ng bono ng HTM ng Silicon Valley Bank ay naging dwarf sa kabuuang equity nito. Ang ibang mga bangko ay hindi naging kasing imprudent ng SVB. Gayunpaman, sa katapusan ng 2022, ang mga bangko ay humawak ng humigit-kumulang $250 bilyon sa mga katulad na hindi natanto na pagkalugi sa mga ganitong uri ng mga bono. Bank of America (Bac) ay kumakatawan lamang sa higit sa 40% ng pagkakalantad na ito, ayon sa isang piraso nitong linggo sa Zero halamang-bakod. Ngayon, hindi ako naniniwalang ito na ang simula ng susunod na krisis sa pananalapi (at ipinagdarasal kong hindi ito).

Sa palagay ko, gayunpaman, iniisip ko na ang mga takot sa pagkalat ay maaaring tumagal nang kaunti, na maaaring mag-trigger ng karagdagang selloff sa mga bangko. At kung gaganap ang temang iyon, madali kong makikita ang Bank of America na gumagalaw nang mas mababa mula sa antas na $30 na kasalukuyang kinakalakal nito. Samakatuwid, noong huling bahagi ng Biyernes ay bumili ako ng maliit na halaga ng Hulyo $30 na inilalagay sa stock para sa $2. Sa pagsasara ng merkado noong Biyernes, nakipagkalakalan sila sa humigit-kumulang $2.20. Sa malaking pagkalat ng mga takot sa pagkalat, nakikita ko ang mga pagbabahagi na lumilipat sa mababang $20 na ginagawang maayos na tubo ang aking kalakalan. Kung mapatunayang walang batayan ang mga pangamba sa contagion, ang natitirang bahagi ng merkado ay dapat magtamasa ng isang disenteng rally at ako ay magiging masaya na mabuhay nang may pagkalugi sa aking maliit na "patakaran sa insurance."

Pinagmulan: https://realmoney.thestreet.com/investing/stocks/my-bank-trade-an-insurance-policy-on-bofa-i-hope-doesn-t-pay-off-16118056?puc=yahoo&cm_ven= YAHOO&yptr=yahoo