Habang ang inflation ay nakakuha ng traksyon sa nakaraang taon, ang mga komentarista ay patuloy na nagsasabi tungkol sa kung paano ito partikular na mahirap sa mga retirado na nabubuhay sa isang "fixed income."

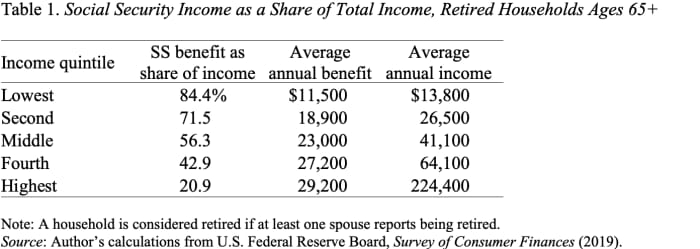

Mangyaring huminto. Ang mga retirado ay hindi nabubuhay sa mga nakapirming kita. Ang 60% ng mga sambahayan sa mas mababang bahagi ng pamamahagi ng kita ay tumatanggap ng bulto ng kanilang kita sa pagreretiro mula sa Social Security (tingnan ang Talahanayan 1). Inaayos ng Social Security ang mga benepisyo bawat taon upang ipakita ang mga pagbabago sa Consumer Price Index.

Ang awtomatikong pagtaas ng buwanang benepisyo bilang tugon sa inflation ay isang magandang aspeto ng programa ng Social Security. Tinitiyak nito na hindi mawawalan ng purchasing power ang mga retirees habang tumataas ang inflation. Ang pinakahuling pagsasaayos ay tumaas ng mga buwanang benepisyo ng 5.9%. Dahil ang cost-of-living adjustment (COLA) ay unang nakakaapekto sa mga benepisyong binayaran pagkatapos ng Enero 1, ang Social Security ay kailangang magkaroon ng mga numero na magagamit bago ang katapusan ng taon, at sa gayon ay gumagamit ng mga numero ng inflation mula sa ikatlong quarter ng naunang dalawang taon upang kalkulahin ang pagsasaayos. Ibig sabihin, ang pagsasaayos para sa Ene. 1, 2022 ay batay sa pagtaas ng CPI mula sa ikatlong quarter ng 2020 hanggang sa ikatlong quarter ng 2021.

Basahin: 5 tanong na itatanong sa iyong sarili kung tumatanda ka nang mag-isa

Sa palagay ko maaaring magreklamo ang isang tao na ang 2022 COLA ay 5.9% lamang, kapag ang CPI-W — ang index na ginamit para sa pagsasaayos ng mga benepisyo ng Social Security — ay tumaas ng 7.8% taon-taon noong Disyembre. Ngunit sa sandaling maging matatag ang inflation, makakasabay ang COLA sa pagtaas ng mga presyo, at kapag nagsimula nang bumaba ang inflation, ang pagkaantala sa pagsasaayos ay magpapanatili sa COLA na mas mataas kaysa sa inflation rate. Sa madaling salita, sa isang buong yugto ng inflation, ang mga pagtaas ng Social Security COLA ay ganap na makakabawi sa inflation.

Basahin: Dapat ko bang i-claim ang Social Security sa 70, o i-claim ito nang mas maaga at i-invest ang pera?

Ah. Maaaring sabihin ng ilan, hindi ba mas mabuting gumamit ng price index na mas tumpak na sumusukat sa pattern ng paggastos ng mga retirees? Sa katunayan, mas malaki ang ginagastos ng mga matatanda sa pangangalagang pangkalusugan kaysa sa kanilang mga nakababatang katapat. Ngunit ang pagkakaiba sa mga rate ng inflation sa pagitan ng dalawang index ay maliit at bumaba sa paglipas ng panahon. Sa katunayan, ang CPI-E — ang index para sa “mga matatanda” — ay kasalukuyang tumataas nang hindi gaanong mabilis kaysa sa CPI-W (tingnan ang Larawan 2).

Ang punto ay ang mga retirado sa Estados Unidos ay hindi nabubuhay sa isang "fixed income." Para sa karamihan ng mga sambahayan, ang mga benepisyo ng Social Security ang kanilang pangunahing pinagmumulan ng kita sa pagreretiro, at ang mga benepisyong ito ay inaayos taun-taon para sa mga pagbabago sa halaga ng pamumuhay. At ang taunang mga pagsasaayos ay gumagawa ng isang napakahusay na trabaho ng pagbawi sa mga epekto ng inflation.

Pinagmulan: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo