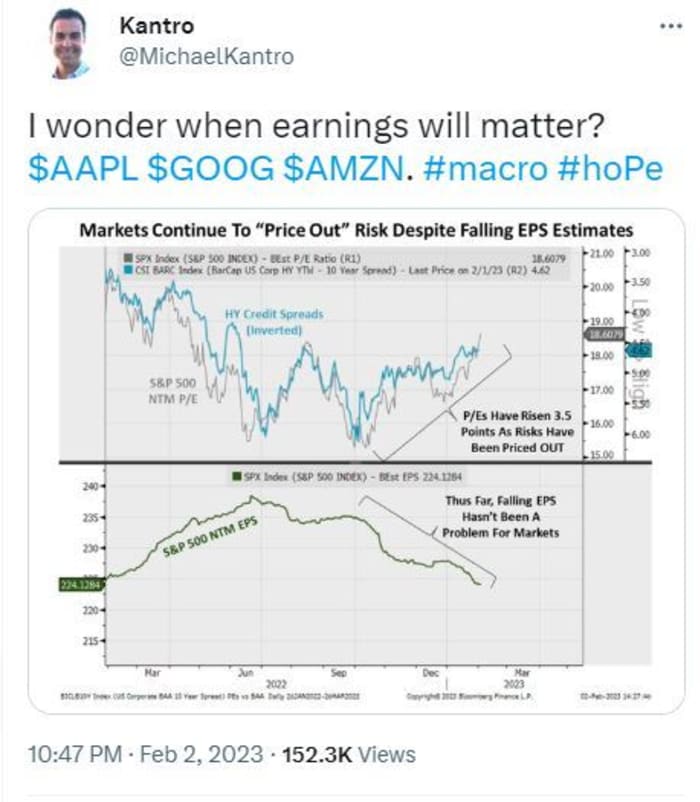

Ang pinakamasamang taunang pagkawala ng Amazon.com Inc. ay nag-trigger ng banayad na takbo patungo sa mga paglabas sa mga mamumuhunan noong Biyernes, ngunit ang mga analyst ng Wall Street ay stoic, na humihimok ng pasensya sa pangmatagalang halaga na inaalok ng higanteng e-commerce.

Mga Pagbabahagi ng Amazon

AMZN,

bumaba ng higit sa 4% noong unang bahagi ng Biyernes, isang araw pagkatapos iulat ng kumpanya ang isang holiday quarter na ang pinakamaliit na kumikita mula noong 2014 at naghatid din ng nakakadismaya na patnubay. Ang taunang netong pagkawala nito na $2.7 bilyon para sa 2022 ang pinakamalaki sa talaan, ayon sa FactSet.

@MichaelKantro

Ang tono mula sa Wall Street ay lumilitaw na halos nababanat, dahil ang stock ng Amazon ay ibinebenta kasama ng mga Alphabet ng magulang ng Google

GOOGL,

at mansanas

AAPL,

na nag-ulat din ng medyo madilim na kita para sa holiday quarter.

"Nananatili ang kawalan ng katiyakan, ngunit naniniwala kami na ang pasensya ay gagantimpalaan," sabi ng isang pangkat ng mga analyst sa MoffettNathanson, na pinamumunuan ni Michael Morton, na pinanatili ang isang outperform na rating sa Amazon kasama ng isang $117 share-target na presyo.

"Ang pampublikong cloud addressable market ay hindi nagbago bilang isa sa pinakamalaking pagkakataon sa lahat ng teknolohiya kasama ang Amazon na pinuno ng industriya. Habang nakikipag-negosasyon ang Amazon sa mas malaki at mas mahabang termino na mga deal sa mga customer para sa mga diskwento sa presyo, pipigilan nito ang mga margin ng [Amazon Web Services] sa malapit na termino, ngunit gantimpalaan ang kumpanya sa pangmatagalan, "sabi niya.

Ang retail na negosyo ay din "hindi masasala at lumilitaw na nagiging sulok sa kakayahang kumita," sabi ni Morton. Ngunit ang ibang mga segment ng negosyo, lalo na ang pag-advertise, ay malamang na lumaki nang paikot-ikot at nalantad sa mga macro headline.

Sinabi rin ni Morton na ang gabay sa unang quarter ng Amazon para sa kita sa pagpapatakbo ay nagpapahiwatig ng 200-basis-point na pagbaba sa mga operating margin sa midpoint, na tila "mas malaki kaysa sa mga makasaysayang uso."

Ngunit nanindigan si Morton sa hindi pag-angat sa target ng share-price ng Amazon. Itinaas ng analyst sa Jefferies ang kanila sa $135 mula sa $125, na pinapanatili ang isang rating ng pagbili sa stock. "Naniniwala kami na ang mga customer ng AWS ay naka-pause, sa halip na kanselahin ang paggastos, na nagmumungkahi ng isang mabilis na turnaround sa sandaling humupa ang macro uncertainty," sabi ng isang pangkat ng mga analyst na pinamumunuan ni Brent Thill.

Itinaas ng mga analyst sa Oppenheimer ang kanilang target na presyo sa $135 mula sa $130, na nagsasabing ang mga margin ng ecommerce ng Amazon ay nagpakita ng pagpapabuti sa quarter at dapat na makinabang mula sa paparating na mga pagbawas sa bilang ng kumpanya. Inihayag ng Amazon sa simula ng Enero na 18,000 empleyado ay aalisin sa buong mundo, na nagdaragdag sa 10,000 na tanggalan na inihayag noong Disyembre.

At sa SIG Susquehanna, itinaas ni Shyam Patil ang target para sa pagbabahagi ng Amazon sa $150 mula sa $140, na sinisisi ang nakakadismaya na patnubay sa unang quarter sa "mahirap na macro."

"Habang ang malapit na termino ay malamang na manatiling pabagu-bago, patuloy naming tinitingnan ang Amazon bilang isang pangmatagalang sekular na grower na pinagbabatayan ng malakas nitong ecommerce, cloud at advertising na negosyo," sabi ni Patil, na nagre-rate ng positibo sa kumpanya.

Ang pag-alis ng ilan pang "silver linings" mula sa mga resulta, at pag-angat din ng kanilang target na presyo ay mga analyst sa Benchmark. Itinampok nila ang "mas maliit na piraso" ng komentaryo mula sa pamamahala sa mga margin, paggasta sa pagpapatakbo at paggasta ng kapital, na "depende sa dami ng kita, ay maaaring humantong sa isang positibong resulta ng [libreng cash flow] para sa taon." Iyon ay sinabi ng analyst ng kinalabasan na si Daniel Kurnos na hindi niya nakitang posible dati.

"Samakatuwid, habang inaasahan namin ang ilang kahinaan ngayon, kahit na hindi ang kaganapan ng pag-clear na inaasahan ng marami maliban kung ang mga babala mula sa iba pang mga pangunahing kumpanya ng tech ay tumitimbang nang paunti-unti sa merkado, itinataas namin ang aming target na presyo sa $130 [mula sa $125] sa bahagyang mas mataas. marami dahil naniniwala kami na ang value proposition ay unti-unting bumuti,” aniya. Benchmark na mga rate ng pagbili ng Amazon.

At mula sa Evercore, dumating ang pagtatasa na ang mga mamumuhunan ay kailangang umupo nang mahigpit at maghintay para sa macroeconomy na maging mas mahusay at ang mga nadagdag sa kahusayan ay magsimula. Sinabi ng isang koponan na pinamumunuan ni Mark Mahaney na ang lahat ng apat na segment ng kumpanya, North American retail, international retail, Nakita ng AWS at pag-advertise ang "mabilis na humihinang paglago", ang una sa mga nakakuha pa rin ng bahagi.

"Malinaw na naputol ang trabaho ng Amazon para dito sa mga tuntunin ng pamamahala ng mga gastos sa isang lumalalang kapaligiran ng demand," sabi ni Mark Mahaney.

"Ang Amazon ay may malinaw na track record ng pagpapatakbo sa pamamagitan ng mga ikot ng ekonomiya at naging mahigpit na sinturon mula noong [unang quarter ng nakaraang taon], kaya ang mga mamumuhunan ay maaaring magkaroon ng kaginhawaan na [ang kumpanya] ay ipagtanggol ang ilalim na linya," sabi niya, na pinapanatili isang outperform rating at inilipat ang kanyang target na share-price hanggang $160 mula sa $150.

Ang pasensya ng mamumuhunan, samantala, ay maaaring isang buong iba pang ballgame.

Pinagmulan: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- worth-more-11675441227?siteid=yhoof2&yptr=yahoo