Itinuturing ng mga eksperto sa merkado ang pagtaas ng inflation at ang krisis sa Ukraine bilang dalawang pinakamalaking panganib sa merkado ngayong taon. Ang runaway inflation ay sumisira sa mga halaga ng asset, nililimitahan ang kapangyarihan sa pagbili at kinakain ang mga margin ng kumpanya, habang ang pagsalakay ng Russia sa Ukraine ay naputol ang pangunahing kadena ng supply ng enerhiya at kalakal nagdudulot ng napakalaking pagtaas ng presyo. Dahil dito, ang Karaniwan sa Transportasyon ng Dow Jones ay bumagsak ng 11% mula noong huling bahagi ng Marso dahil sa pangambang humina ang domestic demand, kasama ang mga container shipping stocks na hinihila pababa kasama ng domestic transport.

Ngunit ang sektor ng pagpapadala ng mga kalakal ay nagpapatunay na ibang hayop.

Ang mga nangungunang stock ng pagpapadala ng kalakal ay matatag sa berde sa taong ito at hindi nagpapakita ng mga senyales ng pagbagal pagkatapos masiyahan sa isang taon ng banner noong 2021.

Tsakos Energy Navigation (NYSE: TNP) at Mga Teekay Tanker (NYSE: TNK) kamakailan ay tumama sa mga sariwang 52-linggong pinakamataas, gayundin ang mga may-ari ng dry bulk carrier Genco Shipping & Trading (NYSE: GNK), Gintong Karagatan (NASDAQ: GOGL), at may-ari ng carrier ng liquefied natural gas (LNG). Flex LNG (NYSE: FLNG).

Ang TNP ay tumaas na ngayon ng 56.1% sa year-to-date; Ang TNK ay umakyat ng 45.2%, ang GNK ay nakakuha ng 55.9%, habang ang GOGL at FLNG ay nag-rally ng 37.8% at 31.9%, ayon sa pagkakabanggit.

Maraming iba pang mga stock sa pagpapadala ng kalakal–ngunit hindi mga stock ng container–ang nasa tuktok ng mga bagong pinakamataas na isang taon.

Kapansin-pansin, ang mga stock ng tanker ay tumataas din: Mga tanker ng Scorpio (NYSE: STNG) ay tumaas ng 58.0% YTD; Mga Nordic American Tanker (NYSE: NAT) ay tumaas ng 29.9%, habang Euronav (NYSE: EURN) at International Seaways (NYSE: INSW) ay nagbalik ng 30.8% at 39.8%, ayon sa pagkakabanggit.

Ayon sa Clarksons Platou Securities, ang mga rate para sa modernong-built na Suezmax (1-million-barrel capacity) na mga tanker ng krudo ay kasalukuyang umabot sa $45,300 bawat araw, tumaas ng 163% buwan-buwan. Ang mga modernong-built na tanker ng produkto sa klase ng MR (25,000-54,999 deadweight tons) ay humihila ng top-dollar sa $52,400 kada araw.

Supercycle ng kalakal

Sa kabaligtaran, mga stock na nagpapaupa ng container-ship zim (NYSE: ZIM) at Matson (NYSE: MATX) ay may cratered 33.5% at 25.5%, ayon sa pagkakabanggit, mula sa kanilang mga peak noong Marso sa kabila ng mga kumpanyang ito na ipinagmamalaki ang ilang taon ng kinontratang kita na nai-book sa mga record rate na pumoprotekta sa kanila mula sa pagkakalantad sa pagbaba ng demand ng consumer.

Mayroong isang paraan sa kabaliwan, bagaman.

Ipasok ang commodity supercycle.

Ang mga kalakal ay madaling nalampasan ang iba pang mga klase ng asset noong 2021, at malawak na inaasahang mananatiling mapagkumpitensya sa 2022. Sa katunayan, ang Goldman Sachs global head of commodities research na si Jeffrey Currie ay inulit ang kanyang naunang panawagan na nagsasabing tayo ay nasa unang bahagi pa lamang ng isang dekada na mahabang commodity supercycle .

Sinabi rin ni Currie na nagkaroon ng kumpletong pag-redirect ng kapital sa nakalipas na ilang taon dahil sa malaking bahagi ng mahinang kita sa sektor ng langis at gas, na may mga daloy na lumalayo sa istilo ng pamumuhunan sa lumang ekonomiya sa mga bagay tulad ng langis, karbon, pagmimina. , at tungo sa mga renewable at ESG– at ngayon ay may demand imbalance na inilalantad.

Idinagdag ng eksperto sa GS commodities na ang pinahaba na mga equity valuation at mababa pa rin ang treasury yield ay ginagawang mas kaakit-akit ang mga kalakal para sa mga mamumuhunan na mag-ingat sa mataas na panganib sa mga pamilihang ito ngunit naghahanap pa rin ng disenteng kita. Sa madaling salita, ang mga kalakal ay hindi lamang nag-aalok ng magagandang prospect sa isang purong return basis ngunit maaari ding maging isang magandang hedge laban sa lumalaking pagkasumpungin ng merkado.

Ngunit ang mga pahayag ni Currie tungkol sa sektor ng metal ang malamang na maakit ang atensyon ng ESG at mga mamumuhunan ng malinis na enerhiya. Ayon sa analyst, ang pinakamalaking benepisyaryo ng patuloy na commodity supercycle ay mga metal, na ikinumpara niya sa langis noong 2000s, salamat pangunahin sa green capex. Sinabi ni Currie na ang ESG at malinis na paglipat ng enerhiya ay napakalaki, kung saan halos lahat ng mga bansa sa mundo ay nagsusumikap ng malinis na mga layunin ng enerhiya nang sabay-sabay, na ginagawang ang tanso ay isa sa pinakamahalagang kalakal ng siklong ito.

Kaugnay: Sinabi ng Karibal na PM na Makakatulong ang Libya sa UK na Palitan ang Russian Crude

Sa katunayan, idineklara ni Currie ang tanso bilang bagong langis, na binabanggit na ito ay ganap na kailangan sa mga pandaigdigang diskarte sa decarbonization na may mga kakulangan sa tanso na nararamdaman.

Ibinahagi ng iba pang mga kilalang eksperto sa malinis na enerhiya ang mga pananaw ni Currie.

Bagong energy research outfit Bloomberg Bagong Enerhiya Finance nagsasabing ang paglipat ng enerhiya ay responsable para sa pagmamaneho sa susunod na supercycle ng kalakal, na may napakalaking prospect para sa mga tagagawa ng teknolohiya, mga mangangalakal ng enerhiya, at mga mamumuhunan. Sa katunayan, tinatantya iyon ng BNEF ang pandaigdigang paglipat ay mangangailangan ng ~$173 trilyon sa supply ng enerhiya at pamumuhunan sa imprastraktura sa susunod na tatlong dekada, na may inaasahang renewable energy na magbibigay ng 85% ng ating mga pangangailangan sa enerhiya pagsapit ng 2050.

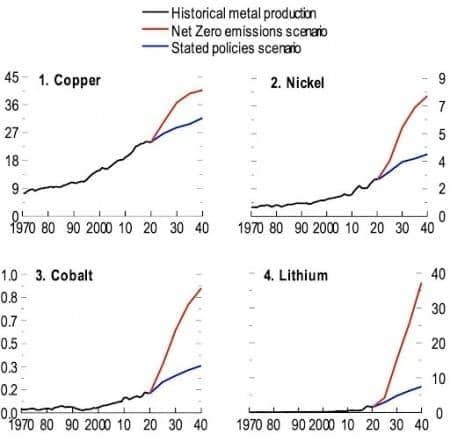

Ang mga teknolohiya ng malinis na enerhiya ay nangangailangan ng mas maraming metal kaysa sa kanilang mga katapat na nakabatay sa fossil fuel. Ayon sa isang kamakailang Pagsusuri ng Eurasia Review, ang mga presyo para sa tanso, nikel, kobalt, at lithium ay maaaring umabot sa mga makasaysayang taluktok para sa isang walang uliran, matagal na panahon sa isang net-zero emissions scenario, na may kabuuang halaga ng produksyon na tumaas ng higit sa apat na beses para sa panahon ng 2021-2040, at maging karibal sa kabuuang halaga ng produksyon ng krudo.

Pinagmulan: Eurasia Review

Sa net-zero emissions scenario, ang boom ng demand ng metal ay maaaring humantong sa higit sa apat na beses na pagtaas sa halaga ng produksyon ng mga metal–kabuuang $13 trilyon na naipon sa susunod na dalawang dekada para sa apat na metal lamang. Maaaring karibal nito ang tinantyang halaga ng produksyon ng langis sa isang net-zero emissions scenario sa parehong panahon, na ginagawang macro-relevant ang apat na metal para sa inflation, kalakalan, at output, at nagbibigay ng makabuluhang windfalls sa mga producer ng kalakal.

Tinantyang pinagsama-samang totoong kita para sa pandaigdigang produksyon ng mga piling metal na paglipat ng enerhiya, 2021-40 (bilyon ng 2020 US dollars)

Pinagmulan: Eurasia Review

Ang salungatan sa Russia-Ukraine ay nakakagambala sa awtomatikong pagbawi ng PGM

Gayunpaman, hindi lahat ng mga kalakal ay nakikinabang mula sa kasalukuyang setup ng merkado.

Sa katunayan, ang mga dalubhasa sa kalakal sa Standard Chartered ay nag-ulat na ang mga panganib sa demand ng PGM ay malamang na lumalampas sa mga panganib sa supply sa kasalukuyang taon.

Gumagawa ang Russia ng humigit-kumulang 40% ng palladium sa mundo at 9% ng platinum at rhodium, katumbas ng 2.5Moz ng palladium, 600koz ng platinum, at 70koz ng rhodium. Ang US ay nag-import ng humigit-kumulang 39% ng palladium nito mula sa Russia, ang China ay nag-import ng 29%, at ang Hong Kong ay nag-import ng 70% noong 2021. Ang pagkawala ng supply ng Russia ay kapansin-pansing maghihigpit sa mga merkado ng PGM; ngunit sa kawalan ng mga parusa na partikular sa merkado o mga pagbabawal sa pag-export na dulot ng pagsalakay ng Russia sa Ukraine, ang mga pagkalugi sa panig ng suplay ay idinulot ng mga pagkaantala ng suplay at pagtaas ng mga gastos dahil sa pagsasara ng airspace. Nagiging sanhi ito ng malapit-matagalang pagkagambala bago ang mga negosasyon sa sahod ng South Africa.

Ang epekto sa merkado ay hindi limitado sa panig ng supply; Nanganganib din ang demand mula sa:

(1) Ang mga na-renew na paghihigpit sa COVID ng China

(2) Paghigpit ng patakaran sa pananalapi

(3) Mas mabagal na pagbangon ng ekonomiya

(4) Mga hamon sa supply-chain at

(5) Pinabilis na pagpapalit bilang tugon sa mataas at pabagu-bagong presyo.

Ibinaba ng mga pangunahing forecaster ng produksyon ng sasakyan ang kanilang mga pagtatantya noong 2022 ng hanggang 3.5mn unit; maaari nitong bawasan ang demand ng palladium ng hanggang 375koz sa 2022. Karamihan sa higpit ng supply ay naganap sa H1, ngunit ang mga pagkalugi sa demand ay malamang na bumilis sa H2. Ang mga pagkalugi na ito ay maaaring lumala sa pamamagitan ng pinabilis na pag-iimpok at pagpapalit ng palladium pabor sa platinum.

Ni Alex Kimani para sa Oilprice.com

Higit pang Mga Nangungunang Basahin mula sa Oilprice.com:

Pinagmulan: https://finance.yahoo.com/news/shipping-stocks-exploding-amid-commodity-000000708.html