Ang post na ito ay orihinal na na-publish onn TKer.co

Muling nag-rally ang mga stock, kasama ang S&P 500 na umakyat ng 2.7% noong nakaraang linggo. Ang index ay tumaas na ngayon ng 11.8% mula sa Oktubre 12 na nagsasara na mababa sa 3,577.03 at bumaba ng 16.6% mula sa Enero 3, 2022 na nagsasara ng mataas na 4,796.56.

Ang nakalipas na dalawang linggo ay dumating na may maraming bagong data, at maraming analyst ang bumabalik mula sa break na nag-publish ng napakaraming bagong pananaliksik.

Narito ang ilang chart tungkol sa market na namumukod-tangi:

Napapamahalaan ang mga obligasyong pinansyal

"Sa ngayon, ang mas mataas na mga rate ng interes ay hindi negatibong nakakaapekto sa mga margin," isinulat ni Jonathan Golub, punong equity strategist ng US sa Credit Suisse, sa isang tala noong Enero 4 sa mga kliyente.

Upang ilarawan ito, ibinahagi ni Golub ang tsart na ito ng mga gastos sa interes ng S&P 500 bilang porsyento ng kita.

Para sa higit pa sa mga implikasyon ng mas mataas na mga rate ng interes, basahin ang "Mayroong higit pa sa kuwento kaysa sa 'masama ang mataas na mga rate ng interes para sa mga stock' 🤨," "Ang pananalapi ng negosyo ay mukhang mahusay 💰," at "Bakit ang pagbabayad ng $500 ay maaaring maging mas mahirap kaysa sa pagbabayad ng $1,000 🤔"

Ang mga kumpanya ay namumuhunan sa kanilang negosyo

"Sa kabila ng macro uncertainty, ang paggasta ng capex ay nanatiling malakas, bumibilis sa +24% YoY sa 3Q, na hinimok ng Energy and Communication Services," si Savita Subramanian, pinuno ng US equity strategy sa BofA, ay naobserbahan noong Biyernes.

BofA inaasahan ang ekonomiya ng US na mapupunta sa recession sa taong ito.

“Bagaman ang capex ay karaniwang pro-cyclical, nakikita natin ang ilang dahilan na ang capex ay magiging mas matatag sa panahon ng recession na ito kaysa sa nakaraan, kabilang ang patuloy na mga hamon sa supply, ang pangangailangang gumastos sa automation sa gitna ng wage inflation/tight labor market, reshoring, underinvestment by mga kumpanya sa loob ng mga dekada, at ang paglipat ng enerhiya."

Para sa higit pa sa paggasta sa capex, basahin ang "9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan 💪“ at “Tatlong napakalaking pang-ekonomiyang tailwind hindi ko mapigilang isipin 📈📈📈.“

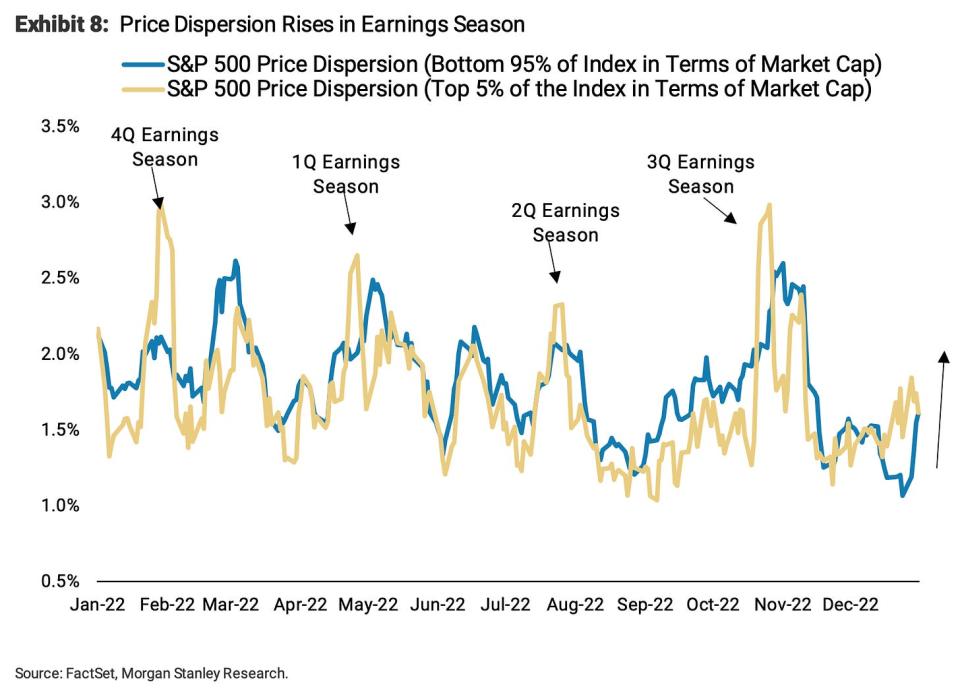

Abangan ang mga stock na maghiwalay sa panahon ng kita

"Hinahanap namin ang pagpapakalat ng presyo na tumaas sa susunod na ~6 na linggo gaya ng ginawa nito sa mga naunang panahon ng kita," isinulat ni Mike Wilson, punong equity strategist ng US sa Morgan Stanley, noong Lunes.

Ang dispersion ay sumasalamin sa antas kung saan ang mga indibidwal na stock ay gumagalaw nang sama-sama.

Habang naniniwala si Subramanian na tataas ang paggasta ng capex, naninindigan si Wilson na ang mga kumpanyang magbawas ay makikita ang kanilang mga presyo ng stock na lumalampas sa pagganap.

"Sa aming pananaw, ang pangunahing driver ng pick up na ito sa dispersion ay ang lumalawak na relatibong agwat sa pagganap sa pagitan ng mga kumpanyang iyon na mahusay sa pagpapatakbo sa mapaghamong macro environment na ito at sa mga hindi," aniya. "Sa ganitong diwa, sa palagay namin ang mga kumpanyang nagpapaliit ng capex, imbentaryo at pamumuhunan sa paggawa at nagpapalaki ng daloy ng salapi ay gagantimpalaan sa isang relatibong batayan."

Naka-subscribe

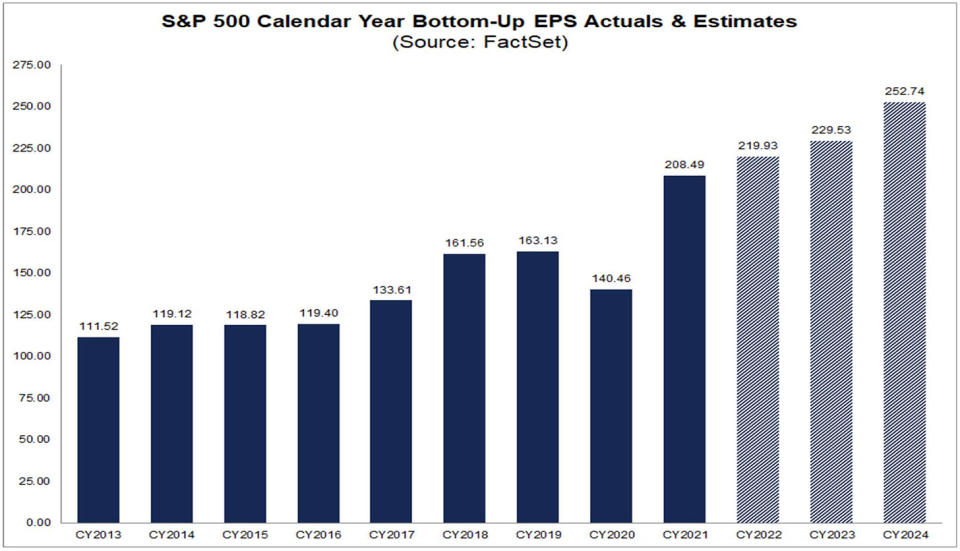

Inaasahan ng mga analyst ang paglaki ng kita sa 2023 at 2024

Ayon sa factset, inaasahan ng mga analyst na tataas ang S&P 500 earnings per share (EPS) sa $229.53 sa 2023 at $252.74 sa 2024.

Para sa higit pang bullish metrics, basahin ang “9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan 💪."

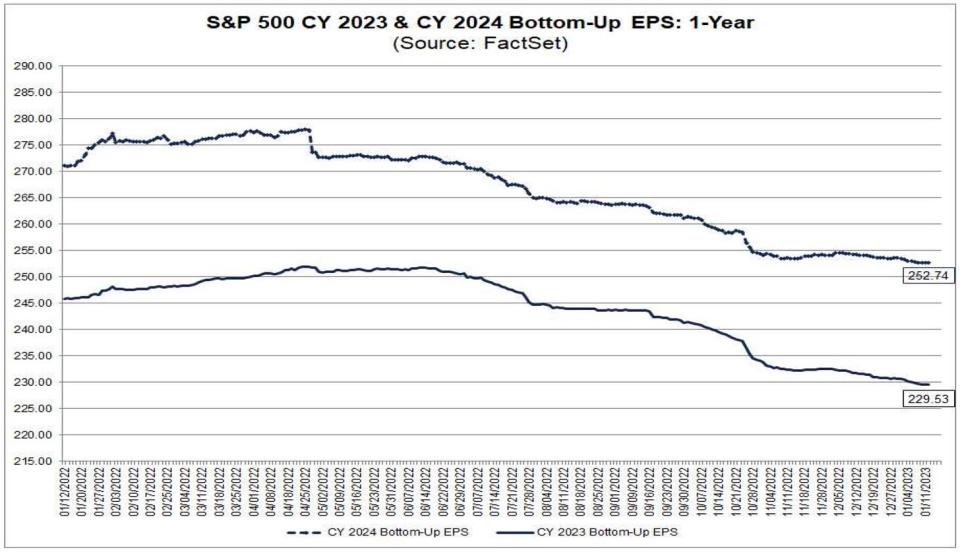

Gayunpaman, ang mga inaasahan ay bumababa

mula sa factset:

Walang kakulangan ng mga strategist na umaasang mababago ang mga bilang na ito. Para sa higit pa, basahin ang "Ang isa sa mga pinakamadalas na binanggit na panganib sa mga stock sa 2023 ay 'na-overstated' 😑."

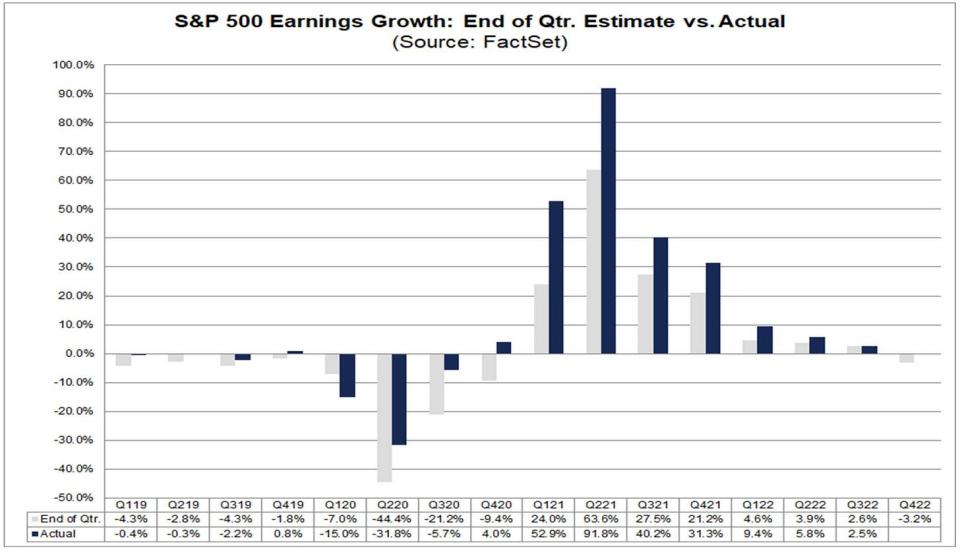

Ang paglago ng mga kita ay kadalasang higit sa mga pagtatantya

mula sa factset: “…ang aktwal na rate ng paglago ng kita ay lumampas sa tinantyang rate ng paglago ng kita sa pagtatapos ng quarter sa 38 ng nakaraang 40 quarters para sa S&P 500. Ang tanging mga exception ay Q1 2020 at huling quarter (Q3 2022).”

Para sa higit pa tungkol dito, basahin ang "Ang 'mas mahusay kaysa sa inaasahan' ay nawala ang kahulugan nito 🤷🏻♂️“ at “Ang katotohanan tungkol sa lumalalang mga inaasahan ng mga analyst 📉.“

Mababa ang mga pagpapahalaga bago ang inaasahang kita

"Sa mga naunang bear market, ang mga equities ay umabot sa ~1m bago ang ISM bottoms, ngunit 1-2 buwan pagkatapos ng mga kondisyon sa pananalapi na rurok," Keith Parker, pinuno ng US equity strategy sa UBS, ay sumulat sa isang tala noong Enero 4. "Ang ibaba ng merkado ay kasabay ng P/E na ibaba sa halos lahat ng pagkakataon, na may pagtaas sa P/E na karaniwang kasunod ng pagbagsak sa mga ani ng corporate bond."

Ang chart sa ibaba ay nagpapakita na ang P/E bottom ay nauuna din sa ibaba sa mga forward earnings estimate.

Para sa higit pa sa mga ratio ng P/E, basahin ang “Gumamit ng mga sukatan sa pagpapahalaga tulad ng P/E ratio nang may pag-iingat ⚠️.“ Para sa higit pa sa stock bottoming, basahin ang “Karaniwang mababa ang mga stock bago ang lahat ng iba pa. "

Sa katagalan, tumataas ang kita

Inaasahan ng Binky Chadha ng Deutsche Bank ang mga kita sa Q4 na $53.80 bawat bahagi para sa S&P 500. Ito ay magdadala sa EPS na mas malapit sa pangmatagalang trend nito, na pataas at nasa kanan.

Para sa higit pa sa mga pangmatagalang kita, basahin ang "Ang mga inaasahan para sa mga kita ng S&P 500 ay dumudulas 📉" at "Ang maalamat na stock picker na si Peter Lynch ay gumawa ng isang napakahusay na pagmamasid sa merkado noong 1994 🎯.“

Ang mga dakilang taon ay sumunod sa mga kakila-kilabot na taon

"Sa nakalipas na 90 taon, ang S&P 500 ay nag-post lamang ng mas matinding pagkalugi kaysa sa 19.4% taunang pagbaba nito noong 2022 sa apat na pagkakataon - 1937, 1974, 2002, at 2008," Brian Belski, chief investment strategist sa BMO Capital Markets, naobserbahan noong Huwebes. "Sa mga susunod na taon ng kalendaryo, ang index ay nagtala ng >20% na mga nadagdag sa bawat oras na may average na pagbabalik ng presyo na 26.5% gaya ng naka-highlight sa Exhibit 8."

Para sa higit pa sa mga panandaliang pattern sa stock market, basahin ang "Ang 2022 ay isang hindi pangkaraniwang taon para sa stock market 📉" at "Huwag asahan ang average na pagbabalik sa stock market ngayong taon 📊“

Naka-subscribe

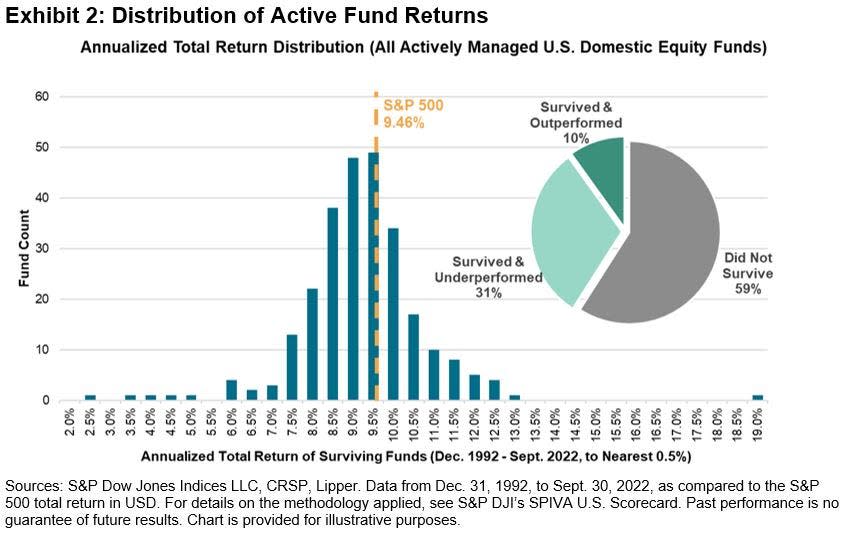

Hindi maraming ETF ang natalo sa S&P 500

mula sa Mga Indeks ng S&P Dow Jones: “Noong Ene. 29, 2023, ang pinakamatagal na nabubuhay na exchange-traded na pondo sa mundo — sa una ay kilala bilang Standard & Poor's Depository Receipt o sa acronym na SPDR (ang “Spider”) — ay magdiriwang ng 30 taon mula noong nagsimula itong mag-trade… Namumuhunan sa isang index tracker ay nakita (ng ilan) bilang isang pag-amin ng pagkatalo noong unang bahagi ng 1993. Sa pinakamaganda, ang isang index fund ay "nag-aayos sa average." Ngunit, sa lumalabas, ang isang portfolio na humigit-kumulang na kinokopya ang pagbabalik ng S&P 500 ay mas mataas sa average mula noon."

Para sa higit pa tungkol dito, basahin ang "Karamihan sa mga pro ay hindi matalo ang merkado 🥊“

Inaasahan ng karamihan sa mga mamimili na babagsak ang mga stock

Mula sa Survey ng NY Fed sa mga Inaasahan ng Consumer: “Ang ibig sabihin ng perceived probability na ang mga presyo ng stock sa US ay mas mataas 12 buwan mula ngayon ay bumaba ng 0.8 percentage point sa 34.9%.“

Para sa higit pa tungkol dito, basahin ang "Karamihan sa atin ay kakila-kilabot na mga forecaster ng stock market 🤦♂️.”

BONUS: Ang mga executive ay nagsasalita ng sh*t sa mga tawag sa kita

Mula sa Robin Wigglesworth ng FT: “Gamit ang transcription search function ng AlphaSense/Sentieo, makikita natin na ang 'polycrisis' ng runaway inflation, pandemya, pagtaas ng rate ng interes, supply chain snafus at mga digmaan ay nakatulong sa pag-angat ng panunumpa sa mga tawag sa kita at araw ng mamumuhunan sa isang bagong rekord na mataas noong 2022. Nakalulungkot, noong una naming tiningnan ito noong nakaraang taon, lumabas na ang karamihan sa mga na-redact na pagmumura ay medyo simpleng vanilla, tulad ng 'shit' at 'bulllshit.'“

Napakaraming iproseso. Sa katunayan, ang pamumuhunan sa stock market ay maaaring maging kumplikado.

Sa pangkalahatan, mukhang maraming dahilan para maging optimistiko. At ang mga dahilan para maging pesimista ay hindi karaniwan.

Para sa marami pang chart sa stock market, basahin ang “Ang 2022 ay isang hindi pangkaraniwang taon para sa stock market 📉.“

-

Kaugnay mula sa TKer:

Sinusuri ang macro crosscurrents 🔀

Mayroong ilang kapansin-pansing punto ng data mula noong nakaraang linggo upang isaalang-alang:

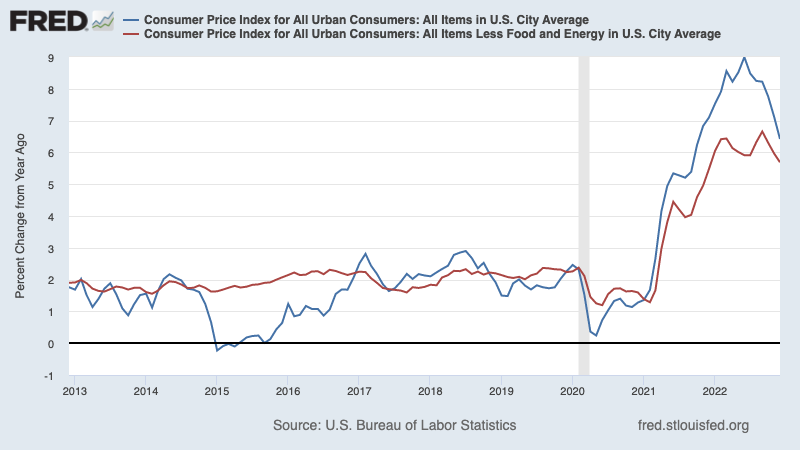

🎈 Patuloy na lumalamig ang inflation. ang consumer presyo index (CPI) noong Disyembre ay tumaas ng 6.5% mula noong isang taon, bumaba mula sa 7.1% noong Nobyembre. Inayos para sa mga presyo ng pagkain at enerhiya, ang core CPI ay tumaas ng 5.7%, bumaba mula sa 6.0%.

Sa isang buwanang batayan, bumaba ang CPI ng 0.1% at ang core CPI ay tumaas ng 0.3%.

Kung taun-taon mo ang tatlong buwang trend sa buwanang mga numero, ang CPI ay tumataas sa isang cool na 1.8% na rate at ang core CPI ay tumataas sa isang 3.1% na rate na lampas lamang sa target.

Para sa higit pa sa mga implikasyon ng paglamig ng inflation, basahin ang "Ang bullish 'goldilocks' soft landing scenario na gusto ng lahat 😀."

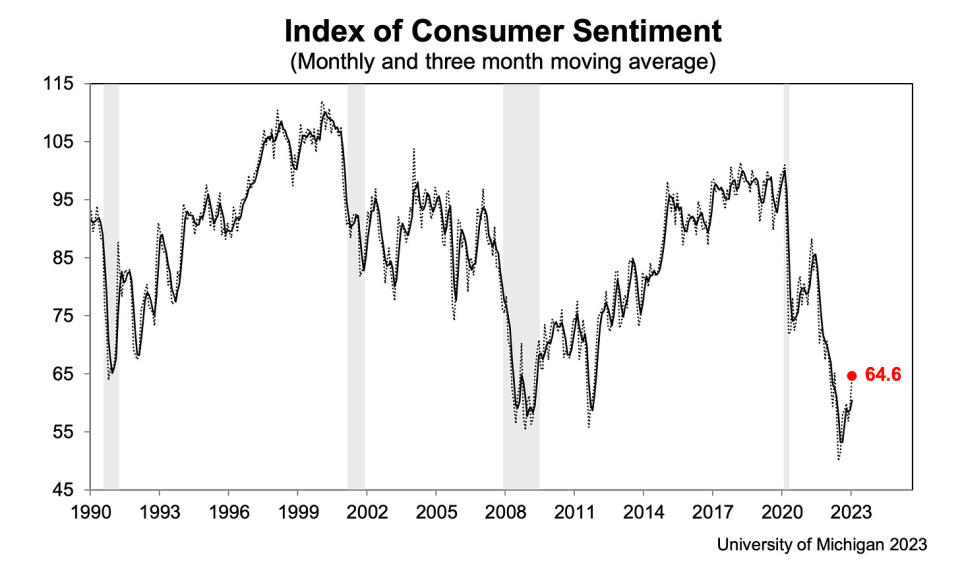

👍 Bumubuti ang damdamin ng mamimili. Mula sa Disyembre ng Unibersidad ng Michigan Survey ng mga Konsyumer: “Nanatiling mababa ang sentimyento ng mga mamimili mula sa makasaysayang pananaw ngunit nagpatuloy ang pagtaas para sa ikalawang magkakasunod na buwan, tumaas ng 8% sa itaas ng Disyembre at umabot ng humigit-kumulang 4% sa ibaba noong nakaraang taon. Ang mga kasalukuyang pagtatasa ng personal na pananalapi ay tumaas ng 16% sa pinakamataas nitong pagbabasa sa loob ng walong buwan batay sa mas mataas na kita at pagpapagaan ng inflation... Bumaba ang mga inaasahan sa inflation sa susunod na taon para sa ika-apat na sunod na buwan, na bumaba sa 4.0% noong Enero mula sa 4.4% noong Disyembre. Ang kasalukuyang pagbabasa ay ang pinakamababa mula noong Abril 2021 ngunit nananatiling higit sa 2.3-3.0% na saklaw na nakita sa dalawang taon bago ang pandemya.

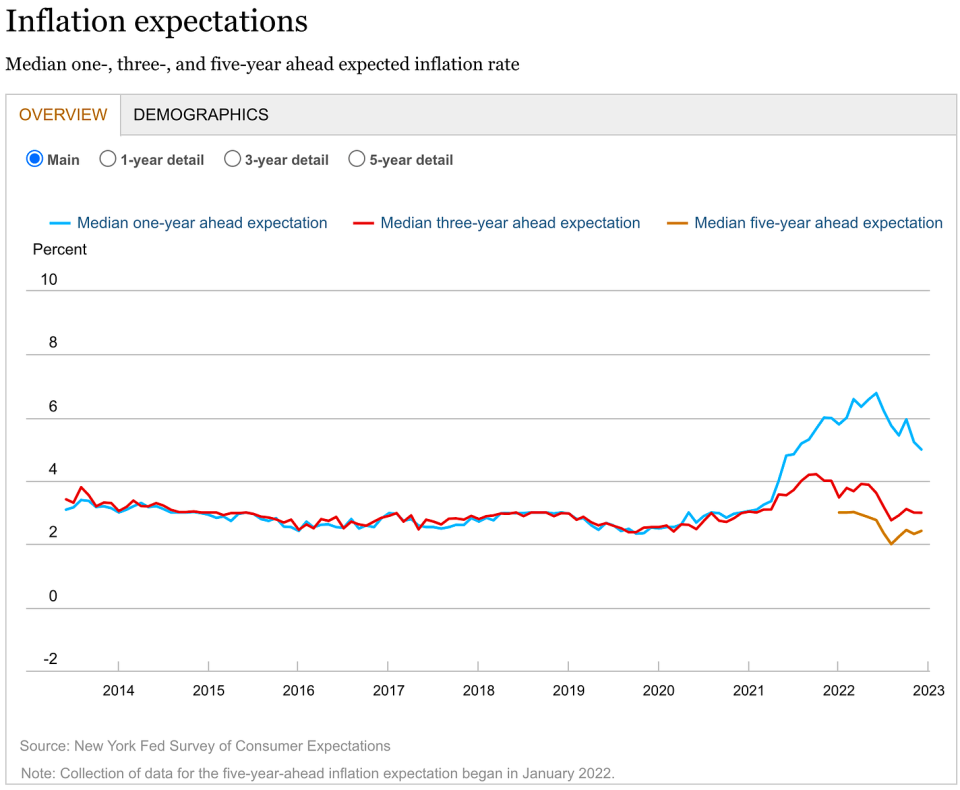

👍 Bumubuti ang mga inaasahan para sa inflation. Mula sa December Survey of Consumer Expectations ng NY Fed: “Bumaba sa 5.0% ang median na isang taon na mas maagang inflation expectations, ang pinakamababang pagbabasa nito mula noong Hulyo 2021, ayon sa December Survey of Consumer Expectations. Nanatili sa 3.0% ang mga inaasahan sa katamtamang termino, habang ang panukalang limang taon sa unahan ay tumaas sa 2.4%.

💳 Ang mga mamimili ay kumukuha ng mas maraming utang. Ayon sa Data ng Federal Reserve inilabas noong Lunes, ang kabuuang revolving consumer credit outstanding ay tumaas sa $1.19 trilyon noong Nobyembre. Binubuo ang revolving credit kadalasan ng mga pautang sa credit card.

💳 Ang mga rate ng interes sa credit card ay tumaas. mula Axios: “Ang pinakahuling ulat ng Federal Reserve sa mga gastos ng consumer credit ay nagpakita ng average na mga rate ng interes sa mga credit card na ibinigay ng bangko na umabot sa 19.1% sa ikaapat na quarter. Tinalo nito ang nakaraang record high — 18.9% — na itinakda noong unang quarter ng 1985.

💳 Ang mga delingkuwensya sa credit card ay mababa, ngunit normalizing. Mula sa JPMorgan Chase's Anunsyo ng kita sa Q4: "Inaasahan namin ang patuloy na pag-normalize sa kredito sa 2023." Ipinapalagay ng pananaw ng bangko ang isang "banayad na pag-urong sa gitnang kaso." Para sa higit pa tungkol dito, basahin ang "Ang pananalapi ng mga mamimili ay nasa mahusay na kalagayan 💰“

💰 Ang pangkalahatang pananalapi ng consumer ay stable. Mula sa Torsten Slok ng Apollo Global Management: “…ang mga sambahayan sa buong distribusyon ng kita ay patuloy na may mas mataas na antas ng cash na magagamit kaysa bago ang pandemya, at ang bilis ng pag-ubos ng mga sambahayan sa kanilang mga balanse ng pera sa mga nakaraang quarter ay napakabagal. Kasama ng patuloy na matatag na paglago ng trabaho at matatag na inflation ng sahod, ang pangunahing punto ay nananatili ang isang malakas na tailwind para sa paggasta ng consumer ng US.

"Ang ekonomiya ng US ay kasalukuyang nananatiling malakas na ang mga mamimili ay gumagastos pa rin ng labis na pera at malusog ang mga negosyo," Jamie Dimon, CEO ng JPMorgan Chase, sinabi sa Biyernes. Para sa higit pa tungkol dito, basahin ang "Ang pananalapi ng mga mamimili ay nasa mahusay na kalagayan 💰“

️ Ang paggasta ng mga mamimili ay matatag. Mula sa BofA: “Bagama't ang mas mataas na kita (<125k) na paggastos ay mahinang lumampas sa mas mababang kita (<50k) na paggasta sa panahon ng bakasyon, wala kaming nakikitang malinaw na mga palatandaan ng mga bitak sa huli. Ang mga HH na may mababang kita ay naglalaan pa rin ng mas malaking bahagi ng kabuuang paggasta sa card sa mga discretionary na kategorya kaysa noong bago ang pandemya (Exhibit 7). Iminumungkahi nito na hindi pa sila lumilipat sa isang mas maingat na paninindigan. Ang mga HH na may mababang kita ay hindi pa lumilitaw na nahaharap sa mga isyu sa pagkatubig, dahil naglalaan sila ng mas maliit na bahagi ng kabuuang paggasta sa card sa mga credit card kaysa sa ginawa nila noong 2019 (Exhibit 8).“ Para sa higit pang economic indicators na nananatili, basahin “9 na dahilan para maging optimistiko tungkol sa ekonomiya at mga pamilihan 💪."

💼 Ang mga claim sa kawalan ng trabaho ay nananatiling mababa. Paunang paghahabol para sa mga benepisyo sa kawalan ng trabaho bumagsak sa 205,000 sa linggong nagtatapos sa Enero 7, bumaba mula sa 206,000 noong nakaraang linggo. Habang ang bilang ay tumaas mula sa anim na dekada nitong mababa na 166,000 noong Marso, nananatili itong malapit sa mga antas na nakikita sa mga panahon ng pagpapalawak ng ekonomiya.

🤒 Marami ang out sick. mula Si Diane Swonk ng KPMG: “Halos 70% na mas maraming manggagawa ang may sakit bawat buwan kaysa sa karaniwan bago ang pandemya. Ang mga peklat ng pandemya ay nagdaragdag sa mga kakulangan sa kawani. Umabot sa 1.6 milyon ang bilang ng mga may sakit at hindi makapagtrabaho noong Nobyembre; na nag-iwan ng halos 700,000 higit pang mga tao sa sideline kaysa sa anumang buwan ng 2010s. Ang mga namamatay hanggang ngayon ay mas mataas kaysa sa iba pang maunlad na ekonomiya. Maraming matatandang manggagawa ang nagkaroon ng COVID at hindi makapagtrabaho dahil sa matagal na COVID. Ang mga mas batang retirado ay kailangan na ngayon upang alagaan ang mga apo at matatandang magulang, dahil sa matinding kakulangan ng mga manggagawa sa bata at pangmatagalang pangangalaga. Ang mga walang trabaho dahil sa mga problema sa pag-aalaga ng bata ay umabot sa pinakamataas na pinakamataas noong Oktubre dahil mas maraming bata ang may sakit na RSV, Trangkaso, at COVID-19.

💼 Ang mga pagbubukas ng trabaho ay bumababa. Mula sa labor market data firm LinkUp: “…patuloy na bumaba ang demand sa paggawa hanggang sa katapusan ng 2022 dahil ang kabuuang aktibong listahan ng trabaho ay bumaba ng 4.5% sa US mula Nobyembre hanggang Disyembre, kumpara sa 6.9% na pagbaba sa dami ng listahan mula Oktubre hanggang Nobyembre, at bumaba sa halos lahat ng estado at pati na rin ang mga industriya. Gumawa din ang mga employer ng mas kaunting listahan noong Disyembre, dahil bumaba ang bilang ng mga bagong listahan ng trabaho ng 3.2% buwan-buwan. Gayunpaman, habang napansin namin ang mga pagtanggi sa mga bago at kabuuang listahan, ang mga inalis na listahan ay lumago ng 3.5% mula Nobyembre hanggang Disyembre.“ Para sa higit pa tungkol dito, basahin ang "Paano ipinapaliwanag ng mga pagbubukas ng trabaho ang lahat ngayon 📋“

📈 Ang mga antas ng imbentaryo ay tumaas. Ayon sa Data ng Census Bureau Inilabas noong Martes, ang mga pakyawan na imbentaryo ay umakyat ng 1.0% hanggang $933.1 bilyon noong Nobyembre, na dinadala ang ratio ng mga imbentaryo/benta sa 1.35. Para sa higit pa, basahin ang "Maaari nating ihinto ang pagtawag dito bilang krisis sa supply chain ⛓.”

Pinagsasama-sama lahat 🤔

Nakakakuha kami ng maraming ebidensya na maaari naming makuha bullish "Goldilocks" soft landing scenario kung saan lumalamig ang inflation sa mga antas na mapapamahalaan nang hindi kinakailangang lumubog ang ekonomiya sa recession.

Ngunit sa ngayon, kailangan pang bumaba ang inflation bago maging komportable ang Federal Reserve sa mga antas ng presyo. Kaya dapat nating asahan ang sentral na bangko upang patuloy na higpitan ang patakaran sa pananalapi, na nangangahulugan ng mas mahigpit na mga kondisyon sa pananalapi (hal. mas mataas na mga rate ng interes, mas mahigpit na mga pamantayan sa pagpapautang, at mas mababang mga pagtatasa ng stock). Ang lahat ng ito ay nangangahulugan ang pambubugbog sa merkado ay malamang na magpatuloy at ang panganib ang lumulubog ang ekonomiya sa isang pag-urong ay tumindi.

Gayunpaman, maaari naming marinig sa lalong madaling panahon ang Fed na baguhin ang tono nito sa isang mas dovish na paraan kung patuloy kaming makakakuha ng katibayan na ang inflation ay humina.

Mahalagang tandaan na habang tumataas ang mga panganib sa recession, ang mga mamimili ay nagmumula sa isang napakalakas na posisyon sa pananalapi. Mga taong walang trabaho pagkuha ng trabaho. Ang mga may trabaho ay tumataas. At marami pa rin ang mayroon labis na ipon upang mag-tap sa. Sa katunayan, ang malakas na data sa paggastos ay nagpapatunay sa pananalapi na ito. Kaya ito ay masyadong maaga para magpatunog ng alarma mula sa pananaw ng pagkonsumo.

Sa puntong ito, anuman Ang pagbagsak ay malamang na hindi mauwi sa kalamidad sa ekonomiya ibinigay na ang nananatiling napakalakas ang pinansiyal na kalusugan ng mga mamimili at negosyo.

Gaya ng dati, dapat tandaan iyon ng mga pangmatagalang mamumuhunan pag-urong at bear market lamang bahagi ng deal kapag pumasok ka sa stock market na may layuning makabuo ng pangmatagalang kita. Habang ang mga merkado ay nagkaroon ng isang kakila-kilabot na taon, ang pangmatagalang pananaw para sa mga stock nananatiling positibo.

Para sa higit pa sa kung bakit ito ay isang hindi karaniwang hindi kanais-nais na kapaligiran para sa stock market, basahin ang "Magpapatuloy ang pagbagsak ng merkado hanggang sa mapabuti ang inflation 🥊“ »

Para sa mas malapit na pagtingin sa kung nasaan tayo at kung paano tayo nakarating dito, basahin ang "Ang kumplikadong gulo ng mga merkado at ekonomiya, ipinaliwanag 🧩"

Ang post na ito ay orihinal na na-publish onn TKer.co

Si Sam Ro ang nagtatag ng TKer.co. Sundan siya sa Twitter sa @SamRo

Pinagmulan: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html