Ang tradisyunal na portfolio mix ng 60% stocks at 40% bonds, na nakikita sa kasaysayan bilang ang pinakaligtas na alokasyon para sa mga investor na may moderate-risk tolerance, ay "nasa panganib" habang ang Federal Reserve ay naghahanda para sa una nitong kampanya sa pagtaas ng interes mula noong 2015-2018, ayon sa mga analyst ng JPMorgan Chase & Co.

Ang mga Treasury, na hinampas ng inaasahang pagtaas ng rate sa mga darating na buwan, ay nasa kanilang pinakamasamang pagsisimula sa isang bagong taon sa nakalipas na tatlo o apat na dekada, batay sa Dow Jones Market Data. Ang agresibong selloff sa mga bono ay nagtulak ng mga yield sa dalawang taong pinakamataas sa linggong ito, na humihingi ng toll sa mga stock. Bumaba ang lahat ng tatlong pangunahing stock index para sa 2022 — kasama ang tech-heavy na Nasdaq Composite COMP na nakakuha ng pinakamalaking hit, na bumaba sa humigit-kumulang 7%.

Ang malawakang pagbebenta ng parehong mga klase ng asset noong 2022 ay humantong sa isang taon-to-date na pagkawala ng 3.2%, noong Martes, sa mga portfolio na binubuo ng 60% sa S&P 500 Index

SPX,

at 40% sa investment-grade bond, kabilang ang Treasuries. Iyon ay isang turnabout mula sa nakaraan, kapag ang mga bono ay magsisilbing isang bakod laban sa mga pagbaba ng stock-market, tumataas ang presyo at demand habang ang mga mamumuhunan ay dumagsa sa mga ligtas na kanlungan sa panahon ng mga selloff ng equity. Ang 60/40 mix ay nakabuo ng makasaysayang average na taunang pagbabalik na 8.2% mula 1926 hanggang 2020, ayon sa Vanguard Group Inc.

"Ang pinakamalaking alalahanin ng merkado ay tila umiikot na ngayon sa paligid ng Fed at ang mga implikasyon ng pagtaas ng mga rate," isinulat ng strategist ng JPMorgan na si Thomas Salopek at iba pa sa isang tala na inilabas noong Miyerkules. Sa kanilang pananaw, mayroon pa ring "isang malaking catchup na kailangang mangyari sa mga rates market." Bukod dito, ang mga inaasahan ng merkado para sa kung saan ang ikot ng pagtaas ng rate ng Fed sa huli ay "may puwang upang tumaas pa."

Ang mga futures market ay kasalukuyang nagpepresyo sa halos 92% na pagkakataon ng isang 25-basis-point hike noong Marso, ngunit nagpapakita rin ng 5.4% na posibilidad na ang pagtaas ay maaaring maging isang 50-basis-point na hakbang, na magpapaangat sa mga pondo ng fed. rate ng target sa 0.5% hanggang 0.75% mula sa kasalukuyang antas ng zero hanggang 0.25%, batay sa CME FedWatch Tool. Sa pagtatapos ng taon, nakikita ng mga mangangalakal ang isang bahagyang panganib na ang target ng rate ng patakaran ng Fed ay maaaring umabot sa kasing taas ng 1.75% hanggang 2% o kahit na 2% hanggang 2.25%.

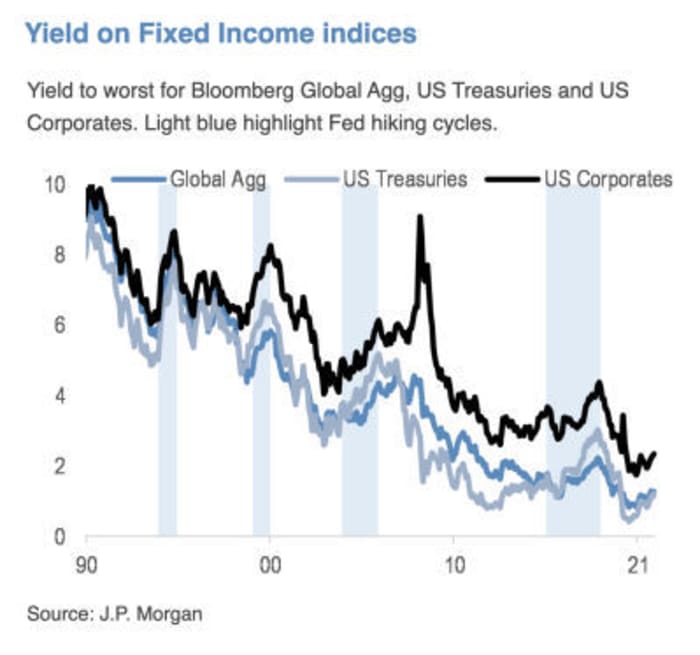

Mahalaga iyon dahil ang mga yield ng Treasury, na bahagyang sumasalamin sa mga inaasahan para sa mga rate ng interes ng US, ay malamang na kailangang patuloy na tumaas mula sa mga kasalukuyang antas — na magkakaroon ng maramihang mga epekto. Higit pa sa paggawang mas mahal ang halaga ng paghiram sa lahat ng bagay mula sa mga mortgage hanggang sa mga pautang sa sasakyan at mag-aaral, ang mas mataas na mga ani ay nagti-trigger din ng presyon ng pagbebenta para sa teknolohiya at iba pang mga stock ng paglago, habang ang mga mamumuhunan ay nagbabawas ng mga inaasahan para sa hinaharap na daloy ng salapi sa hinaharap.

Pinagmulan: JPMorgan Chase & Co.

Si Jeff deGraaf, tagapagtatag ng Renaissance Macro Research, ay sumulat sa isang tala sa Miyerkules na "mas mataas ang antas at mas mabilis ang pag-akyat sa mga rate, mas malala ang pagbabalik" para sa S&P 500 SPX sa susunod na anim na buwan.

Basahin: Narito ang senyales ng babala na ang pagtaas ng mga ani ng bono ay nagpapadala ng mga namumuhunan sa stock-market

Ang mga namumuhunan na may fixed-income ay nahaharap sa "isa sa mga pinaka-mapaghamong" backdrop sa kamakailang kasaysayan, isinulat ni Salopek at ng iba pang mga strategist ng JPMorgan. Samantala, "dapat na makayanan ng mga equities ang normalisasyon ng patakaran," kahit na "ang epekto sa mga sektor ay malayo sa uniporme."

Sinabi nila na pinapanatili nila ang kanilang matagal nang kagustuhan para sa "Mga Pangalan ng Halaga/Cyclical vs Paglago/mataas na tagal."

Si Salopek at ang kanyang koponan ay hindi nag-iisa sa kanilang mga pananaw tungkol sa panganib na kinakaharap ng 60/40 portfolio, kahit na halos isang dekada ng mga panawagan para sa pagkamatay nito ay hindi pa eksaktong lumabas. Ang BlackRock Inc., ang pinakamalaking asset manager sa mundo, ay nagsabi sa isang post sa website nito na "oras na para muling balansehin ang nakatali na 60/40 portfolio na may mga alternatibong mapagkukunan ng diversification at return."

"Ang mga tawag para sa pagkamatay ng 60/40 portfolio ay tama sa loob ng maraming taon," sabi ni Phillip Toews, ang New York-based na punong ehekutibo ng Toews Asset Management, na nangangasiwa ng $1.3 bilyon sa mga asset. "Ang pagkamatay ay naantala lamang dahil sa pagkakaroon ng madaling pera mula sa Fed."

"Ang Fed ay itinaguyod ang bono at mga stock market, at ngayon ay maaaring nasa isang posisyon kung saan hindi rin nito gagawin," sabi ni Toews sa pamamagitan ng telepono noong Miyerkules. Ang Fed "put," isang terminong ginamit upang ilarawan ang inaasahan ng merkado ng isang Fed na handang mamagitan sa isang bumabagsak na stock market, "ay kaput, wala na —- kahit na ito ay nauukol sa mga pinansyal na asset."

Ang mga panawagan para sa pagkamatay ng 60/40 mix ay nagsimulang muling lumitaw noong Agosto 2019, matapos ang mga tensyon sa kalakalan sa pagitan ng US at China sa ilalim ng administrasyong Trump ay humantong sa mga alalahanin tungkol sa paghina ng pandaigdigang paglago.

Tinanong muli ang formula sa kalagitnaan ng 2020 habang ang 10-taong Treasury yield ay umabot lamang sa itaas ng zero, at tila malamang na manatili doon. Noong panahong iyon, iminungkahi ni Jan Loeys ng JPMorgan ang mga mamumuhunan na gumamit ng isang portfolio na 40% na mga stock, 20% na mga bono at 40% na namuhunan sa mga mahalagang papel na may ilang mga katangian ng pareho. Kabilang sa mga iyon ang mga collateralized na obligasyon sa pautang, mga komersyal na securities na naka-back sa mortgage, mga trust sa pamumuhunan sa real estate o mga utility stock.

Bagama't ang mga alalahanin noong 2020 ay higit na nakatutok sa kung gaano kalaki ang maaaring ibigay ng mababang yield sa isang stock selloff, "" ang kasalukuyang mga alalahanin ay tumitingin sa kabilang direksyon: na ang tunay na mga rate ay masyadong mababa pa rin kumpara sa mga kondisyon ng ekonomiya, at isang Fed hiking cycle na malapit nang magsimula. , ito ay napaka-malamang na ang mga bono ay magbubunga ng mga negatibong pagbabalik habang ang mga ani ay tumaas sa isang bear flattening, "isinulat ni Salopek sa isang email sa MarketWatch. "Kaya tinitingnan namin ang tagal ng kulang sa timbang sa aming paglalaan ng asset, na may target na 2.25% para sa 10-taong ani ng Treasury sa 2022."

Sinabi ni Salopek na siya at ang iba pang mga strategist ng JPMorgan ay hindi nananawagan para sa pagkamatay ng 60/40, "ngunit kinikilala namin na mayroon itong mga pagkukulang sa ilang partikular na kapaligiran sa merkado," at "may mga pagkakataon na ang isa sa higit pang mga klase ng asset ay magiging mahina ang pagganap."

Noong Miyerkules, huminga ang selloff sa mga bono habang ang mga mamumuhunan ay bumalik sa Treasuries, na nagpapadala ng 10-taong ani.

TMUBMUSD10Y,

bumaba sa 1.83%. Bumaba ang mga stock noong araw, kasama ang mga industriyal ng Dow

DJIA,

bumaba ng 0.3%, habang ang S&P 500 at Nasdaq Composite ay bumaba ng 0.1%.

Pinagmulan: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- darating na buwan-11642618887?siteid=yhoof2&yptr=yahoo