Ang mga minuto ng pagpupulong ng Marso ng Federal Reserve na inilabas noong Miyerkules ay detalyado mga plano para sa pagliit ng halos $9 trilyong balanse nito upang matulungan ang palamig na inflation ng US na tumatakbo sa pinakamataas na 40-taon, ngunit lumilitaw ang mga nakakalito na tanong tungkol sa kung ano ang mangyayari sa tabi ng pera sa system.

Nawawala ba ang ilan sa pera, na epektibong lumiliit sa suplay ng pera? O pupunta ba ito sa ibang lugar?

Humiling ang MarketWatch sa ilang eksperto sa industriya na tumulong na ipaliwanag ang financial plumbing na nag-uugnay sa isa pinakamakapangyarihang institusyong pang-ekonomiya sa daigdig sa mga pamilihang pinansyal, ekonomiya at pitaka ng gobyerno.

Narito ang isang pangkalahatang-ideya ng kung ano ang mangyayari kapag ang Fed ay huminto sa paglikha ng "pera mula sa manipis na hangin" bilang Luke Tilley, punong ekonomista sa Wilmington Trust, inilarawan ito sa isang pakikipanayam sa MarketWatch, at nagsimulang "bawasan ang halaga ng pera sa ekonomiya."

Kung saan galing ang pera

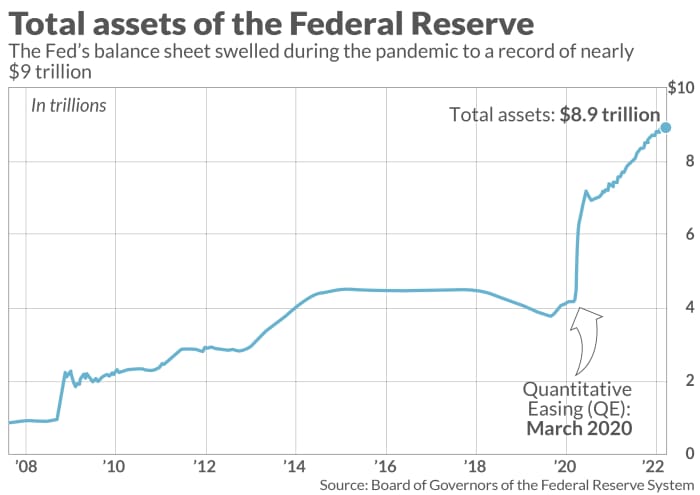

Para tumulong na patatagin ang mga merkado sa panahon ng pandemya, noong 2020 nagsimula ang Fed na bumili ng Treasury at ahensyang mortgage-backed securities sa $120 bilyon buwanang bilis, sa pamamagitan ng BofA Securities

BAC,

Citigroup Global Markets

C,

JP Morgan Securities

JPM,

at iba pang pangunahing dealer, o ang 24 malalaking bangko at broker na awtorisado na ngayon upang direktang makitungo sa sentral na bangko.

Habang tumaas ang mga hawak ng sentral na bangko (tingnan ang tsart), na nagbigay ng pagkatubig at kumpiyansa sa mga pamilihan sa pananalapi upang mapanatili ang daloy ng kredito. Nakatulong din ito sa pagpasok mabilis na pagbangon ng ekonomiya mula sa maagang pandemya shocks. Kamakailan lamang, sinisisi din ito sa pagpapagana ng labis na kagalakan sa ilang mga asset market, na maaaring masira at magresulta sa masakit na pagkalugi.

Ilustrasyon ng MarketWatch

Gaya ng sinabi ng Wilmington Trust's Tilley, isang dating staff ng Fed, ang Fed ay bumibili ng mga securities at nagdaragdag ng pera sa mga account ng dealer, na may layuning pataasin ang pera sa ekonomiya.

Isang paraan upang masubaybayan ang "mga karagatan ng pera" ang pagtatambak sa mga bangko sa ilalim ng mga patakarang easy-money, ay sa pamamagitan ng banking reserves, o ang halagang nakaupo sa Federal Reserve, kumikita ng 0.4%.

Ang mahalaga, ang mga reserbang pagbabangko ay bahagi ng monetary base, ngunit idaragdag lamang sa supply ng pera kapag sila ay na-deploy at nagsimulang umikot sa ekonomiya, sabi ni Tilley.

Sa isang mainam na senaryo, ang ilang mga reserba ay dumadaloy mula sa mga bangko patungo sa mga negosyo at sambahayan sa anyo ng mga pautang upang pasiglahin ang paglago ng ekonomiya, ngunit nang hindi naglo-load ng masyadong maraming utang na maaaring maging backfire sa anyo ng mga default.

Ang isa pang paraan upang masubaybayan ang cash na naghahanap ng bahay ay ang pagpuna sa delubyo ng mga pondong nakaparada magdamag sa Ang reverse repo facility ng Fed, na noong nakaraang taon ay halos hindi nagamit ngunit tumaas kamakailan sa humigit-kumulang $1.5 trilyon araw-araw.

"Iyan ay humigit-kumulang $5.5 trilyon na tumpok ng pera," sabi ni Mark Cabana, pinuno ng diskarte sa mga rate ng US sa BofA Global.

Ang Fed Chairman na si Jerome Powell ay mayroon na ngayong mahirap na gawain ng paghihigpit sa mga kondisyon sa pananalapi upang makatulong na harapin ang inflation na naka-peg 7.9% noong Pebrero, o higit pa sa 2% taunang target nito, habang ang mataas na gastos sa gasolina, pagkain at pabahay ay nagbabanta sa paghina o pag-urong.

Mga hindi maayos na merkado

Ang Fed noong Marso hinila ang gatilyo upang taasan ang mga rate ng patakaran ng isang quarter na porsyento ng punto, ang unang hakbang na mas mataas mula noong 2018. Ang mga minuto ng pulong na inilabas noong Miyerkules ay nagpapahiwatig ng mas malaki 1/2 porsyentong pagtaas ng punto maaaring sumunod. Binalangkas din nila ang isang plano upang mabilis bawasan ang balanse ng Fed ng $95 bilyon sa isang buwan, posibleng magsisimula sa Mayo.

Ang mga pagkabalisa sa pagtatapos ng madaling pananalapi na paninindigan ng Fed ay makikita sa pinakakapansin-pansin sa mga stock ng paglago na sensitibo sa rate, kasama ang Nasdaq Composite Index

COMP

bumaba sa 11.2% sa ngayon sa taong ito at ang S&P 500 index

SPX,

6% na mas mababa sa 2022, ayon sa FactSet. Bagong pagpapalabas ng utang sa mataas na ani ng US

HYG,

JNK,

or Ang merkado ng "junk-bond", ay nabawasan din dahil ang pagsalakay ng Russia sa Ukraine ay humantong sa pagtaas ng presyo ng langis at mga bilihin.

Ang pagpapalabas ng high-yield na bono ay humigit-kumulang 70% na mas mababa sa ngayon noong 2022 mula noong isang taon, sabi ni Bill Zox, high-yield portfolio manager sa Brandywine Global Investment Management, sa isang tawag sa telepono.

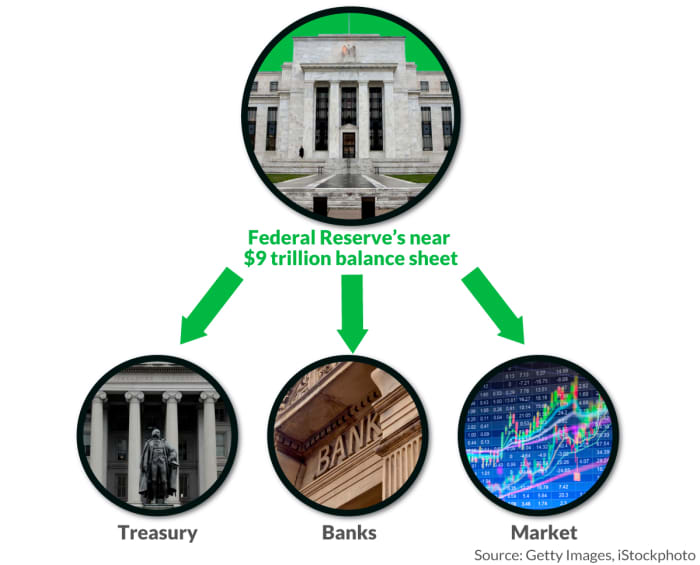

Kung saan napupunta ang pera

Ang Fed ay nagpapadala ng mga kita na naipon sa mga hawak nito sa US Treasury Department isang beses sa isang taon, na noong 2020 ay katumbas halos $ 90 bilyon para tumulong sa pagsagot sa mga bayarin ng gobyerno.

Habang tinitingnan ng Fed na bawasan ang halaga ng pera sa ekonomiya maaari itong gawin sa maraming paraan, kabilang ang passive na pagpapaalam sa mga mature na bono na magbayad.

Tinatantya ng BofA Global na tungkol sa Ang $1 trilyong halaga ng mga Fed-held bond ay magtatapos sa taong ito, na may humigit-kumulang kaparehong halaga na dapat bayaran sa 2023, na magkakaroon ng malaking kagat sa balanse nito.

"Bumili sila ng mga bono na may ideya na sa susunod na dalawa hanggang apat na taon, marami ang maghihinang, kaya hindi na nila kailangang magbenta ng anuman," sabi ni Jim Vogel, strategist ng rate ng interes sa FHN Financial, sa pamamagitan ng telepono.

Mukhang madali lang, ngunit si Cabana, isang dating staff din ng Fed, ay naninindigan na ang passive balance sheet reduction ay nangangailangan pa rin ng Treasury na mag-isyu ng mas maraming utang sa publiko upang madagdagan ang mga mature holdings ng Fed, na "sinisira" ang mga reserbang banking, demand para sa Ang reverse repo program ng Fed, at pinaliit ang halaga ng pera na handa na.

At kung ang Fed ay hindi na nagsisilbing pangunahing mamimili ng utang nito, ang iba ay kakailanganing umakyat ayon sa inilalatag ng Treasury ang inaasahang quarterly funding nito pangangailangan sa mga susunod na buwan.

"Ang malaking panganib dito ay ang napakaraming utang na natitira para madaling alisin ng merkado," sabi ni Cabana. "Ang tanong ay kung ano ang epekto sa mga kondisyon sa pananalapi, at gana sa panganib."

Ang Fed ay maaari ring muling mag-invest ng ilang mga nalikom mula sa mga nag-mature na bono upang bumili ng higit pa, at sa gayon ay kinokontrol ang bilis ng balanse ng balanse nito, tulad ng ginawa nito pagkatapos ng krisis sa pananalapi noong 2008. Hindi tulad ng mas maaga sa pandemya, gayunpaman, ang Fed ngayon ay bibili ng mga bono nang direkta mula sa Treasury, na lumalampas sa mga pangunahing dealer.

Ang pangatlo, marahil ay mas nakakagambalang paraan ay para sa Fed na magbenta ng mga bono sa mga aklat nito nang direkta sa marketplace, na ipinapakita sa mga minuto ng pulong ng Marso. ay isang pagsasaalang-alang para sa mga securities na naka-mortgage-backed nito Kompanya.

Ilustrasyon ng MarketWatch

"Kung nagbebenta ito ng mga bono, ang merkado ay kailangang bilhin ang mga ito," sabi ni Vogel. "Ang pinakasimpleng termino, ang Fed ay huminto sa paghagis ng mga bato sa lawa. Ngunit kahit na huminto ito, mayroong isang buong serye ng mga ripples.

Source: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo