Ang sektor ng video gaming ay isang $195.6 bilyong dolyar na industriya na may hinulaang CAGR na 14% hanggang 2030 – at noong huling recession, noong 2008, patuloy itong nakakakita ng malakas na paglaki ng benta.

Ang mga laro ay may ilang mga katangian na nag-aambag sa kanilang tagumpay sa mga down-bound na merkado. Upang magsimula, ang mga customer ay patuloy na bibili ng mga produkto ng paglalaro, at sa sandaling binili, ang mga laro ay maaaring patuloy na nakakaaliw sa loob ng mahabang panahon. Nag-aalok din ang maraming kumpanya ng paglalaro ng mga libreng laro, online o para sa pag-download, na gumaganap bilang nangunguna sa pagkawala, at maaari pa ring kumita ang mga kumpanya ng paglalaro mula sa mga in-game na pagbili at bayad na mga ad sa online.

Ang kinalabasan ng lahat ay ang sektor ng paglalaro ay maaaring mag-alok sa mga mamumuhunan ng isang mahusay na posisyon sa pagtatanggol sa isang recessionary na kapaligiran. Maaari nating sundin ang lohika na iyon, na kumukuha ng pahiwatig mula sa pinakamalaking bangko ng Timog Silangang Asya, ang Singapore DBS, na nagta-tag sa mga higanteng stock ng paglalaro bilang Mga Pagbili, na may potensyal na tumaas sa pagkakasunud-sunod na 20% o mas mahusay. Ang DBS ay hindi nag-iisa sa kanyang upbeat assessment; ayon sa Database ng TipRanks, parehong na-rate bilang Mga Malakas na Pagbili ng consensus ng analyst, masyadong. Narito ang mga detalye, kasama ang komentaryo mula sa DBS.

Electronic Arts, Inc. (EA)

Magsisimula tayo sa Electronic Arts, isang $34 bilyong higante ng sektor ng paglalaro. Ipinagmamalaki ng kumpanya, na nakabase sa Silicon Valley, ang isang malakas na portfolio ng mga laro, kabilang ang mga pamagat tulad ng Nakaligtas sa Jedi, FIFA 23, Magalit nang labis 23, at Medalya ng Karangalan sa Itaas at Higit pa. Ang Electronic Arts ay nakikinabang mula sa pagmamay-ari ng mga copyright sa maraming sikat na franchise ng laro, at mula sa mga kumikitang kasunduan nito sa mga propesyonal na liga ng sports.

Noong 2022, ang mga bahagi ng EA ay dumulas, tulad ng karamihan sa sektor ng teknolohiya, ngunit sa 7% lamang, ibig sabihin ay nalampasan ng EA ang index ng NASDAQ sa pamamagitan ng isang salik na 5. Dumating ang kamag-anak na outperformance na ito dahil ang EA ay nagpakita rin ng mga tagumpay sa bawat taon sa ilang pangunahing sukatan . Sa pinakahuling pagpapalabas sa pananalapi, para sa Q2 ng taon ng pananalapi 2023 (ang quarter na magtatapos sa Setyembre 30), nagpakita ang EA ng nangungunang linya ng kita na $1.9 bilyon, tumaas ng 5% mula sa $1.8 bilyon na iniulat sa piskal na 2Q22. Ang kita na ito ay suportado ng pangkalahatang matatag na negosyo, kabilang ang mga net booking para sa huling 12 buwan na $7.38 bilyon, isang kabuuang tumaas ng 4% y/y.

Sa ilalim na linya, ang netong kita ng EA ay umabot sa $299 milyon, kumpara sa $294 milyon sa naunang quarter, na may EPS na iniulat sa $1.07 para sa 5% y/y na kita.

Sinasaklaw ang stock na ito para sa DBS, nakikita ng analyst na si Tsz Wang Tam na nasa matatag na posisyon ang kumpanya upang magpatuloy sa paglaki, kahit na bumabagal ang demand ng video game pagkatapos ng COVID, na may partikular na kalamangan na nagmumula sa mga franchise ng larong pang-sports. Sumulat siya, "Ang pandemya ay pinabilis ang pag-ampon ng mga digital na laro, mga live na serbisyo, at mga bagong platform. Ang mga laro at produkto ng Electronic Arts (EA) ay nagbibigay-daan sa kumpanya na makuha ang lumalawak na pangangailangan sa iba't ibang bansa at rehiyon, na humahantong sa higit sa peer average na paglago ng EBITDA na 26%…. Ang EA ay may malaking prangkisa sa sports at 300+ eksklusibong lisensya para mag-publish ng mga football simulation na video game. Ang pinakamalaking laro ng EA na FIFA ay nangibabaw sa merkado ng larong pang-sports. Bukod dito, ang EA ay may matatag na pipeline na may mga larong pang-sports na naka-iskedyul para sa pagpapalabas, na magtutulak ng paglago sa mga darating na taon.

Kasunod ng paninindigan na ito, binibigyan ni Tam ang stock ng Buy rating, na may $165 na target na presyo upang magmungkahi ng isang taon na potensyal na tumaas na 32%.

Ang Strong Buy consensus rating sa EA ay batay sa 10 kamakailang pagsusuri sa Wall Street analyst, na may 8 hanggang 2 breakdown na pinapaboran ang Buy over Hold. Ang kasalukuyang presyo ng kalakalan ay $125.01, at ang average na target ng presyo na $149.60 ay nagpapahiwatig ng 20% na pagtaas para sa darating na taon. (Tingnan ang stock forecast ng Electronic Arts sa TipRanks.)

Activision Blizzard (ATVI)

Ang susunod ay isang lumang pangalan sa negosyo ng paglalaro, ang Activision Blizzard. Isa ito sa pinakamalaking kumpanya ng paglalaro sa buong mundo, na may $60 bilyon na market cap, at sa ilalim ng pangalan ng Activision ay nagmula ito sa mga pinakaunang araw ng home computer video gaming – ang ilan sa mga unang titulo ng Activision ay inilabas para sa cartridge-loaded na mga game console sa unang bahagi ng '80s. Ngayon, ang Activision Blizzard ay ang may-ari ng mga pangunahing pamagat ng online game gaya ng World of Warcraft, Tumawag ng tungkulin, at Kendi Crush. Ang kumpanya ay nagpapatakbo sa pamamagitan ng mga esport, mga produkto ng consumer, at mga dibisyon ng media.

Ang pinakamalaking balita sa nakaraang taon para sa Activision Blizzard ay ang anunsyo, noong Enero ng 2022, na ang tech giant na Microsoft ay nagta-target sa gaming firm para sa pagkuha, na ang Microsoft ay nagmumungkahi ng $68.7 bilyong all-cash na transaksyon. Sa pinakahuling update, noong Disyembre 8, inihayag ng CEO ng Activision Blizzard na ang Federal Trade Commission ay nagsampa ng suit upang harangan ang pagsasama. Hinahamon ng dalawang kumpanya ang aksyon ng awtoridad sa regulasyon.

Kahit na matapos ang balita ng paghamon sa regulasyon sa iminungkahing pagsasama, nananatiling malakas ang pagbabahagi ng ATVI. Ang stock ay nakakuha ng 14% noong 2022, at sa huling iniulat na quarter, 3Q22, natalo ng kumpanya ang mga inaasahan sa parehong kita at kita. Bagama't ang itaas at ibabang linya ay parehong bumagsak taon-taon, ang $1.78 bilyong kita ay 4.7% sa itaas ng pagtataya, at ang 55-sentimong GAAP EPS ay naging mas mahusay, na tinalo ang mga inaasahan ng 31%.

Sa muling pag-check in kay Tsz Wang Tam, para sa view ng DBS, nalaman namin na ang analyst ay nagbalangkas ng isang solidong bullish na posisyon sa mga bahagi ng Activision Blizzard, na nagsasabi tungkol sa mga prospect ng kumpanya, "Ang Activision Blizzard ay mahusay na nakaposisyon upang mapakinabangan ang mga katangian ng laro nito sa pamamagitan ng live na serbisyo mga handog, na nagbibigay-daan sa mga manlalaro na mag-access at mamuhunan sa bagong nilalaman at pataasin ang pakikipag-ugnayan. Sa kasalukuyan, ang kita ng live na serbisyo (o pagbili ng in-game) ay bumubuo ng 38% ng kabuuang kita, na pangunahing iniambag ng Candy Crush. Ang patuloy na pagtutok sa nilalamang in-game at pagbuo ng live na serbisyo ay bubuo ng mas mataas na kita na may mas mataas na margin…. Inaasahan namin na ang mga laro sa mobile ay magiging isang makabuluhang makina ng paglago ng kita sa mga darating na taon, na hinihimok ng mahusay na pipeline ng laro sa mobile at dumaraming mga matutugunan na madla."

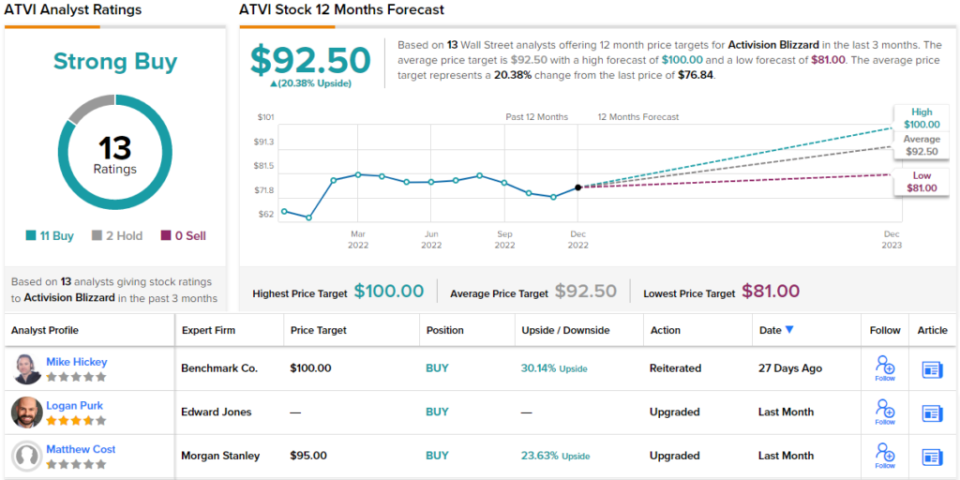

Ang mga komentong ito ay may kasamang Buy rating, at ang $92 na target ng presyo ng Tam ay nagpapahiwatig ng 12-buwang pagtaas ng potensyal para sa stock na 20%.

Nakahanap ang Activision Blizzard ng suporta para sa Strong Buy consensus rating nito mula sa 13 kamakailang pagsusuri ng analyst, kabilang ang 11 na Bilhin at 2 lang ang Hahawakan. Ang average na target ng presyo na $92.50 ay halos pareho sa layunin ni Tam. (Tingnan ang stock forecast ng Activision Blizzard sa TipRanks.)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagtatatwa: Ang mga kuro-kuro na ipinahayag sa artikulong ito ay tanging sa mga itinampok na mga analista. Ang nilalaman ay inilaan upang magamit para sa mga layuning pang-impormasyon lamang. Napakahalaga na gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html