Sa 2022, Cathi Wood at Ken Griffin's paths ay hindi maaaring diverged anumang mas matindi. Habang ang taya ni Wood sa makabagong paglago ng mga stock ay napatunayang nakapipinsala sa kanyang punong barko na ARKK fund na nag-post ng malalaking pagkalugi, ang Griffin's Citadel hedge fund ay nakakuha ng kita na $16 bilyon – ang pinakamaraming nakita sa Wall Street.

Ngunit habang ang kapalaran ng dalawang sikat na mamumuhunan ay kapansin-pansing naiiba noong nakaraang taon, ang pares ay may ilang mga bagay na karaniwan; parehong sinusubukang talunin ang merkado gamit ang mga isahan na diskarte kung ito ay hilig ni Wood sa pagdodoble sa outré at cutting-edge o ang pagsunod ni Griffin sa quantitative investment techniques. At kung minsan ang dalawang landas ay nagtatagpo: ang ilan sa mga stock na nakalagay sa kani-kanilang mga portfolio ay pareho. Samakatuwid, kapag ang dalawang magkaibang mabibigat na hitters ay nagpakita ng kagustuhan para sa magkatulad na mga pangalan, hindi dapat kunin ng mga mamumuhunan.

Sa pag-iisip na ito, lumubog kami sa database ng TipRanks at kinuha ang mga detalye sa dalawang stock na parehong may padding sa portfolio. Sa tulong ng platform, malalaman din natin kung ano ang masasabi ng kadre ng mga analyst ng Kalye tungkol sa mga pangalang ito. Tingnan natin nang maigi.

Twilio Inc. (DALAWA)

Una sa aming listahan na iniendorso ni Wood/Griffin ay si Twilio, isang pinuno ng CPaaS (platform ng komunikasyon bilang isang serbisyo). Gamit ang isang hanay ng mga nako-configure na tool sa komunikasyon, ang cloud communications platform ng Twilio ay nagbibigay-daan sa pakikipag-ugnayan ng kliyente. Ang platform ay nagbibigay-daan sa mga developer ng app na isama ang boses, pagmemensahe, video, at pagpapagana ng email. Mula sa mga kahanga-hangang kliyente nito, na kinabibilangan ng mga kumpanya tulad ng IBM eBay, Reddit, Shopify, Airbnb, at Uber bukod sa marami pang iba, maliwanag na ang Twilio ay nasa taliba ng sekular na kalakaran na ito.

Sa katunayan, mahusay na sinakyan ni Twilio ang pivot na hinimok ng pandemya patungo sa mga digital channel at ang mga bahagi ay nakinabang nang husto sa panahon ng krisis sa Covid. Ngunit ang mga dating tech na high-flyer ay lubusang nasira sa bear noong nakaraang taon at ang stock ay nakakuha ng malaking hit. Gayunpaman, ang mga bahagi ay nasa comeback trail noong 2023, na tinulungan ng isang malakas na Q4 print.

Sa quarter, ang kumpanya ay nakabuo ng kita na $1.02 bilyon para sa isang 21.6% na pagtaas ng taon-sa-taon, habang tinatalo ang tawag sa Kalye ng $20 milyon. Nakita ni Twilio ang taon na may higit sa 290,000 Active Customer Accounts kumpara sa 256,000 sa pagtatapos ng 2021.

Sa ilalim na linya, adj. Ang EPS ay dumating sa isang sorpresang kita na $0.22, na nauna sa -$0.08 na hinulaang ng mga analyst. At ang kumpanya ay gumabay para sa Q1 EPS sa pagitan ng $0.18 – $0.22, mas mataas din sa consensus sa 0.01.

Si Wood ay isa nang malaking tagahanga ngunit bumili ng isa pang 583,314 na bahagi ng TWLO noong Q4, na nagdala sa kanyang kabuuang pag-aari sa 7,409,945 na pagbabahagi. Sa kasalukuyang presyo sa merkado, ang mga ito ay nagkakahalaga na ngayon ng $556 milyon. Para naman kay Griffin, nakuha niya ang gatilyo sa 1,554,498 shares sa quarter. Sa kabuuan, mayroon na siyang 1,562,298 shares na nagkakahalaga ng mahigit $117 milyon.

Nagpapakita rin ng kumpiyansa sa manlalaro ng CPaaS ang JMP analyst na si Patrick Walravens, na nakakita ng ilang dahilan para suportahan ang Twilio, kabilang ang: “1) mayroon itong nangingibabaw na platform ng komunikasyon na nakatuon sa developer, na binabalikan nito sa isang diskarte sa paglago na pinangungunahan ng produkto; 2) nag-aalok ito ng lumalaking suite ng mga solusyon sa software sa pakikipag-ugnayan ng customer na may mataas na margin, kabilang ang Flex, Segment, at Engage, na ngayon ay tumatakbo bilang isang hiwalay na yunit ng negosyo; 3) tinutugunan nito ang isang malaking TAM na tinatayang ~$80B noong 2022; 4) ang bagong pagtutok ng kumpanya sa pagmamaneho ng kakayahang kumita kasama ng mga aksyon tulad ng isang $1B na buyback at ang plano ng CEO Jeff Lawson na bumili ng $10M ng karaniwang stock sa bukas na merkado; at 5) ang nalalapit na conversion ng mga bahagi ng Class B sa mga bahagi ng Class A noong Hunyo 28, 2023 ay sumasalamin sa susunod na yugto ng paglago at pagkahinog ng Twilio at isang positibong pag-unlad mula sa pananaw ng pamamahala ng korporasyon, sa aming pananaw.”

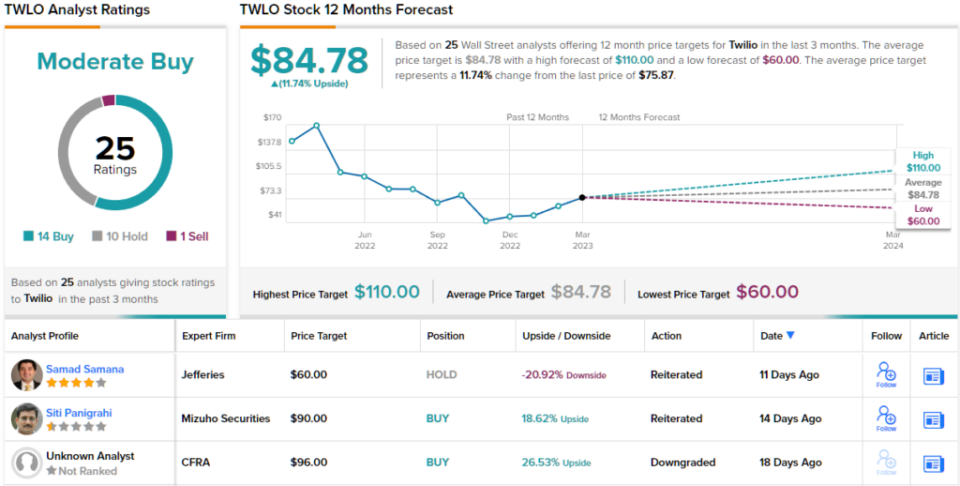

Sa kabuuan, nire-rate ng Walravens ang TWLO na nagbabahagi ng Outperform (ibig sabihin, Bumili), kasama ng $110 na target na presyo. Ang implikasyon para sa mga mamumuhunan? Pagtaas ng 45% mula sa kasalukuyang mga antas. (Upang mapanood ang track record ng Walravens, pindutin dito)

Kung titingnan ang consensus breakdown, batay sa 14 Buys, 10 Holds at 1 Sell, ang stock ay nag-claim ng Moderate Buy consensus rating. Sa pamamagitan ng $84.78 na average na target, ang mga bahagi ay tataas ~12% na mas mataas sa susunod na taon. (Tingnan Twilio stock forecast)

DraftKings Inc. (DKNG)

Ang susunod na stock na parehong sinasandalan nina Griffin at Wood ay ang DraftKings, isa pang pangalan na isang malaking panalo sa panahon ng pandemya na nahulog sa mahihirap na panahon sa muling pagbubukas.

Masasabi mong ang pang-araw-araw na fantasy sports at sports betting company ay puro laro sa patuloy na legalisasyon at paggamit ng online na pagtaya sa sports sa US Samantalang dati, kailangan mong hanapin ang pinakamalapit na den ng pagsusugal kung gusto mong tumaya , ngayon ay maaari ka na lang magbukas ng app at i-roll ang dice – hangga't legal itong gawin sa estado kung saan ka nakatira. At dito nakasalalay ang potensyal para sa paglago dahil hindi pa legal ang pagtaya sa online na sports sa humigit-kumulang 40% ng mga estado sa US. Ang DraftKings ay hindi pa ganap na aktibo sa lahat ng legal na estado, alinman, kasama ang DraftKings Sportsbook na available sa 20 estado.

Ang paglago ay tiyak na nasa tap sa pinakabagong quarterly statement ng kumpanya - para sa 4Q22. Ang kita ay tumaas ng 80.8% year-over-year sa $855 milyon, na nauna sa pagtataya ng Kalye ng $55.75 milyon. Tinalo din ng EPS na -$0.53 ang -$0.58 na hula.

Bilang resulta, itinaas ng kumpanya ang mga inaasahan para sa darating na taon, pinapataas ang patnubay sa kita sa 2023 mula sa hanay sa pagitan ng $2.8 bilyon hanggang $3 bilyon hanggang sa hanay sa pagitan ng $2.85 bilyon hanggang $3.05 bilyon. Inaasahan din ngayon ng DKNG ang 2023 adjusted EBITDA sa pagitan ng ($350) milyon at ($450) milyon kumpara sa nauna ($475) milyon hanggang ($575) milyon.

Nagustuhan ng mga mamumuhunan ang pinakabagong mga resulta at ligtas na sabihing parehong tumataya sina Griffin at Wood sa patuloy na tagumpay ng DKNG. Sa Q4, hinila ni Griffin ang gatilyo sa 4,506,200 shares, na dinala ang kabuuan niya sa mga hawak sa 5,015,666 shares na nagkakahalaga ng halos $98 milyon, habang si Wood ay may hawak na 25,032,084 shares - na nagkakahalaga sa hilaga ng $488 milyon.

Sa pagsasalamin sa tiwala ni Wood at Griffin sa DKNG, inaakala ng analyst ni Craig Hallum na si Ryan Sigdahl na ang pinakabagong pag-print ay nag-aalok ng maraming bagay upang maging masigasig.

"Nag-ulat ang DKNG ng malakas na beat/raise na ang pinaka-kapansin-pansing sorpresa ay ang mga cost efficiencies na makikita sa mga resulta ng Q4 at binagong patnubay sa 2023," paliwanag ng 5-star analyst. "Sa tingin namin ito ay isang mahalagang pivot sa mindset ng pamamahala mula hindi lamang sa paglago kundi pati na rin sa pamamahala ng gastos. Gaya ng sinabi namin sa mga naunang tala, bumuti ang mga kundisyon ng industriya noong 2H22 (pagbabawas ng intensity ng promosyonal/marketing, nananatiling malakas ang pagtaya), ang DKNG ay nakikibahagi (dahil sa pagbabago ng produkto at mga pagpapabuti sa istruktura), at nagsisimula nang bumaling ang sentimento ng mamumuhunan. Patuloy kaming naniniwala na ang DKNG ay magiging isa sa ilang pangmatagalang panalo sa sektor at magiging lubos na kumikita sa mahabang panahon, at sa tingin namin ang quarter na ito ay nagbibigay ng pinahusay na kakayahang makita iyon."

Hindi nakakagulat, ang Sigdahl ay nagre-rate ng DKNG na nagbabahagi ng isang Pagbili, habang ang kanyang $27 na target na presyo ay nagbibigay ng puwang para sa 38% na pagpapahalaga sa susunod na taon. (Para mapanood ang track record ni Sigdahl, pindutin dito)

Sa ibang lugar sa Kalye, ang stock ay nakakakuha ng karagdagang 12 na Pagbili at sa pagdaragdag ng 6 na Pag-hold at 2 Pagbebenta, lahat para sa isang Moderate Buy na consensus rating. Ang forecast ay tumatawag para sa isang taon na mga nadagdag ng 17%, isinasaalang-alang ang average na target ay nakatayo sa $22.86. (Tingnan Pagtataya ng stock ng DKNG)

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Pagwawaksi: Ang mga opinyon na ipinahayag sa artikulong ito ay ang mga itinampok na analisador. Inilaan ang nilalaman na gagamitin para sa mga layuning pang-impormasyon lamang. Napakahalagang gawin ang iyong sariling pagsusuri bago gumawa ng anumang pamumuhunan.

Pinagmulan: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html