Ano ang mangyayari sa mga kumpanyang tinustusan sa umuusbong na high-yield o “junk-bond” market sa pagkakataong ang US inflation na-pegged sa 7.9% noong Pebrero soars sa 10% at mananatili doon?

Iyan ay isang tanong na sinaliksik ng credit team ni Oleg Melentyev sa BofA Global sa isang tala ng kliyente noong Biyernes, na may pagtingin sa mga nakaraang pagkakataon kapag ang American inflation ay umakyat nang ganoon kataas, at natigil nang ilang sandali.

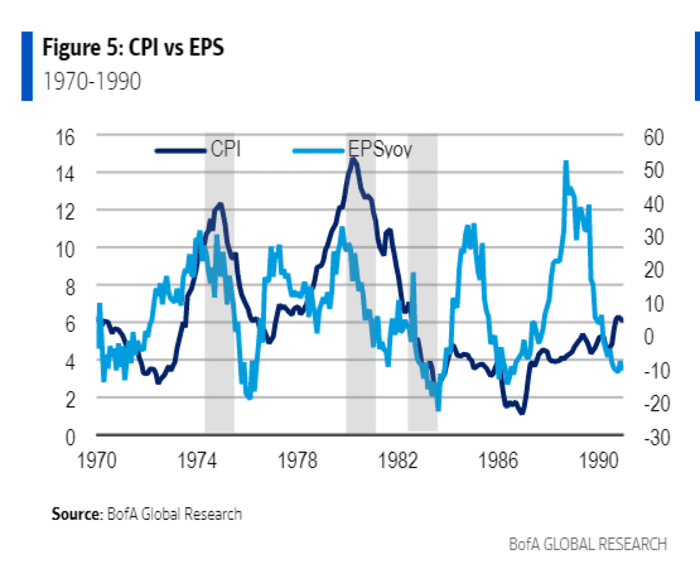

Ang isang mahalagang takeaway ay ang mga kita ng kumpanya ay unang tumaas noong 1970s nang dalawang beses na tumaas ang inflation sa itaas ng 10% para sa isang matagal na kahabaan. Nagtagal din para sa mas mataas na mga gastos sa pamumuhay upang maisalin sa bumabagsak na kita ng kumpanya.

Ipinapakita ng chart na ito ang paglago ng corporate earnings per share (EPS) na karamihan ay bumagsak pagkatapos ng 1973 hanggang 1975 recession, isang panahon kung kailan ang sikat na inflation tracker, ang consumer-price index (CPI), ay tumaas sa humigit-kumulang 12%, bilang krudo

CL00,

tumaas ang mga presyo kasunod ng embargo ng langis ng Arab.

Ang inflation ay umakyat sa itaas ng 10%, pagkatapos ay bumagsak ang mga kita ng kumpanya

Pangkalahatang Pananaliksik sa BofA

"Ang mga labangan sa paglago ng kita ay nasa -20% na konteksto noong 1976 at 1983, ibig sabihin, pagkatapos ng mga recession," isinulat ng pangkat ni Melentyev.

Upang makatiyak, ang nakaraang paglago ng kita ng kumpanya ay mas mataas kaysa sa mga nakalipas na dekada, na may average na humigit-kumulang 15% bawat taon noong 1970s, ngunit 6.2% lamang mula noong Enero 2000, ayon sa BofA.

Ang modernong junk-bond market ay hindi rin umiral hanggang noong 1980s nang ang mga mapanganib na alok sa utang ay nakatulong sa pag-udyok ng magandang pagkuha ng korporasyon, na ginagawang mas mahirap para sa mga analyst na gumawa ng madaling paghahambing sa nakaraan.

Gayunpaman, iniisip ng koponan ni Melentyev na ang mga default sa kaganapan ng isang pag-urong ay maaaring manatiling mababa dahil maaaring bayaran ng mga issuer ang mga lumang utang na may napalaki na daloy ng pera.

Kumakalat sa mabigat sa enerhiya na merkado ng junk-bond ng US lumiit ngayong linggo habang ang mga mamumuhunan ay nagbuhos ng halos $2 bilyong pondo sa sektor, ngunit din sa kakulangan ng bagong pagpapalabas para mabili ng mga mamumuhunan, ayon sa data ng BofA.

Mga spread ng junk-bond, o ang premium na binayaran nang mas mataas sa rate ng Treasury na walang panganib, bumagsak sa humigit-kumulang 343 na batayan na puntos sa itaas ng Treasury

TMUBMUSD10Y,

rate noong Huwebes, bumaba mula sa humigit-kumulang 421 na batayan na puntos halos dalawang linggo na ang nakalipas, ayon sa ICE BofA US High Yield Index.

Ang mataas na presyo ng langis ay naging biyaya din para sa mga kumpanya ng enerhiya, ang pinakamalaking segment ng US junk-bond market.

Bumaba ang presyo ng krudo sa ilalim ng $100 kada bariles noong Biyernes, isang araw matapos pahintulutan ni Pangulong Joe Biden ang pinakamalaking paglabas ng mga reserbang langis ng US upang matulungan ang mga Amerikano na nakaharap sa mataas na presyo sa gas pump sa kalagayan ng pagsalakay ng Russia sa Ukraine.

Ang pinakamalaking US junk-bond exchange-traded funds

HYG,

JNK,

natapos ang linggo ng 0.8% noong Biyernes, ayon sa FactSet. Kumpara iyon sa index ng S&P 500

SPX,

0.1% lingguhang kita at ang Nasdaq Composite Index

COMP

0.7% umakyat mula Lunes. Ang Dow Jones Industrial Average

DJIA,

bumaba ng 0.1% para sa linggo.

Pinagmulan: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo