Ang ikalawang kalahati ng taon ay hindi kailangang maging nakakatakot. Kahit na ang mapanlinlang na daan ay maaaring magpatuloy hanggang sa huling bahagi ng tag-araw, dapat isipin na ang inflation ay magsisimulang humina bilang resulta ng maraming disinflationary na pwersa na maaaring magkabisa.

Sa anumang kaso, maraming nakakaintriga na mataas na ani na mga stock ang naging mas mura sa nakalipas na ilang linggo. Sa kabila ng mas mababang presyo, negatibong momentum, at mas mahinang macro outlook, maraming mga analyst sa Wall Street ang nagpapanatili ng kanilang "Strong Buy" analyst rating consensus.

Dahil sa mga kakaibang lakas sa bawat negosyo, gusto kong ipangatuwiran na ang mga naturang rating ay karapat-dapat, dahil nagiging abala ang mga analyst sa pagpapababa ng bar sa karamihan ng iba pang mga kumpanya sa ikalawang kalahati.

Sa bahaging ito, ginamit namin Tool sa Paghahambing ng TipRanks upang tingnang mabuti ang tatlong matataas na ani na hindi pa naaasim ng Wall Street.

Suncor Energy (SU)

Ang Suncor Energy ay isang kumpanya ng enerhiya sa Canada na napakahirap na biyahe sa nakalipas na ilang taon. Bumagsak ang kumpanya nang bumagsak ang presyo ng langis sa bangin noong 2020. Bagama't biktima ng pagbagsak ng presyo ng langis ang dibidendo, mukhang handa na ang Suncor na bumawi sa nasayang na panahon ngayon na sa wakas ay pabor na rito.

Hindi tulad ng mas karaniwang mga producer ng langis sa America, ang Suncor ay isang pangunahing manlalaro sa Albertan oil sands. Ang langis ng Western Canadian Select (WCS) ay may posibilidad na ikalakal sa isang diskwento sa West Texas Intermediate (WTI). Dahil sa mataas na gastos sa produksyon at mabigat na emisyon, ang mga kumpanya ng enerhiya na may mga operasyon ng oil sands ay may posibilidad na makipagkalakalan nang may diskwento sa peer group. Sa kalaunan, ang pagdating ng mga solvent-aided na teknolohiya ay maaaring higit na mapahusay ang pinagbabatayan ng ekonomiya ng pagpapatakbo sa mga oil sands ng Canada, at mapababa ang relatibong diskwento sa mga kumbensyonal na producer ng langis.

Sa hinaharap, hahanapin ko ang Suncor upang patuloy na sulitin ang oil boom habang tumatagal ito. Kahit na ang langis ay dahil sa pagbaba ng recession, ang nababanat na pinagsamang negosyo ay dapat makatulong sa firm na makatiis ng masyadong masakit sa isang slide.

Sa pagsulat, ang Suncor stock trades sa timog lamang ng 10.5 beses na sumusunod sa mga kita. Iyan ay hindi kapani-paniwalang mura, dahil sa kung magkano ang operating cash flow na kayang gawin ng kumpanya sa susunod na taon. Ang 4.07% na ani ay masagana at naaayon sa mga producer ng US.

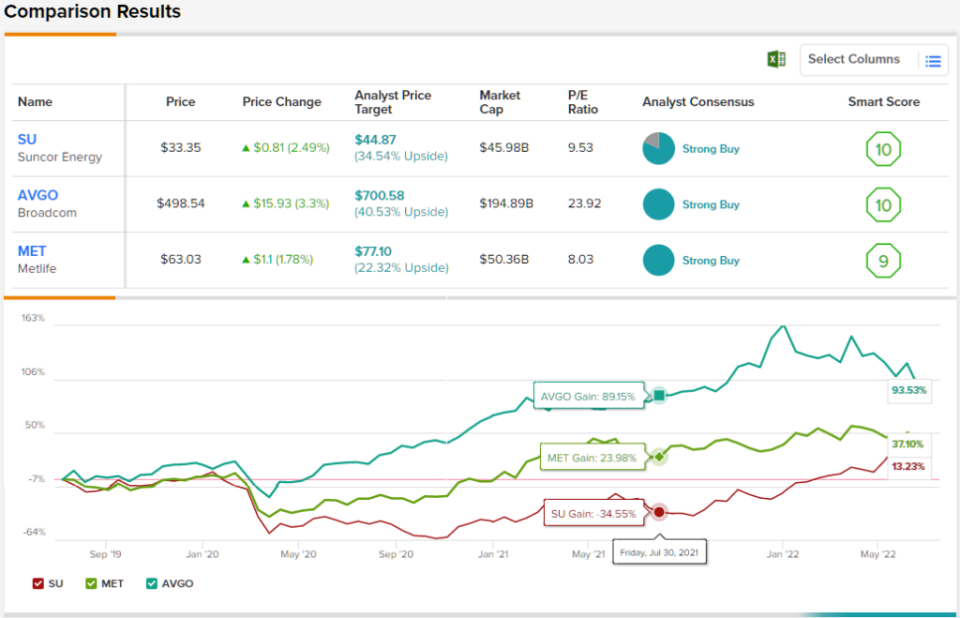

Sa pangkalahatan, ang mga SU share ay may Strong Buy rating mula sa analyst consensus, na nagpapakita na nakikita ng Wall Street ang kumpanyang ito sa isang solidong posisyon. Ang rating ay batay sa 9 na Pagbili at 2 Pag-hold na itinakda sa nakalipas na 3 buwan. Ang mga pagbabahagi ay ibinebenta sa halagang $33.35, at ang average na target ng presyo, sa $44.87, ay nagpapahiwatig ng ~35% na pagtaas ng potensyal. (Tingnan ang hula ng stock ng SU sa TipRanks)

Nakilala ang buhay (Nakamit)

Ang Metlife ay isang kumpanya ng seguro sa buhay na nag-aalok ng malawak na hanay ng iba pang serbisyong pinansyal. Ang kumpanya ay sari-sari sa heograpiya, na may pagkakalantad sa US, Asia, at Latin America. Sa pambihirang mga tagapamahala na nagpapatakbo ng palabas, nagawa ng Metlife na panatilihing buhay ang lakas nito kada quarter. Taon-to-date, ang stock ng Metlife ay tumaas lamang ng 2%, habang ang S&P 500 ay nanliligaw sa isang bear market.

Bagama't maaari tayong tumitig sa isang pag-urong sa 2023, ang Metlife ay tila higit na kayang ipagpatuloy ang mga suntok. Karagdagan, ang mas mataas na mga rate ng interes ay magandang pahiwatig para sa muling pamumuhunan na mga ani ng mga kompanya ng seguro. Habang itinataas ng Fed ang mga rate ng interes habang naghahanap upang mabawasan ang epekto sa ekonomiya, maaaring maiwasan ng Metlife ang matinding downside.

Sa anumang kaso, ang Metlife ay tila isang mahusay na pangmatagalang pamumuhunan para sa mga mamumuhunan na naghahangad ng higit na paglago na magkaroon sa merkado ng Asya, na nakakaranas ng umuusbong na gitnang uri. Kahit na ang pandaigdigang kahinaan sa ekonomiya ay maaaring magpatuloy sa loob ng higit sa isang taon, ang presyo ng pagpasok ay tila katamtaman sa pagsulat.

Sa kabila ng pagiging outperform ng mga merkado sa taong ito, ang Metlife stock trades sa 8.26 na beses na humahabol sa mga kita. Sa 3.23% dividend yield at isang "Strong Buy" analyst rating consensus, ang MET stock ay tila napakagandang halaga para sa mga naghahanap ng kita.

Ito ay hindi madalas na ang mga analyst ay sumang-ayon sa isang stock, kaya kapag nangyari ito, tandaan. Ang Strong Buy consensus rating ng MET ay batay sa isang nagkakaisang 10 Buys. Ang $77.10 na average na target ng presyo ng stock ay nagmumungkahi ng pagtaas ng 22% mula sa kasalukuyang presyo ng share na $94. (Tingnan ang MET stock forecast sa TipRanks)

Broadcom (AVGO)

Ang Broadcom ay isang semiconductor behemoth na bumaba ng 26% mula sa lahat ng oras na mataas nito. Ang mga semi ay medyo paikot, ngunit ang kumpanya ay gumawa ng malalaking hakbang upang pag-iba-ibahin ang software sa pamamagitan ng mga strategic acquisition.

Nitong huli, ang Broadcom ay gumagawa ng mga headline para sa $61 bilyon nitong cash at stock takeover ng VMWare. Ginagawa ng deal ang Broadcom na isang infrastructure tech na kumpanya na maaaring gumawa ng mga stock nito na hindi gaanong paikot sa susunod na pagbagsak ng ekonomiya, na may mas malaking bahagi ng kabuuang kita na nakukuha mula sa mga benta ng software.

Sa pagtingin sa ikalawang kalahati, ang Broadcom ay mukhang maayos na nakaposisyon upang lampasan ang kamakailang mga problema sa supply chain na nagpapabigat dito. Ang kumpanya ay medyo masigla tungkol sa mga kita nito sa pasulong. Habang patuloy na bumabagsak ang mga pagbabahagi sa tabi ng mas malawak na basket ng mga semi stock, hahanapin ko ang Broadcom upang ipagpatuloy ang pagbili ng sarili nitong stock.

Sa kabuuan, pinuri ko ang Broadcom sa pagiging mas may kamalayan sa halaga kaysa sa karamihan ng iba pang mga tech firm na may pagnanais na pagsamahin o makuha. Sa 23.7 beses lang na humahabol sa mga kita, lumilitaw na ang Broadcom ay isang market bargain na may promising growth at dividend profile. Sa pagsulat, ang mga pagbabahagi ay nagbubunga ng 3.40%.

Sa pangkalahatan, tinitingnan namin ang isang stock na may nagkakaisang pinagkasunduan sa Wall Street analyst – 13 reviewer ang nagtimbang, at lahat sila ay naglagay ng selyo ng pag-apruba dito, para sa isang Strong Buy rating. Ang mga pagbabahagi ng AVGO ay nakikipagkalakalan para sa $498.54, at ang $700.58 na average na target ng presyo ay nagmumungkahi ng puwang para sa 40.5% na paglago sa taong ito. (Tingnan ang AVGO stock forecast sa TipRanks)

Konklusyon

Ang Strong Buy na may rating na mga stock ng dibidendo ay nagiging mas mahirap makuha, dahil ang mga analyst ay naghahanap upang babaan ang bar sa ikalawang kalahati. Ang Suncor, Metlife, at Broadcom ay mga kumpanyang mahusay na pinamamahalaan na pinaninindigan ng Wall Street, kahit na sa gitna ng lumalaking macro headwinds. Sa tatlong pangalan, mukhang pinaka-buluous ang mga ito sa Broadcom. At sa tingin ko tama sila sa pera.

Upang makahanap ng magagandang ideya para sa stock ng stock sa kaakit-akit na mga pagpapahalaga, bisitahin ang TipRanks ' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

Disclaimer: Ang impormasyong nilalaman sa artikulong ito ay kumakatawan sa mga pananaw at opinyon ng manunulat lamang, at hindi ang mga pananaw o opinyon ng TipRanks o mga kaakibat nito, at dapat isaalang-alang para sa mga layuning pang-impormasyon lamang. Sa oras ng paglalathala ang manunulat ay walang posisyon sa alinman sa mga mahalagang papel na binanggit sa artikulong ito.

Pinagmulan: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html