Habang nagtatapos ang masakit na unang kalahati ng 2022, maraming namumuhunan sa kita ang umaasa para sa ilang uri ng kaluwagan. Maraming mga stock ng dibidendo ang nakakita ng kanilang mga ani na bahagyang gumapang sa mga nakaraang buwan habang ang kanilang mga presyo ng bahagi ay dahan-dahang bumababa.

Para sa mga namumuhunan sa kita, ang kasalukuyang kapaligiran ay naging napakalaban sa mga dip-buyers.

Nakaranas kami ng ilang panandaliang pagtalbog ng bear market ngayong taon. Siguradong marami pang susunod.

Bagama't ang posibilidad ng isang hugis-V na pagbawi ay lumiliit sa bawat mabilis na paggalaw na mas mababa, mayroon pa ring maraming oversold na mga stock out doon overdue para sa isang relief bounce.

Sa bahaging ito, gagamitin natin ang Tool sa Paghahambing ng TipRanks upang suriin ang tatlong stock ng dibidendo na tinitingnan pa rin ng Wall Street bilang "Mga Malakas na Pagbili."

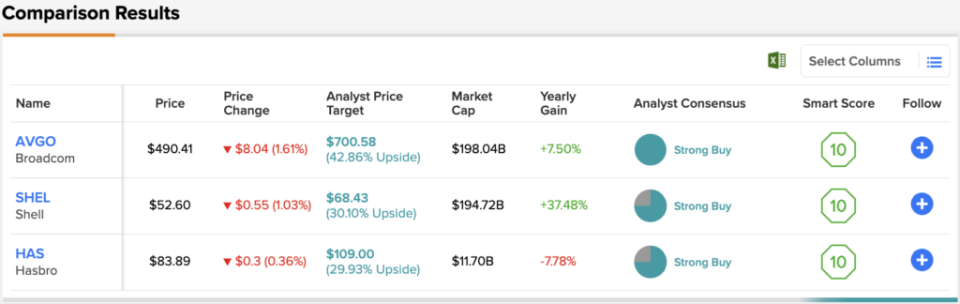

Broadcom (AVGO)

Ang Broadcom stock ay isang taga-disenyo at developer ng semis at nauugnay na software. Ang chip stock plunge ay naging malupit sa $195 bilyon na kompanya, na ngayon ay may 27% year-to-date.

Ang kumpanya ay sumang-ayon kamakailan na kumuha ng virtualization software company na VMWare, sa isang deal na nagkakahalaga ng $61 bilyon. Ang nasabing deal ay nagpapatibay sa pagkakaroon ng software ng Broadcom, at dahil sa timing ng deal (pagkatapos ng malaking pagbaba sa mga tech na stock), malaki ang posibilidad na umalis ang Broadcom nang may bargain. Magdagdag ng mga potensyal na synergies sa equation, at ang deal sa VMWare ay isa na dapat palakpakan ng mga mamumuhunan.

Sa kabila ng pagkakaiba-iba ng Broadcom sa software sa pamamagitan ng M&A, napapailalim pa rin ang kumpanya sa mga pagtaas at pagbaba ng semi space. Kahit na ang demand ng chip ay nananatiling hindi kapani-paniwalang matatag hanggang sa kasalukuyan, walang sinasabi kung ano ang maaaring idulot ng matinding pag-urong para sa gumagawa ng chip.

Sa isang banda, ang pangangailangan sa networking chip ay tila nasa uptrend, salamat sa katatagan ng enterprise, na higit pa sa handang mamuhunan sa trend ng digital transformation. Sa kabilang banda, mahirap sukatin kung saan ang demand sa katapusan ng taon kung magkakaroon ng karagdagang ebidensya ng paghina ng ekonomiya.

Kung mabilis na bumaba ang demand, ang anumang supply-chain ramp-up bilang tugon sa semi shortage ay maaaring humantong sa diskwento sa daan. Sa maraming bahagi, mataas ang demand ng chip, ngunit napipigilan ang supply. Kapag maayos na ang supply, hindi na masasabi kung saan ang demand. Para sa Broadcom, iyon ay isang malaking malapit-matagalang panganib.

Sa anumang kaso, fan ako ng pinakabagong pagkuha ng Broadcom. Ipinapakita nito na disiplinado ang pamamahala sa mga presyong babayaran nila. Sa pagsulat, ang stock ng AVGO ay nakikipagkalakalan sa 6.7 beses na mga benta at 24.3 beses na sumusunod sa mga kita. Sa isang 3.38% na ani ng dibidendo, ang Broadcom ay tila isang mahusay na halaga.

Ito ay hindi madalas na ang mga analyst ay sumang-ayon sa isang stock, kaya kapag nangyari ito, tandaan. Ang Strong Buy consensus rating ng AVGO ay batay sa isang nagkakaisang 13 Buys. Ang $700.58 na average na target ng presyo ng stock ay nagmumungkahi ng malaking pagtaas ng ~47% mula sa kasalukuyang presyo ng pagbabahagi na $477.84. (Tingnan ang AVGO stock forecast sa TipRanks)

Shell (Shel)

Ang Shell ay isang oil supermajor na sa wakas ay nahulog sa isang correction pagkatapos tumakbo kasama ang mga toro ng enerhiya sa loob ng higit sa isang taon. Ang Shell ay isang British firm na may pinasimple na istraktura ng pagbabahagi, at isang makatas na 3.5% na ani ng dibidendo kasunod ng pinakabagong pullback.

Habang muling tumataas ang presyo ng langis, mahirap bilangin ang higanteng enerhiya dahil mukhang sulitin nito ang oil at gas windfall. Sa paglipas ng panahon, handa na ang Shell na lumipat sa mga renewable, na may isang modelo ng enerhiya bilang isang serbisyo na tumutugon nang naaayon sa panahon.

Sa katunayan, ang mga renewable ay ang hinaharap, at nais ng Shell na maging may kaugnayan sa gayong hinaharap. Pansamantala, ang lahat ay tungkol sa upstream at marketing na mga segment, na malaki pa rin ang naiimpluwensyahan ng presyo ng langis. Habang ang upstream ay dahan-dahang humihina sa produksyon sa paglipas ng mga taon, maaaring hindi ang Shell ang maglaro para sa isang "mas mataas para sa mas mahabang" uri ng kapaligiran.

Sa anumang kaso, ang negosyo ng LNG (liquefied natural gas) ay isang mahusay na transisyonaryong enerhiya na makakatulong sa Shell na dahan-dahang bawasan ang mga carbon emission nito sa mga dekada. Sa mababang 0.7 beta at katamtamang 9.4 na beses na sumusunod sa maramihang mga kita, ang Shell ay isang mahusay na stock upang pigilan ang iyong mga taya.

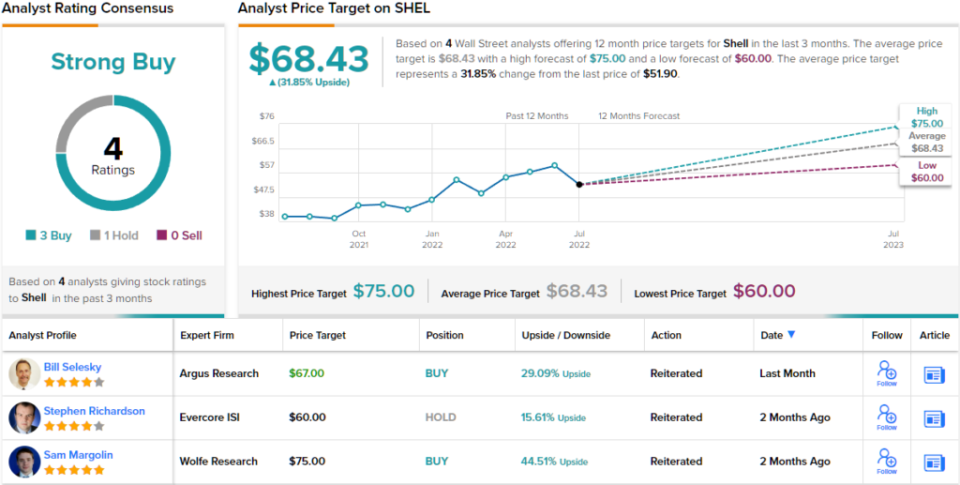

Ang 4 na kamakailang pagsusuri ng analyst sa kumpanya ng enerhiya na ito ay bumaba sa 3 hanggang 1 pabor sa Buys over Holds, at sinusuportahan ang Strong Buy analyst consensus rating. Ang mga pagbabahagi ay nakikipagkalakalan para sa $51.90 at ang average na target na $68.43 ay nagpapahiwatig ng pagtaas ng ~32%. (Tingnan ang pagtataya ng stock ng SHEL sa TipRanks)

Hasbro (MAY)

Ang Hasbro ay isang kumpanya ng laruan na dumudulas nang humigit-kumulang 20% taon-to-date. Hindi na nabawi ng stock ang mga mataas na pre-pandemic nito. Ngayong tungkol sa recession ang pinag-uusapan, downtrending na naman ang stock. Bagama't hindi malamang na muling babalikan ni Hasbro ang mga mababang 2020, tila ang pag-urong ng mga mamimili ay maaaring mabigat sa pangangailangan sa holiday. Para sa gayong pana-panahong stock, ang mga kamakailang macro headwind ay hindi nakapagpapatibay.

Gayunpaman, umaasa ang mga analyst, na may rating na "Malakas na Pagbili". Ang stock ay humahawak ng sarili nitong medyo mahusay sa pamamagitan ng kamakailang alon ng mga pagkagambala sa supply-chain. Dahil nasa tamang landas ang panig ng supply ay hindi nangangahulugang mananatiling matatag ang demand sa pagtatapos ng taon. Dagdag pa, ang pagpapatuloy ng COVID headwinds ay maaari ding mabigat.

Bagama't ang mga digital na laro at iba pang mga teknolohiya ay maaaring makaiwas sa paggastos mula sa mga laruan, sa palagay ko ay walang dahilan kung bakit hindi maaaring umiral ang mga pisikal na laruan at laro. Mayroon silang ilang taon, pagkatapos ng lahat.

Sa ngayon, ang retail stalwart ay isang low-cost income play. Sa pagsulat, ang stock ay nakikipagkalakalan sa 1.8 beses na benta at 28.2 beses na sumusunod sa mga kita, na may 3.34% na ani ng dibidendo.

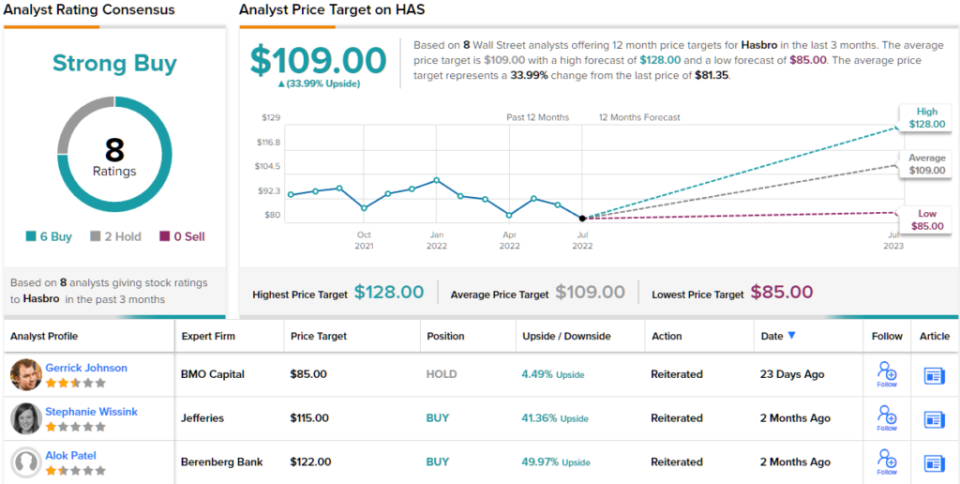

Sa pangkalahatan, nakakuha ang HAS stock ng 8 kamakailang review ng analyst, na bumaba sa 6 na Pagbili laban sa 2 Hold, para sa isang Strong Buy consensus rating. Ang mga pagbabahagi ay nakikipagkalakalan para sa $81.35, at ang kanilang $109 na average na target ng presyo ay nagpapahiwatig ng ~34% na pagtaas para sa susunod na 12 buwan. (Tingnan ang HAS stock forecast sa TipRanks)

Konklusyon

Maraming mga analyst ang nagpapababa ng bar sa mga target ng presyo at mga rating sa mga stock nitong huli. Ang sumusunod na tatlong pangalan ay nagpapanatili ng kanilang katayuang "Malakas na Pagbili" at mahusay na pangmatagalang paglalaro para sa mga mangangaso ng ani.

Inaasahan ng Wall Street ang karamihan mula sa Broadcom sa tatlong pangalan sa bahaging ito, na may higit sa 40% sa upside sa susunod na taon.

Upang makahanap ng magagandang ideya para sa pangangalakal ng mga stock ng dibidendo sa mga kaakit-akit na halaga, bisitahin ang TipRanks' Pinakamahusay na Stocks na Bilhin, isang bagong inilunsad na tool na pinagsama ang lahat ng mga pananaw sa equity ng TipRanks.

basahin ang buong Pagsisiwalat

Pinagmulan: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html