Sa unang pagkakataon, ang pambansang utang ng US ay tumawid sa itaas $ 31 trilyon ngayong buwan, sa panahon na ang Federal Reserve ay umaatras mula sa pagbili ng utang ng gobyerno at ang interes ng mga dayuhang mamumuhunan dito ay humihina.

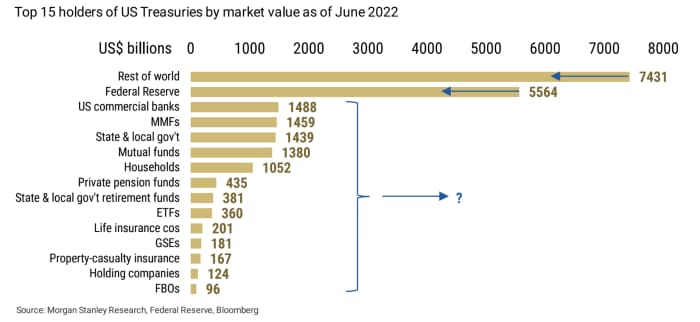

Dahil ang pinakamalaking manlalaro ay wala sa larawan, ang Treasurys ay naghahanap na ngayon ng isa pang maaasahang grupo ng mga mamimili. Mayroong maliit na pagdududa na ang mga mahalagang papel ay mapupunta sa mga kamay ng isang tao, ayon sa strategist na si Matthew Hornbach sa Morgan Stanley. Ang mas malaking tanong, aniya, ay kung anong presyo ang mga securities na iyon ay bibilhin at ibebenta sa pamamagitan ng mga marginal na manlalaro.

Pinagmulan: Morgan Stanley Research, Federal Reserve, Bloomberg

Ang kawalan ng mga pangunahing mamimili para sa Treasurys ay isa lamang pinagmumulan ng pag-aalala sa listahan ng mga alalahanin na sumasalot sa merkado ng bono ng gobyerno ng US. Ang merkado, karaniwang ang pinakamalalim at pinaka-likido na merkado ng fixed-income sa mundo, ay sa katunayan ay nahaharap sa pagnipis ng pagkatubig — na sinasabi ng ilang mga mangangalakal, akademya, at mga guro ng bond-market na maaaring lumikha ng isang krisis. Bilang karagdagan, ang Treasury market's katapat sa UK ay nakaranas ng kamakailang mga ligaw na selloff na humantong sa mga interbensyon ng Bank of England at nagtaas ng pangamba ng spillover sa mga merkado ng US.

Basahin: Ang Krisis sa UK ay Bumagsak sa US Junk Debt at Opinyon: Ang stock market ay nasa problema. Iyon ay dahil ang merkado ng bono ay 'napakalapit sa pag-crash.'

“Ang iba't ibang uri ng aktor sa ekonomiya ay bumibili ng US Treasuries. Kung ang mga mamimili ay mga komersyal na bangko, mga tagapamahala ng asset, o mga sambahayan ng US, ang mga mahalagang papel ng Treasury na inisyu ng gobyerno ay bibilhin ng isang tao, "isinulat ni Hornbach sa isang tala noong Martes. Ang mas nauugnay na tanong para sa mga mamumuhunan sa pangkalahatan "ay hindi kung sino ang bibili ng mga mahalagang papel, ngunit sa anong presyo?"

Ang mga bumabagsak na presyo ng bono ay isinasalin sa mas mataas na mga ani ng Treasury at, sa ngayon, ang mga ani ay nasa itaas o hindi malayo sa 4% — mga antas na hindi pa nakikita sa loob ng mahigit isang dekada. Sa teoryang, ang karagdagang pagbaba sa mga presyo ng bono ay magtutulak sa mga ani na mas mataas, na masisira ang apela ng mga mapanganib na asset tulad ng mga stock, sa panahon na ang ilang mga kalahok sa merkado ay naglagay ng ideya ng halos 5% target ng rate ng fed-funds sa radar. Ang lumalagong mga inaasahan para sa isang 5% na target na rate ng fed-funds ay malamang na itulak ang mga ani ng Treasury patungo sa 5%.

Sa nakalipas na 30 taon o higit pa, ang nag-iisang pinakamahalagang salik na tumukoy sa antas ng mga ani ng Treasury - na gumagalaw sa kabaligtaran ng mga presyo - ay ang Fed dahil ang patakaran nito sa rate ng interes at pasulong na gabay ay nagtutulak ng mga inaasahan, sinabi ni Hornbach.

Ngayon na ang sentral na bangko ay nagtataas ng mga rate ng interes sa pinakamabilis na bilis sa mga dekada upang mapigil ang talamak na inflation, lumiliit din ang balanse nito pagkatapos tapusin ang mga pagbili ng bono sa mas maagang bahagi ng taong ito — lahat ay may layuning higpitan ang mga kondisyon sa pananalapi.

Samantala, ang mga dayuhang mamumuhunan - pinamumunuan ng mga nasa Japan at China, na nagbigay daan para sa buong mundo na makamit ang malalaking posisyon sa Treasurys mula 2001 hanggang 2010 - ay patuloy na binabawasan ang kanilang mga hawak na bono ng gobyerno ng US mula noong 2014, ayon sa Morgan Stanley strategist.

Data na ibinigay ng Barclays

BARC,

noong Martes ay nagpinta ng negatibong larawan sa pangkalahatan para sa mga merkado ng fixed-income ng US. Sa kabuuan, ipinakita nito na ang mga pondo ng bono ay nakakita ng pagtaas ng mga pag-agos sa loob ng linggong natapos noong Oktubre 5, tulad ng pagbaba ng mga dayuhang pag-iingat ng mga Treasury sa Fed.

Noong Martes, bumalik ang mga mangangalakal mula sa Columbus Day holiday na nagsara sa US bond market sa nakaraang session. Dalawa-

TMUBMUSD02Y,

at 10-taong US bond yield

TMUBMUSD10Y,

umabante sa dalawang linggong pinakamataas noong Martes, habang ang 30-taon

TMUBMUSD30Y,

umabot sa pinakamataas na antas nito mula noong 2014. Ang mga industriyal ng Dow ay nagtapos ng 0.1%, habang ang S&P 500

SPX,

at ang Nasdaq Composite ay natapos nang mas mababa.

Source: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- presyo-11665507637?siteid=yhoof2&yptr=yahoo