Key Takeaways

- Ang GMX ay isang desentralisadong palitan na binuo sa Avalanche at Arbitrum.

- Hinahayaan nito ang mga user ng DeFi na mag-trade ng hanggang 30x na leverage sa paraang walang pahintulot.

- Nag-aalok ang GMX ng maayos na karanasan ng user na ganap na angkop sa mga retail na mangangalakal ng DeFi.

Ibahagi ang artikulong ito

Ang mga gumagamit ng GMX ay maaaring "mahaba" o "maikli" hanggang 30 beses ang laki ng kanilang collateral sa pamamagitan ng paghiram ng mga pondo mula sa isang malaking liquidity pool.

Desentralisadong Leverage

Ang GMX ay isang sikat desentralisadong palitan na dalubhasa sa panghabang-buhay na futures trading. Inilunsad sa Ethereum Layer 2 network Arbitrum noong huling bahagi ng 2021 at kalaunan ay na-deploy sa Avalanche, ang proyekto ay mabilis na nakakuha ng traksyon sa pamamagitan ng pag-aalok sa mga user ng leverage na hanggang 30 beses sa kanilang idinepositong collateral.

Ang leverage trading—ang pagkilos ng paghiram ng mga pondo mula sa mga financial platform upang mapataas ang pagkakalantad ng isang tao sa paggalaw ng presyo—ay naging mahalagang bahagi ng crypto ecosystem sa mga nakaraang taon. Sa iba pang mga bagay, binibigyang-daan nito ang mga kalahok sa merkado na kumita mula sa mga pagbaba ng presyo, bawasan ang panganib sa hindi tiyak na mga kondisyon, at tumaya nang malaki sa isang asset kapag sila ay may pananalig.

Mayroong ilang mga paraan ng pagkuha ng leverage sa crypto. Binance, FTX, at iba pang sentralisadong palitan ay nag-aalok sa mga customer ng kakayahang humiram ng mga pondo para sa mga layunin ng pangangalakal. Parehong hinahayaan ng Binance at FTX ang mga customer na humiram ng maximum na hanggang 20 beses sa kanilang paunang deposito. Ang mga protocol ng DeFi tulad ng Aave at MakerDAO ay naglalabas ng mga pautang laban sa crypto collateral sa paraang walang pahintulot. Kamakailan lamang, ang mga tradisyunal na kumpanya sa pananalapi tulad ng GME Group at ProShares ay nagsimulang mag-alok sa kanilang mga kliyenteng institusyonal ng access sa mga produktong ginagamit tulad ng mga opsyon sa mga kontrata ng Ethereum futures at Bitcoin Short ETFs sa kanilang mga namumuhunan sa institusyon.

Naiiba ang GMX sa mga naturang serbisyo dahil isa itong desentralisadong palitan na nag-aalok ng mga serbisyo sa pangangalakal ng leverage. Kaugnay nito, pinagsasama nito ang isang katulad na karanasan sa iba pang mga palitan ng DeFi tulad ng Uniswap sa mga serbisyo ng leverage na pangangalakal na inaalok ng mga tulad ng Binance. Sa GMX, ang mga user ay maaaring tumagal ng hanggang 30x na leverage sa BTC, ETH, AVAX, UNI, at LINK trades. Sa madaling salita, kung ang isang negosyante ay nagdeposito ng $1,000 na halaga ng collateral sa GMX, maaari silang humiram ng hanggang $30,000 mula sa liquidity pool nito. Sa gabay na ito, i-unpack namin ang alok ng GMX upang matiyak kung ito ay ligtas, at kung dapat mo itong gamitin para sa iyong susunod na mataas na conviction na taya.

Trading sa GMX

Ang pangangalakal sa GMX ay sinusuportahan ng isang multi-asset na GLP pool nagkakahalaga ng higit sa $254 milyon sa oras ng press. Hindi tulad ng maraming iba pang ginagamit na serbisyo sa pangangalakal, ang mga gumagamit ay humiram ng mga pondo mula sa isang liquidity pool na naglalaman ng BTC, ETH, USDC, DAI, USDT, FRAX, UNI at LINK sa halip na isang entity.

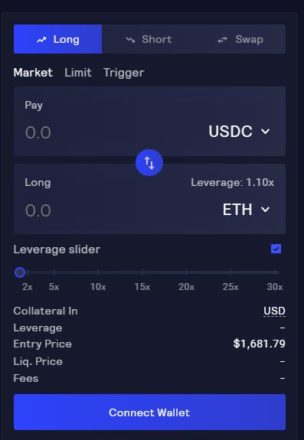

Ang mga user ay maaaring "mahaba," "maikli," o magpalit lang ng mga token sa palitan. Ang mga mangangalakal ay nagtatagal sa isang asset kapag inaasahan nilang tataas ang halaga nito, at kulang sila sa inaasahan na makabili ng isang asset pabalik sa mas mababang presyo. Sa GMX, maaaring pumili ang mga user ng pinakamababang antas ng leverage na 1.1x ng kanilang deposito at isang maximum na antas na 30x sa mahaba at maiikling trade.

Ang GMX ay pinapagana ng Chainlink Oracles. Gumagamit ito ng pinagsama-samang feed ng presyo mula sa mga nangungunang palitan ng dami upang mabawasan ang panganib sa pagpuksa mula sa mga pansamantalang mitsa. Ang isang pagpuksa ay nangyayari kapag ang collateral ng isang gumagamit ay naging hindi sapat upang mapanatili ang isang kalakalan; pilit na isinasara ng platform ang posisyon at ibinulsa ang deposito upang masakop ang mga pagkalugi nito.

Kapag nagbukas ang isang user ng trade o nagdeposito ng collateral, kumukuha ang GMX ng snapshot ng halaga ng dolyar nito. Ang halaga ng collateral ay hindi nagbabago sa buong kalakalan kahit na ang presyo ng pinagbabatayang asset ay nagbabago.

Ang mga bayarin sa pangangalakal upang buksan o isara ang isang posisyon ay pumapasok sa 0.1%. Ang isang variable na bayarin sa paghiram ay mababawas din sa deposito bawat oras. Ang mga bayarin sa pagpapalit ay 0.33%. Dahil ang protocol mismo ang nagsisilbing counterparty, may kaunting epekto sa presyo kapag pumapasok at lumalabas sa mga trade. Sinasabi ng GMX na maaari itong magsagawa ng malalaking trade nang eksakto sa mark price depende sa lalim ng liquidity sa trading pool nito.

Kapag gusto ng isang user na magtagal, maaari silang magbigay ng collateral sa token na kanilang itinaya. Anumang kita na kanilang matatanggap ay binabayaran sa parehong asset. Para sa shorts, limitado ang collateral sa mga sinusuportahang stablecoin ng GMX—USDC, USDT, DAI, o FRAX. Ang kita sa shorts ay binabayaran sa stablecoin na ginamit.

Tokenomics at Liquidity

Ang protocol ay may dalawang katutubong token: GMX at GLP.

Ang GMX ay ang utility at token ng pamamahala. Maaari itong maging sa kasalukuyan staked para sa 22.95% na rate ng interes sa Arbitrum at 22.79% sa Avalanche.

Maaaring makakuha ang mga staker ng tatlong uri ng reward kapag na-lock nila ang GMX: escrowed GMX (esGMX), multiplier point, at ETH o AVAX reward. Ang esGMX ay isang derivative na maaaring i-stakes o i-redeem para sa GMX sa loob ng isang yugto ng panahon, habang ang mga multiplier point ay nagbibigay ng gantimpala sa mga pangmatagalang staker ng GMX sa pamamagitan ng pagpapataas ng rate ng interes sa kanilang mga hawak. Bukod pa rito, 30% ng mga bayarin na nabuo mula sa swap at leverage trading ay kino-convert sa ETH (sa Arbitrum) o AVAX (sa Avalanche) at ibinabahagi sa mga staked na may hawak ng GMX.

Ang GMX token ay mayroon ding floor price fund. Ginagamit ito para matiyak na may sapat na liquidity ang GLP pool, magbigay ng maaasahang stream ng mga reward sa ETH para sa staked GMX at bumili at mag-burn ng mga GMX token upang mapanatili ang isang minimum na presyo ng GMX laban sa ETH. Lumalaki ang pondo salamat sa mga bayarin na naipon sa pamamagitan ng pares ng pagkatubig ng GMX/ETH; sinusuportahan din ito ng mga OlympusDAO bond.

Sa oras ng pagsulat, ang kabuuang supply ng GMX nakatayo sa 7,954,166 na nagkakahalaga ng higit sa $328 milyon, 86% nito ay nakataya. Ang kabuuang supply ay nag-iiba depende sa esGMX redemptions, ngunit ang development team ay naghula na ang supply ay hindi lalampas sa 13.25 milyon. Lampas sa threshold na iyon, ang pag-print ng mga bagong GMX token ay magiging kondisyon sa pag-apruba ng DAO.

Ang pangalawang token, GLP, ay kumakatawan sa index ng mga asset na ginamit sa trading pool ng protocol. Maaaring ma-minted ang mga GLP coins gamit ang mga asset mula sa index, gaya ng BTC o ETH, at maaaring ma-burn para i-redeem ang mga asset na ito. Ang mga may hawak ng GLP ay nagbibigay ng pagkatubig na kailangan ng mga mangangalakal upang makakuha ng leverage. Nangangahulugan ito na nagbu-book sila ng tubo kapag natalo ang mga mangangalakal, at nalulugi sila kapag nag-book ng tubo ang mga mangangalakal. Bukod pa rito, nakakatanggap sila ng mga reward na esGMX at 70% ng mga bayaring nabubuo ng protocol. Ang mga bayarin ay binabayaran sa alinman sa ETH o AVAX. Ang mga token ng GLP ay awtomatikong staked at maaari lamang tubusin, hindi ibenta. Ang kasalukuyang rate ng interes ay 31.38% sa Arbitrum at 25.85% sa Avalanche.

Ang presyo ng GLP ay nakasalalay sa presyo ng pinagbabatayan nitong mga asset, pati na rin ang pagkakalantad ng mga gumagamit ng GMX patungo sa merkado. Kapansin-pansin, ang GLP ay nagdurusa kapag ang mga mangangalakal ng GMX ay umikli sa merkado at ang presyo ng mga asset ng pool ay bumababa rin. Gayunpaman, ang mga may hawak ng GLP ay kumikita kapag ang mga mangangalakal ng GMX ay umikli at tumaas ang mga presyo, ang mga mangangalakal ng GMX ay humahaba at bumaba ang mga presyo, at ang mga mangangalakal ng GMX ay humahaba at tumaas ang mga presyo.

Final saloobin

Ang GMX ay user-friendly. Maginhawa ang pakiramdam ng karanasan sa pangangalakal, at ang system ay nagbibigay sa mga user ng masusing data. Sa tuwing pumapasok o nagsasara ng isang posisyon, madaling mahanap ang laki ng collateral, halaga ng leverage, presyo ng pagpasok, presyo ng pagpuksa, mga bayarin, magagamit na pagkatubig, slippage, spread, at PnL (mga kita at pagkalugi). Ang interface ng protocol ay nagbibigay ng maraming impormasyon na nauugnay sa mga asset nito sa ilalim ng pamamahala, dami ng kalakalan, bayad, at posisyon ng negosyante. Ang website ay nagdedetalye din ng GMX at GLP's market capitalizations at itinatampok ang mga partnership, integrations, at mga kaugnay na proyekto ng komunidad ng proyekto. Kasama rin sa website ang isang seksyon ng dokumentasyon, na nagbibigay ng impormasyon sa iba't ibang bahagi ng palitan, at nagmumungkahi ng mga pamamaraan upang maiugnay sa Arbitrum o Avalanche, o upang makakuha ng mga token ng GMX at GLP. Salamat sa detalyadong website nito, nagbibigay ang GMX ng impresyon ng transparency. Bilang resulta, ang mga mekanismo ng protocol ay medyo simple upang maunawaan.

Sa walang pahintulot nitong accessibility at leveraged na alok sa pangangalakal, pinagsasama ng GMX ang karanasan ng parehong desentralisado at sentralisadong palitan, na nagpapakita na ang mga DeFi protocol ay patuloy pa rin sa panibagong lugar araw-araw. Ang dami ng kalakalan ng protocol ay may higit sa tatlong beses sa nakalipas na dalawang buwan at ngayon ay nasa pagitan ng $290 milyon at $150 milyon araw-araw, na nagpapahiwatig ng lumalaking interes sa mga crypto natives. Dahil ang GMX ay hindi pa humahawak ng bilyun-bilyong dolyar na dami tulad ng mga sentralisadong katapat nito, kasalukuyan itong isang produkto na pinakaangkop sa maliliit na retail na mangangalakal. Gayunpaman, pagkatapos ng mabilis na paglago sa nakalipas na mga buwan, malapit nang maakit ng GMX ang institutional market habang mas maraming malalaking manlalaro ang nagsimulang mag-eksperimento sa DeFi. Sa mas maraming puwang para sa paglago sa hinaharap, ito ay nagkakahalaga ng pagsubaybay.

Pagbubunyag: Sa oras ng pagsulat, ang may-akda ng pirasong ito ay nagmamay-ari ng ETH at ilang iba pang mga cryptocurrencies.

Ibahagi ang artikulong ito

Pinagmulan: https://cryptobriefing.com/gmx-review-defis-buzzy-30x-leverage-exchange/?utm_source=feed&utm_medium=rss