Sa sandaling ang ika-3 pinakamalaking stablecoin, TerraUSD (UST) nayanig ang kabuuan stablecoin market matapos itong bumagsak noong Mayo 9. Sa halip na sa wakas ay mag-isip ng solusyon sa mga algorithmic stable tulad ng iniisip ng libu-libong tao, naging zero ito halos magdamag.

Nabigo ang UST dahil sa biglaan at malawakang sell-off habang humihina ito, na naging sanhi ng labis na halaga ng Terra (LUNA) na nai-minted. Sa kabila ng mabilis na paglawak ng suplay nito, LUNA nabigo na muling i-anchor ang UST sa $1 dahil bumagsak ang halaga nito.

Ang market cap ng UST ay lumampas sa Binance USD (BUSD) noong Abril, ibig sabihin, ito ay sumunod lamang sa likod ng Tether (USDT) at USD Coin (USDC). Gayunpaman, ang pagbagsak ay dumating nang napakabilis na huli na para sa maraming mamumuhunan na mag-cash out sa pagkalugi.

Ang kaganapan ay lumikha ng pinakamalaking krisis ng tiwala sa DeFi. Hindi na stable ang mga stablecoin.

Ngunit ang mga krisis ay nagdadala ng kanilang sariling pagkakataon. Paano nagbago ang stablecoin market pagkatapos ng UST?

Kinakabahan ang mga tao tungkol sa Tether at pag-init sa USD Coin

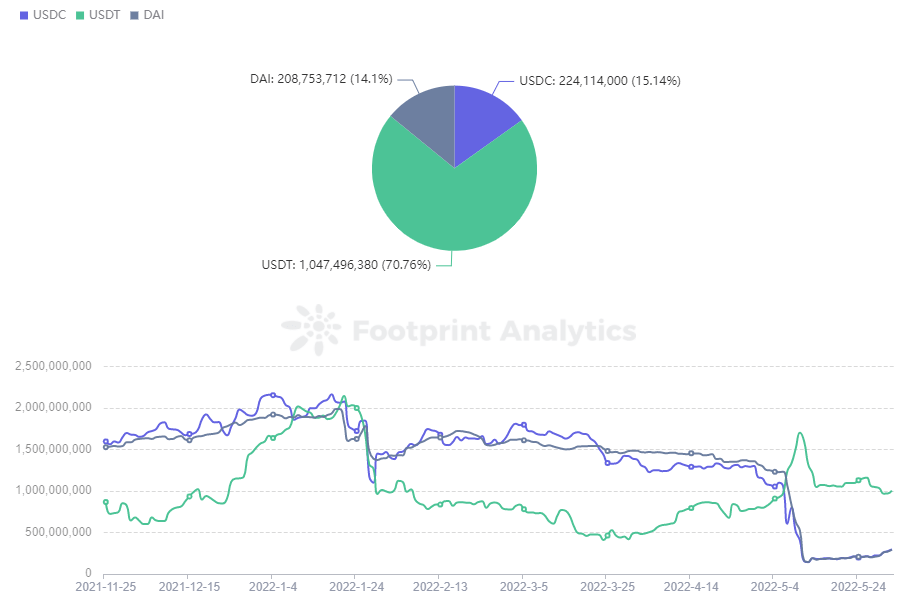

Ang USDT at USDC ay halos 80% ng kabuuang stablecoin market.

Para sa bawat USDT na ibinigay, ang bank account ng Tether ay idedeposito sa pagpopondo ng USD sa isang 1:1 na batayan. Ang USDC ay katulad ng USDT at inisyu ng Circle.

Ang USDT ay higit na kontrobersyal na proyekto sa dalawa. Noong Okt. 2021, nakakuha ito ng makabuluhang press coverage para dito diumano'y kawalan ng transparency at paulit-ulit na parusa mula sa mga regulator ng US para sa pagsisinungaling sa publiko.

Nang bumagsak ang UST, naisip kaagad ng mga tao ang USDT, at ang market cap nito ay bumaba ng higit sa $10 bilyon hanggang $72.5 bilyon sa loob ng kalahating buwan.

Ang 3pool ng Curve, ang pinakamalaking pool nito (binubuo ng DAI, USDC, at USDT) ay sumasalamin sa sentimento ng merkado sa paligid ng mga pangunahing kuwadra.

Ang USDT ay dating nanatili sa 20-30% ng pool. Gayunpaman, nang bumagsak ang Terra Luna, sinimulan ng mga user na ihagis ang kanilang USDT sa pool at makipagpalitan ng USDC at DAI. Ang galit na galit na sell-off na ito ay humantong sa USDT peaking sa 83%.

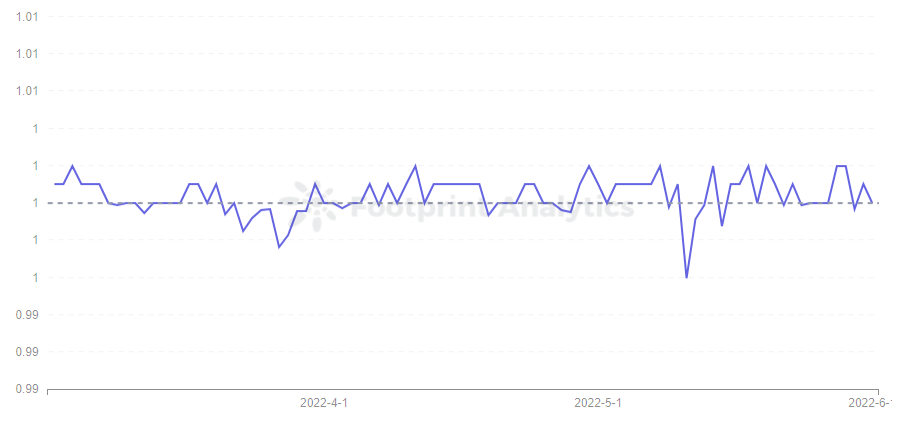

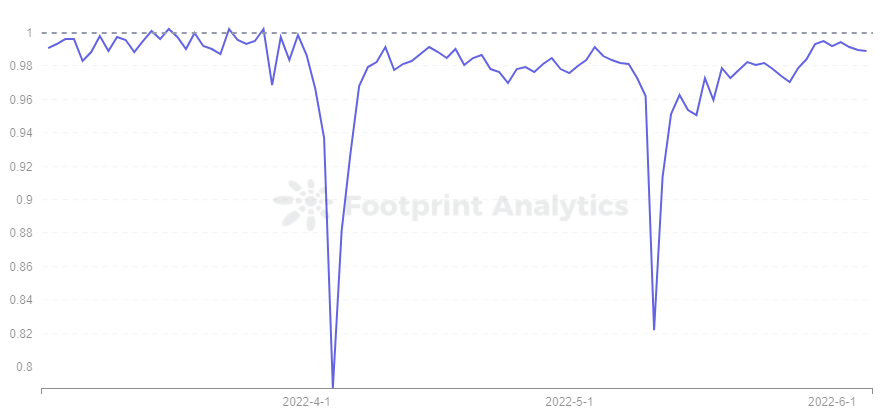

Bago ang pagbagsak, ang presyo ng USDT ay may posibilidad na mag-hover sa itaas ng $1, ngunit ang kaganapan ay nagdala nito sa halos tatlong buwang mababang $0.996. Si Paolo Ardoino, CTO ng Tether, ay nag-anunsyo sa Twitter na nag-redeem sila ng $7 bilyon para tulungan itong mabawi ang dollar anchor nito, at kumpiyansa siya na maaari niyang ipagpatuloy ito kung gusto ng market.

Ang hakbang ay nagpanumbalik ng ilang kumpiyansa at ang porsyento ng USDT ng 3pool ay bumaba sa 61% noong Hunyo 5.

Bumaba ang market cap ng USDT $10 bilyon, ngunit ang bahagi nito sa kabuuang stablecoin market ay hindi bumababa.

Ito ay humantong sa tanong kung saan tumakas ang bahagi ng UST sa merkado.

Ayon sa Footprint Analytics, ang USDC ang naging pinakamalaking benepisyaryo, na ang market cap nito ay tumaas mula $48.3 bilyon hanggang $54.1 bilyon at ang market share nito mula 27% hanggang 34%.

Nahanap ng DAI ang tuntungan nito habang ang Magic Internet Money ay natitisod

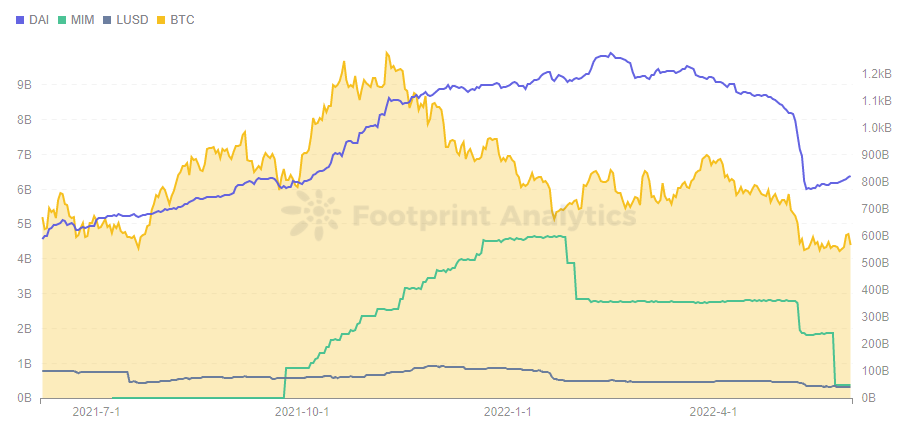

Ang mga overcollateralized na stablecoin, na pinamumunuan ng Dai (DAI), Magic Internet Money (MIM), at Liquity (LUSD) ay ginawa sa pamamagitan ng pagdedeposito ng mga non-stablecoin na lampas sa 1:1 ratio sa protocol bilang collateral.

Ang mga overcollateralized na coins na ito ay naapektuhan ng pagbagsak ng UST, ngunit hindi direkta. Ang kaukulang market cap ng DAI at MIME bumaba ng $2 bilyon, ngunit nagsimula ang pababang trend na ito noong Mayo 6, bago ang pag-crash ng UST.

Ang DAI ay kadalasang kino-collateral ng Bitcoin (BTC) at Ethereum (ETH), habang ang MIM ay kino-collateral ng mga asset na may interes tulad ng yvDAI. Kapag ang karamihan sa mga presyo ng cryptocurrency ay mabilis na bumagsak, ang mga overcollateralized na stablecoin na ginagamit nila bilang collateral ay bumababa din.

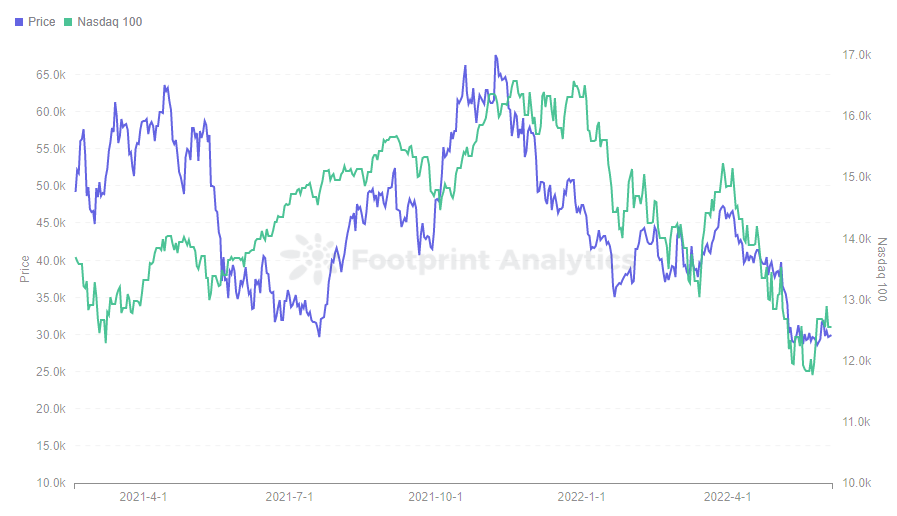

Ang kamakailang pagbaba sa BTC, na nakakaapekto sa presyo ng mga cryptocurrencies, ay muling nauugnay sa merkado ng US. Ang Federal Reserve ay gumawa ng mga hakbang upang itaas ang mga rate ng interes upang maiwasan ang inflation, na nagdulot din ng pagbaba sa mga stock ng US. Ang isang malinaw na pababang trend ay makikita rin sa Nasdaq 100 Index.

Ang data sa Footprint Analytics ay nagpapakita na ang presyo ng BTC ay higit na hindi nauugnay sa Nasdaq 100 Index hanggang Hulyo 2021, ngunit ang ugnayan sa pagitan ng dalawa ay lumakas mula noon. Habang ang mga gumagamit ay minsang naglagay ng cryptocurrency sa bahagi upang pigilan ang kanilang panganib, ang crypto ngayon ay tila isang napakahusay na bersyon ng stock market.

Ang pagbagsak ng UST ay tiyak na nagdulot ng isa pang dagok sa mga overcollateralized na stablecoin, dahil ang tagapagtatag ng Terra na Do Know ay bumili ng malaking halaga ng BTC bilang margin para sa UST, na naglalagay ng karagdagang pababang presyon sa merkado at nagdulot ng mas maraming tao na magbenta ng BTC sa takot. Ang kabiguan ng plano ng Do Know na iligtas ang UST ay naghatid din sa presyo ng BTC sa halos 1 taon na mababang, na higit na nakakaapekto sa pagpuksa ng mga overcollateralized na stablecoin.

Gayunpaman, ang DAI ay minted hindi lamang sa pamamagitan ng collateral gaya ng ETH at BTC, kundi pati na rin sa pamamagitan ng malaking bilang ng mga isyu sa stablecoin gaya ng USDC at USDP. Samakatuwid, nakontrol ng DAI ang epekto sa loob ng limitadong saklaw. Sa kaibahan, ang sitwasyon ng MIM ay hindi masyadong maganda, pagkatapos bumaba ang market cap ng $2 bilyon noong Enero, bumaba ito ng isa pang $2 bilyon noong Mayo.

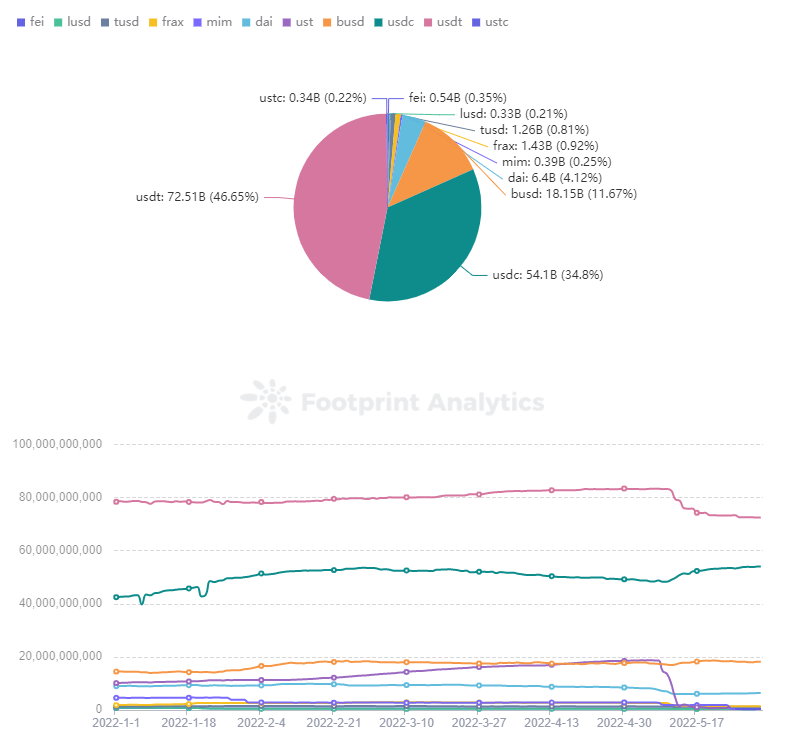

Algorithmic Stablecoin Market

Ang de-anchoring ng UST ay nagwasak sa bagong binuong kumpiyansa sa algorithmic stablecoins, at ang presyo ng USDN, na may katulad na mekanismo sa Waves chain, ay agad ding na-de-anchor sa $0.8 noong Mayo 11, bago unti-unting umatras.

Gayunpaman, noong Hunyo 5, ang presyo ay hindi pa rin ganap na naka-angkla sa $0.989. Tulad ng nakita ni Footprint Analytics, hindi ito ang unang pagkakataon na ang USDN ay hindi na-unchor nang husto.

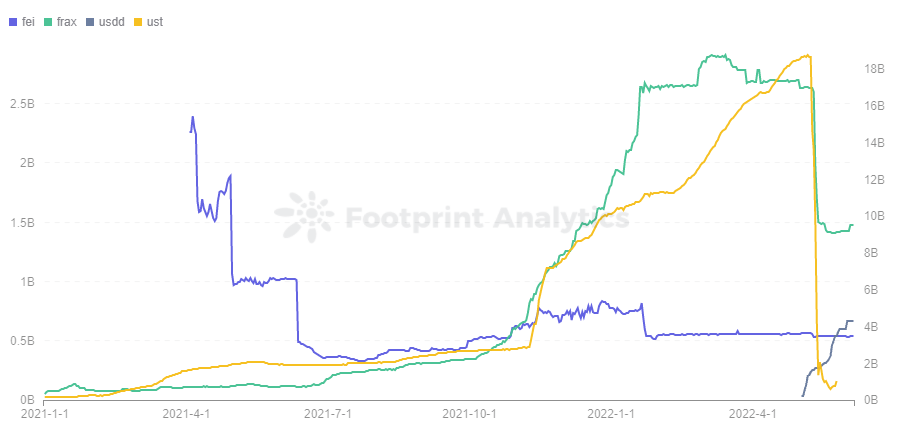

Ang FRAX, na katumbas ng UST sa market cap hanggang ika-9 ng Mayo, ay bumagsak din ng $1 bilyon. Dahil ang FRAX ay nangangailangan ng parehong USDC at FXS na i-minted, kasama ang USDC bilang collateral na bahagi at FXS bilang algorithmic na bahagi, ang FTAX ay medyo mas matatag kaysa sa isang ganap na algorithmic stablecoin. Bagama't bumagsak din ang presyo ng FXS, bumangon ang FRAX pagkatapos bumaba ang market cap nito sa $1.4 bilyon.

Ang FEI, na nagpapahintulot sa mga user na mag-mint ng mga stablecoin na may $1 sa mga asset, ay kasalukuyang naka-collateral sa 168% at humigit-kumulang 70% ng mga asset sa protocol ay ETH. Ang market cap ng FEI ay hindi malaki, nasa $500 milyon, at hindi gaanong naapektuhan.

Ang kapansin-pansin ay habang ang karamihan sa mga stablecoin ay bumaba sa market cap, USDD, isang stablecoin na inisyu ng Tron, ay lumampas sa market cap ng FEI ng $670 milyon noong Hunyo 5, na ginagawang Tron ang pangatlo sa pinakamalaking TVL chain pagkatapos ng Ethereum at BSC.

Tulad ng nakikita mula sa tagumpay ng UST, pinipili ng mga user ang mga stablecoin depende sa seguridad at kakayahang kumita. Ang USDD ay masasabing optimized sa UST, ngunit ang USDD's issuance, burning at primary market activities ay pinamamahalaan ng TRON DAO Reserve, at ang mga ordinaryong user ay maaari lamang mag-trade ng USDD sa secondary market. Samakatuwid, ang katatagan ng USDD ay pangunahing nauugnay sa TRON DAO Reserve at sa naaprubahang whitelist nito, at walang gaanong kinalaman sa algorithm.

Inilipat nito ang antas ng tiwala ng mga user mula sa algorithm patungo sa TRON DAO Reserve. Ang USDD ay mayroon ding matibay na rate ng interes na 30%, na lubhang kaakit-akit sa mga user.

Buod

Habang ang market para sa stablecoins ay tumama nang malaki nang bumagsak ang UST, mayroon ding bagong nahanap na pagkakataon para sa ilang protocol tulad ng USDC at USDD.

Sa mga overcollateralized na stablecoin, nananatiling una ang DAI, at lumaki ang agwat sa dating kilalang MIM.

Ang mga pagkabalisa tungkol sa USDT ay nagpapatuloy, ngunit sa ngayon ay nalampasan na nito ang bagyo.

Petsa at May-akda: Hunyo 16, 2022, [protektado ng email]

Pinanggalingan ng Datos: Footprint Analytics Stablecoins Pagkatapos ng UST Event Dashboard

Ano ang Footprint Analytics?

Ang Footprint Analytics ay isang all-in-one na platform ng pagsusuri upang mailarawan ang data ng blockchain at tumuklas ng mga insight. Nililinis at isinasama nito ang on-chain na data upang mabilis na makapagsimulang magsaliksik ng mga token, proyekto, at protocol ang mga user sa anumang antas ng karanasan. Sa mahigit isang libong mga template ng dashboard at drag-and-drop na interface, sinuman ay maaaring bumuo ng sarili nilang mga customized na chart sa ilang minuto. Tuklasin ang data ng blockchain at mas matalinong mamuhunan gamit ang Footprint.

Pinagmulan: https://cryptoslate.com/how-the-ust-crash-changed-the-stablecoin-landscape/