Sa halos kabuuan ng 2022, ang data ng inflation ng US ay nagdulot ng sakit sa mga merkado, gayunpaman, ang paghina noong Oktubre ay nagbigay ng bagong pag-asa para sa hindi gaanong agresibong pagtaas ng Fed. Sinunggaban ng mga mamumuhunan ang pagkakataon gamit ang parehong mga kamay habang ang mga US equities at fixed-income ay nagkaroon ng kanilang pinakamahusay na araw mula noong tagsibol ng 2020 habang ang dollar index ay lumubog sa pinakamasama nitong pang-araw-araw na pagbaba mula noong 2009.

Bumaba ang inflation ng US headline sa 7.7% mula sa 8.2% noong Setyembre na nakakita ng pinakamabagal na takbo ng inflation mula noong Enero.

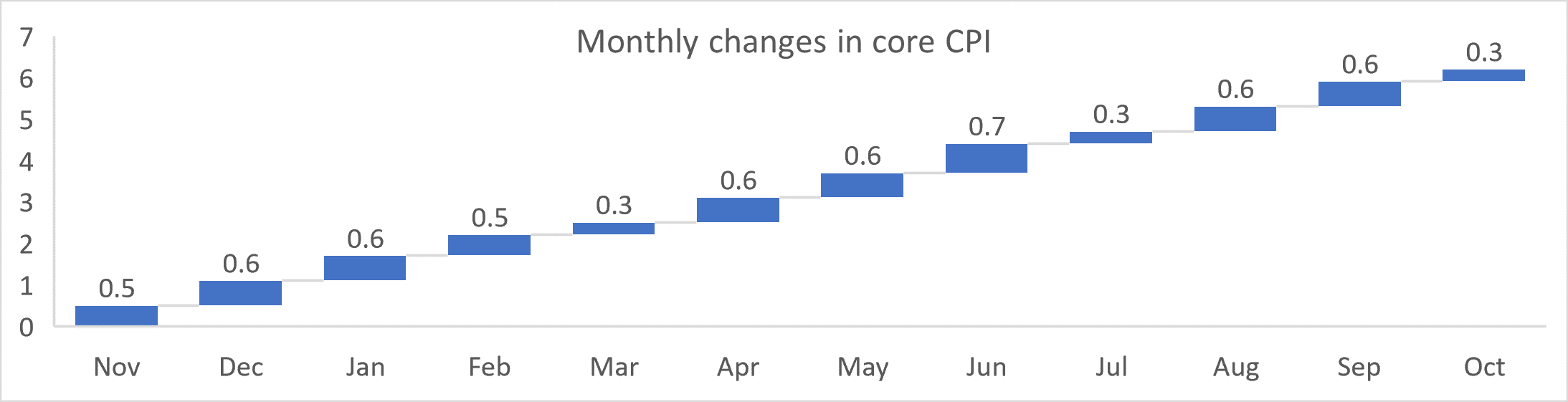

Ang core inflation ay tumaas ng 0.3% noong Oktubre at nagdala ng mga core figure sa 6.3% mula sa apatnapung taong mataas nitong 6.6%.

Ang panibagong pag-asa ng pagbagal sa mga pagtaas ng rate at isang mas maagang pagtatapos ng fed cycle dahil sa isang pagbagal ng core at headline inflation. Nagkomento si Philadelphia Fed President Patrick Harker,

"Inaasahan ko na babagal natin ang takbo ng ating mga rate hikes habang lumalapit tayo sa isang sapat na mahigpit na paninindigan."

Matatag na ngayon ang mga inaasahan para sa pagtaas ng 50bps sa Disyembre, at pagbabawas ng 19bps mula sa peak ng rate ng fed funds na inaasahan sa Hunyo.

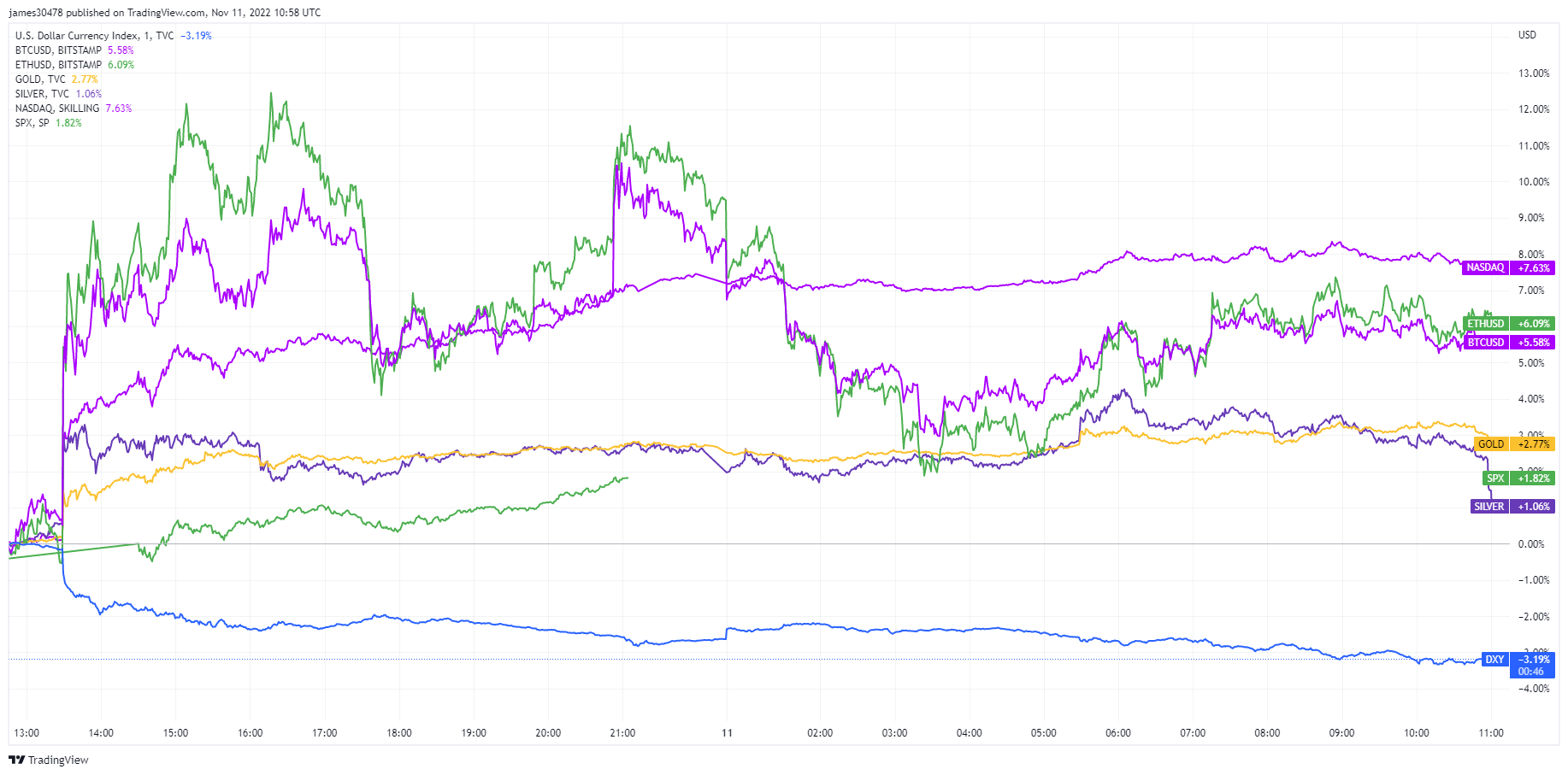

Matinding pagbaba sa mga yields ng treasury ng US at nakita ng Dollar ang gana para sa mga asset na may panganib dahil nakita ng mga mamumuhunan na posibleng gumulong ang headline inflation. Ang mga equities ng US ay lumundag sa pagsara ng S&P ng 5.5% na mas mataas, Nasdaq 7.4% na mas mataas, pati na rin ang Gold at silver surging. Parehong nag-rally ang Bitcoin at Ethereum sa positibong balita, 6% at 8% ayon sa pagkakabanggit.

Ang rally na ito ay panandalian habang ang FTX sage ay nagbukas. Ang mga mamumuhunan ay nakaranas ng maikling panahon ng optimismo na pansamantalang nagpapataas ng mga presyo bago muling humawak ang bearish na sentimyento at nagpatuloy ang pagsuko, na posibleng magtulak ng mga presyo na mas mababa pa kaysa dati.

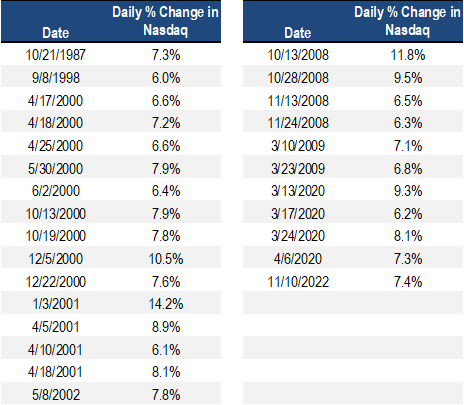

Noong Nob. 10, nakita ang rally ng Nasdaq na 7.5% ang pinakamalaking pakinabang mula noong Marso 2020, at ayon sa Stockcharts, ang mga araw na tulad nito ay hindi nangyayari sa mga bull market. Noong 2000-2002, ang Nasdaq ay may 14 na araw na 6% o higit pa at ang mga mamumuhunan ay maaaring hindi tama sa pagtawag sa ilalim sa lahat ng 14 na okasyon.

Higit pa rito, noong 2008-2009, ang Nasdaq ay tumaas ng 6% o higit pa sa loob ng 6 na araw, at ang mga mangangalakal ay magiging mali nang 4 na beses sa pag-aakalang nangyari ang ilalim.

Dahil umaasa ang mga merkado, ang salaysay ay maaaring nagbago mula sa inflation na tumaas, patungo sa isang potensyal na pag-urong na magpapakita sa Fed na mag-pause, mag-pivot, o kahit na sa huli ay ipagpatuloy ang quantitative easing sa isang punto sa unang kalahati ng 2023.

Pinagmulan: https://cryptoslate.com/investors-digest-lower-than-expected-cpi-as-risk-on-assets-rallied-while-dxy-sunk-into-the-weekend/