Sa kabila ng kanilang pinakamahusay na pagsisikap, ang mga pamahalaan ng mga bansa sa Europa ay hanggang ngayon ay hindi nagawang pigilan ang inflation sa taong ito. Ang pagsalakay ng Russia sa Ukraine ay ang kislap na sa wakas ay nag-trigger ng krisis na humarap mula noong sumiklab ang pandemya ng COVID-19 noong 2020.

Noong Hunyo, inilabas ng mga miyembrong estado ng EU ang kanilang consumer price index (CPI), na nagpapakita na ang mga presyo ay tumaas nang malaki mula sa mga numerong inilabas noong Hunyo. Nagtala ang Spain ng 10.8% na pagtaas sa CPI, kung saan ang Belgium ay malapit sa likod ng 10.4% na pagtaas nito. Nakita ng Austria at Portugal ang kanilang CPI na tumaas ng 9.3% at 9.1%, habang ang Germany at Italy ay tumaas ng 8.5% at 8.4%. Ang CPI sa France ay tumaas ng 6.1% mula sa mga numero nitong Hunyo.

Upang labanan ang tumataas na inflation, itinaas ng European Central Bank (ECB) ang tatlong pangunahing rate ng interes nito ng 50 na batayan na puntos. Ang rate ng interes sa mga pangunahing opsyon sa refinancing at ang mga rate ng interes sa marginal lending facility ay nadagdagan sa 0.50% at 0.75%, na ginagawa itong unang pagkakataon na ang ECB ay nagtaas ng mga rate mula noong 2011.

Sinabi ni Christine Lagarde, ang presidente ng ECB, na ang mas mataas na mga rate ng interes ay maglalagay ng pababang presyon sa mga presyo at makakatulong sa ECB na ibaba ang inflation sa 2%. Gayunpaman, gagana lamang ang plano ni Lagarde "sa kawalan ng mga bagong pagkaantala," kung saan ang mga gastos sa enerhiya ay nagpapatatag at bumababa ang mga bottleneck ng supply.

Sa ngayon, ang mabilis na pagbaba ng tunay na mga rate ay nagpapahiwatig lamang ng problema para sa Eurozone. Sa mabilis na papalapit na taglamig, ang mga presyo ng enerhiya ay nagsisimula nang tumaas nang malaki sa EU, na may ilang mga bansa na aktibong nagpaplano para sa pasulput-sulpot na mga blackout sa buong taglagas at taglamig.

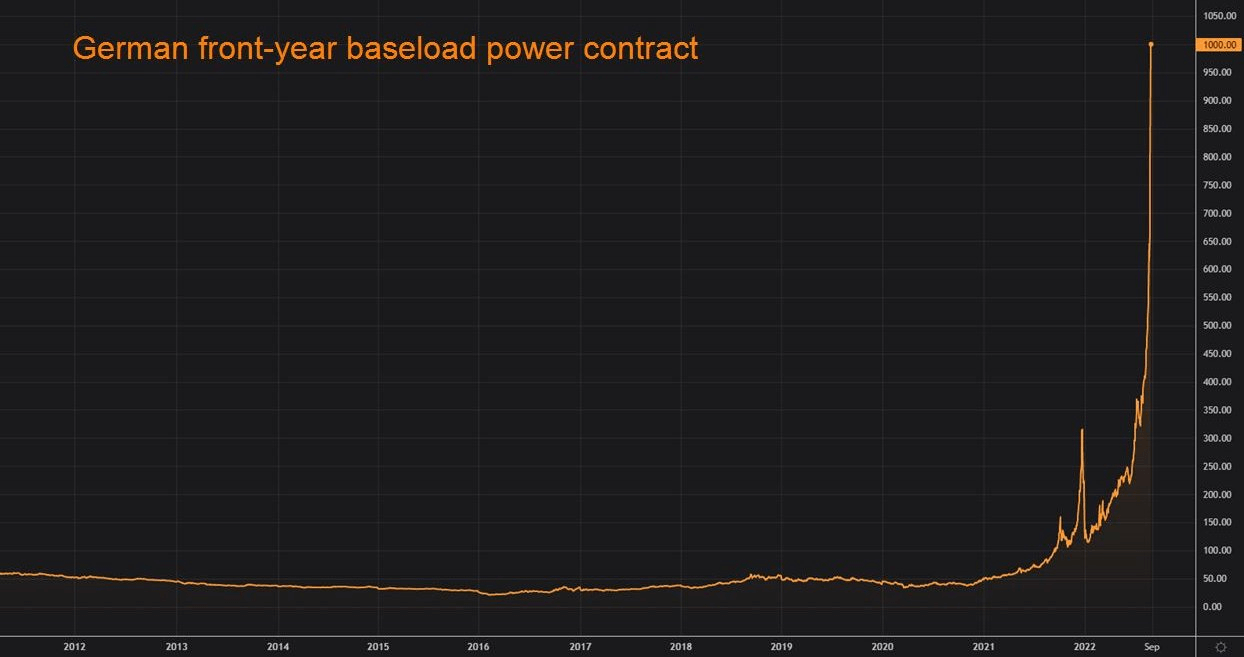

Sa Germany at France, ang mga presyo sa susunod na taon bawat megawatt hour ay tumaas ng 10x mula noong nakaraang taon, kasama ang ibang mga bansa na naghahanda para sa mga pagtaas na maaaring lumampas sa 1,000% sa pagtatapos ng taglamig.

Nagbabala ang mga ekonomista na ang kakulangan sa enerhiya ay maaaring magsara ng mga pabrika at mabangkarote ang mga maliliit na negosyo na hindi makayanan ang halaga ng kuryente.

Bagama't marami ang naniniwala na ang pagwawakas ng digmaan sa Ukraine ay magwawakas sa krisis sa enerhiya ng Europa, maraming iba pang mga kadahilanan ang gumaganap na maaaring magpalawig sa krisis na lampas sa digmaan.

Ang pag-asa ng Europa sa natural na gas ng Russia ay nagpasara sa produksyon ng nuclear power sa rehiyon. Ang pagbawas sa paggamit ng enerhiyang nukleyar na ito ang pinakamahirap na tumama sa France, dahil ang 31 sa 57 nuclear reactors nito ay bumaba dahil sa emergency maintenance. Mula sa simula ng taon, ang France ay nag-import ng enerhiya para sa isang record na 102 araw. Sa paghahambing, ang bansa ay walang na-import na enerhiya sa pagitan ng 2014 at 2016.

Ang pagtulak ng EU para sa berdeng enerhiya ay naging sanhi din ng maraming bansa na i-deactivate ang kanilang mga coal-fired power plant at lumipat sa natural gas o renewable energy sources tulad ng solar o hangin. Ito ang pinakanaramdaman sa Germany, kung saan ang mga pagsisikap ng lokal na pamahalaan na bawasan ang pag-asa sa mga nagpaparuming pinagmumulan ng enerhiya ay maaaring maging backfire. Sa kakaunting ibang mga bansa na umaasa sa gas ng Russia gaya ng Germany, ang bansa ay natitira na ngayong harapin ang blowback mula sa pagtaas ng mga presyo ng enerhiya at ang mga epekto nito sa ekonomiya.

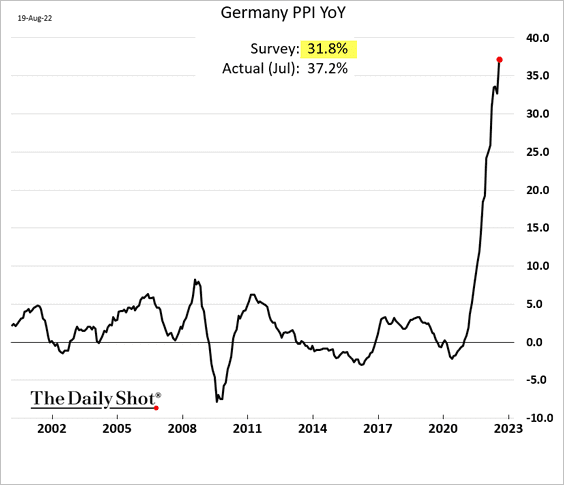

Ang index ng presyo ng producer (PPI) ng Germany ay tumaas ng 33% noong Hulyo at inaasahang tataas habang papalapit ang taglamig. Ang bawat pagtaas sa PPI ay nakakaapekto sa mga producer at mga mamimili — ang pagtaas ng mga gastos sa produksyon ay nagiging dahilan upang ang mga lokal na tagagawa ay hindi gaanong mapagkumpitensya at sinisira ang kanilang mga margin. Sa kabaligtaran, ang mga mamimili ay nagdadala ng tumataas na halaga ng panghuling produkto. Ang patuloy na paglaki ng PPI at CPI ay humantong pa nga ang mga unyon ng manggagawang Aleman na tumawag para sa isang state-wide 8% na pagtaas ng sahod, isang hakbang na binalaan ng maraming ekonomista na maaaring magpalala pa ng inflation.

Samantala, ang mga pagtatangka ng ECB na labanan ang inflation sa katimugang mga estadong miyembro nito ay nagresulta sa mas maraming pinsala sa euro.

Noong Hulyo, ang ECB nagsiwalat ang bagong plano nito upang limitahan ang mga gastos sa paghiram sa Italya, Espanya, Portugal, at Greece sa pamamagitan ng pagbili ng mga bono ng estado ng mga bansa kung ang kanilang mga ani ng utang ay tumaas nang labis. Ang data na inilabas mas maaga sa buwang ito ay nagsiwalat na ang ECB deploy 17.3 bilyong euro para makabili ng mga bono mula sa mga katimugang miyembro ng EU. Ang utang ay binili gamit ang mga pondo mula sa pagkahinog ng utang sa mga kasalukuyang hawak na bono. Ipinapakita ng mga opisyal na istatistika na ang mga net holding ng ECB sa German, French, at Dutch na mga bono ay bumaba ng 18.9 bilyong euro sa nakalipas na dalawang buwan.

Upang mapadali ang agresibong pagbili nito ng bono, hinati ng ECB ang EU sa tatlong kategorya — mga donor na binubuo ng Germany, France, at Netherlands, at mga recipient na binubuo ng Italy, Spain, Portugal, Greece, at mga neutral.

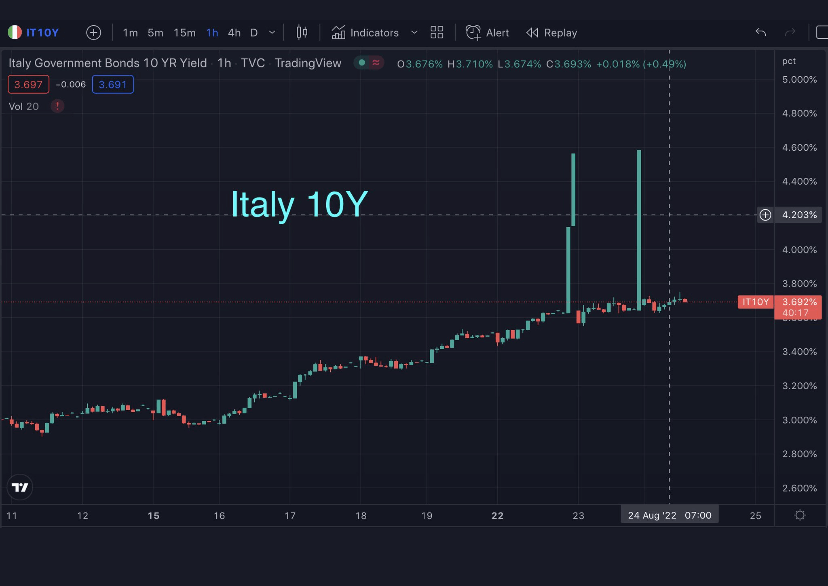

Sinabi ng bangko na ang pinansiyal na fragmentation sa pagitan ng mga kategoryang ito ay pinilit na i-activate ang mga pagbiling ito. Nang ipahayag ng ECB ang plano, ang BTP-Bund spread ay tumama sa dalawang taong mataas na 250 na batayan na puntos.

Ang BTP-Bund spread ay ang pagkakaiba sa pagitan ng yield sa 10-year Italian government bonds (BTPs) at German 10-year bond (mga bundle). Nagawa ng pagbili ng bono na bawasan ang pagkakaibang ito sa 183 na batayan na puntos, ngunit tumaas ito pabalik sa 229 na puntos sa isang buwan habang ang kawalang-katatagan ng pulitika sa Italya ay naglagay sa katatagan ng ekonomiya ng bansa.

Ang kahalagahan ng pagkalat ng BTP-Bund ay nasa posisyon ng Germany. Ang utang sa Aleman ay dating itinuturing na walang panganib na benchmark kung saan inihambing ang lahat ng utang sa EU. Gayunpaman, ang tumataas na implasyon at nagbabantang depisit sa enerhiya na inaasahan sa taglamig ay may potensyal na yumanig sa ranggo ng Germany bilang isang walang panganib na benchmark para sa sovereign debt sa Europe at magpasok ng mas maraming volatility sa pangalawang merkado ng bono.

Maraming mga bangko at institusyon ang nagtatanong sa parehong pagiging epektibo at legalidad ng interbensyon ng ECB sa Italya. Ipinasara ng mga agresibong pagbili ng bono ang anumang mga pagtatangka na patatagin ang inflation sa bansa.

Samantala, ang tumataas na mga ani ng bono ay maaaring maging sanhi ng pag-default ng mga miyembro ng EU at pumasok sa hyperinflation. Sa lahat ng mga miyembro ng EU na nagbabahagi ng parehong pera, ang isang hyperinflated na euro sa isang estado ng miyembro ay maaaring maging sanhi ng iba na makaranas ng katulad na pagkasumpungin.

Ginagawa nitong ang ECB ang mamimili ng huling paraan para sa karamihan ng European bond market, dahil lalaban ang sentral na bangko upang pigilan ang mga miyembro nito na mag-default. Kakailanganin ng ECB na mag-print ng mas maraming pera upang pondohan ang mga pagbili ng bono kung ang utang sa mga kasalukuyang hawak na bono ay hindi mature sa oras. Gayunpaman, ang pagtaas ng rate ng pag-imprenta ng mga bagong euro ay maliit na magagawa upang pigilan ang tumataas na inflation sa Europa.

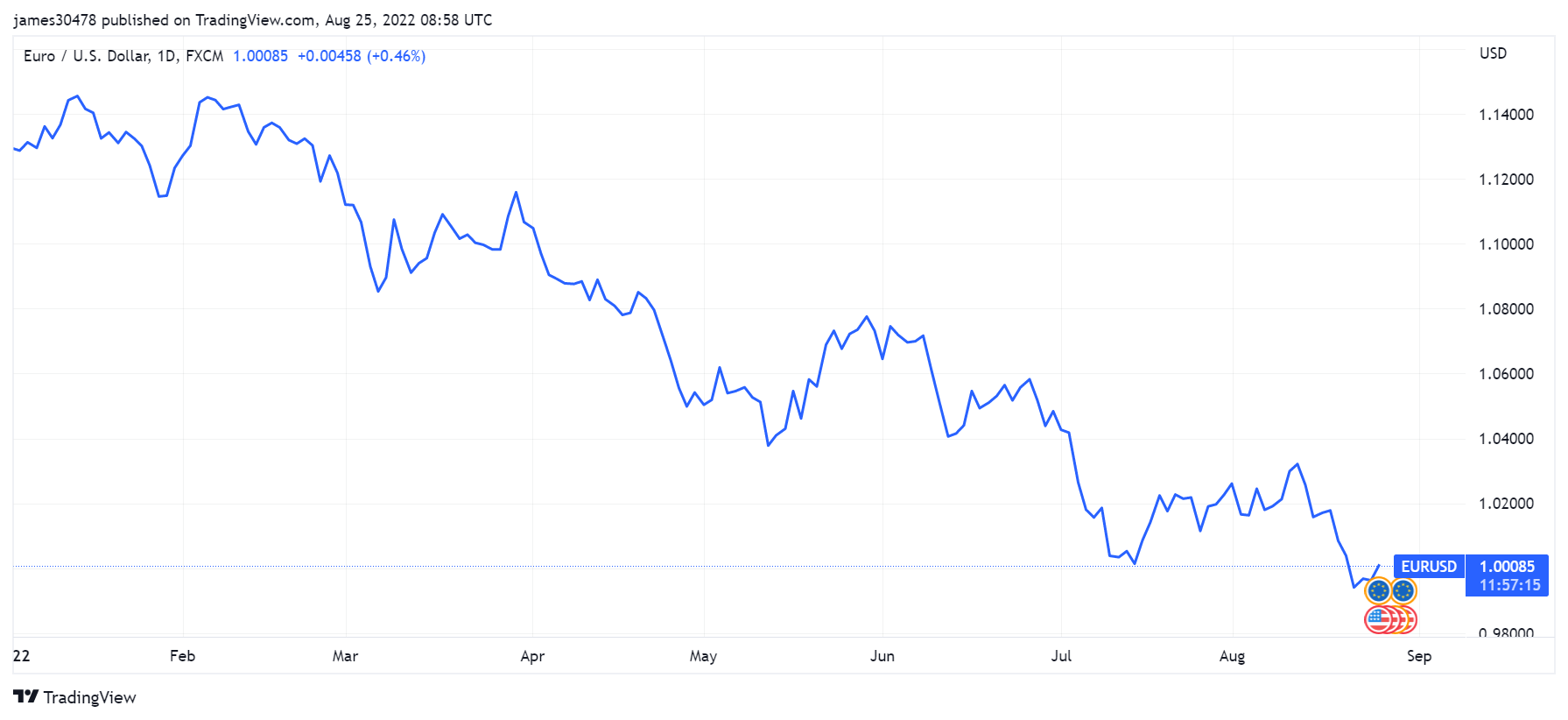

Ang pangalawang pinakamalaking pera sa mundo ayon sa market cap, ang euro ay nawalan ng 16% ng halaga nito laban sa US dollar mula noong simula ng taon. Bumagsak din ito sa ilalim ng parity laban sa US dollar sa pangalawang pagkakataon sa taong ito.

Kung ang Federal Reserve ay patuloy na nagtataas ng mga rate at ang ECB ay patuloy na bibili ng utang ng Europa, ang pababang trend na ito ay maaaring magpatuloy sa mga darating na buwan at higit pang magpapalala sa pagtaas ng presyo ng enerhiya at pagkain.

Sa kasaysayan, dumagsa ang mga tao sa mahihirap at kakaunting asset sa panahon ng recession, na pumipili ng mga nasasalat na pamumuhunan tulad ng mga kalakal, lupa, at real estate. Kung ang isang pag-urong ay tumama sa Europa nang buong lakas, maaari nating makita ang isang pag-agos ng pera sa merkado ng crypto, lalo na ang Bitcoin. Ang reputasyon ng Bitcoin bilang isang safe-haven asset ay maaaring maging kaakit-akit bilang isang pangmatagalang pamumuhunan at bilang isang tindahan ng halaga. Ang mga kamakailang pagsisikap mula sa mga gobyerno ng Russia at Iran na ipakilala ang mga cryptocurrencies bilang paraan ng pagbabayad ay maaaring humantong sa ibang mga bansa na sumusunod. Ang pagtaas ng pag-aampon ay maaaring humantong sa malalaking rehiyonal na gas at mga producer ng enerhiya na humihiling ng mga pagbabayad sa cryptocurrency kung mananatili ang euro sa kasalukuyang landas nito.

Pinagmulan: https://cryptoslate.com/european-sovereign-debt-crisis-2-0/