Pangkalahatang-ideya ng Macro

Recap ng mga kritikal na kaganapan, linggo na magsisimula sa Okt. 10

Habang dumalo ang CryptSslate sa Bitcoin Amsterdam, walang lingguhang ulat ng MacroSlate para sa linggong magsisimula sa Oktubre 10. Ang mga pangunahing macro na paksa na naganap ay;

Noong Oktubre 13, ang ulat ng inflation ng US CPI ay nagpakita ng isang nakababahala na pagtaas sa mga presyo na hindi kasama ang pagkain at enerhiya para sa Setyembre, na nagtulak sa sampung-taong treasury sa pinakamataas na 4.08%.

Habang noong Oktubre 14, naranasan ng UK ang U-turn pagkatapos ng U-turn sa patakaran sa pananalapi. Ang BOE jumbo-sized na gilt na mga pagbili ay na-finalize, na nagpatatag ng mga ani. Nag-iiwan ito sa Japan bilang ang tanging G7 central bank na sumusuporta pa rin sa utang ng gobyerno nito, habang ang sampung-taong treasury ay nasa itaas ng 25 bps at ang yen laban sa dolyar ay patuloy na tumataas.

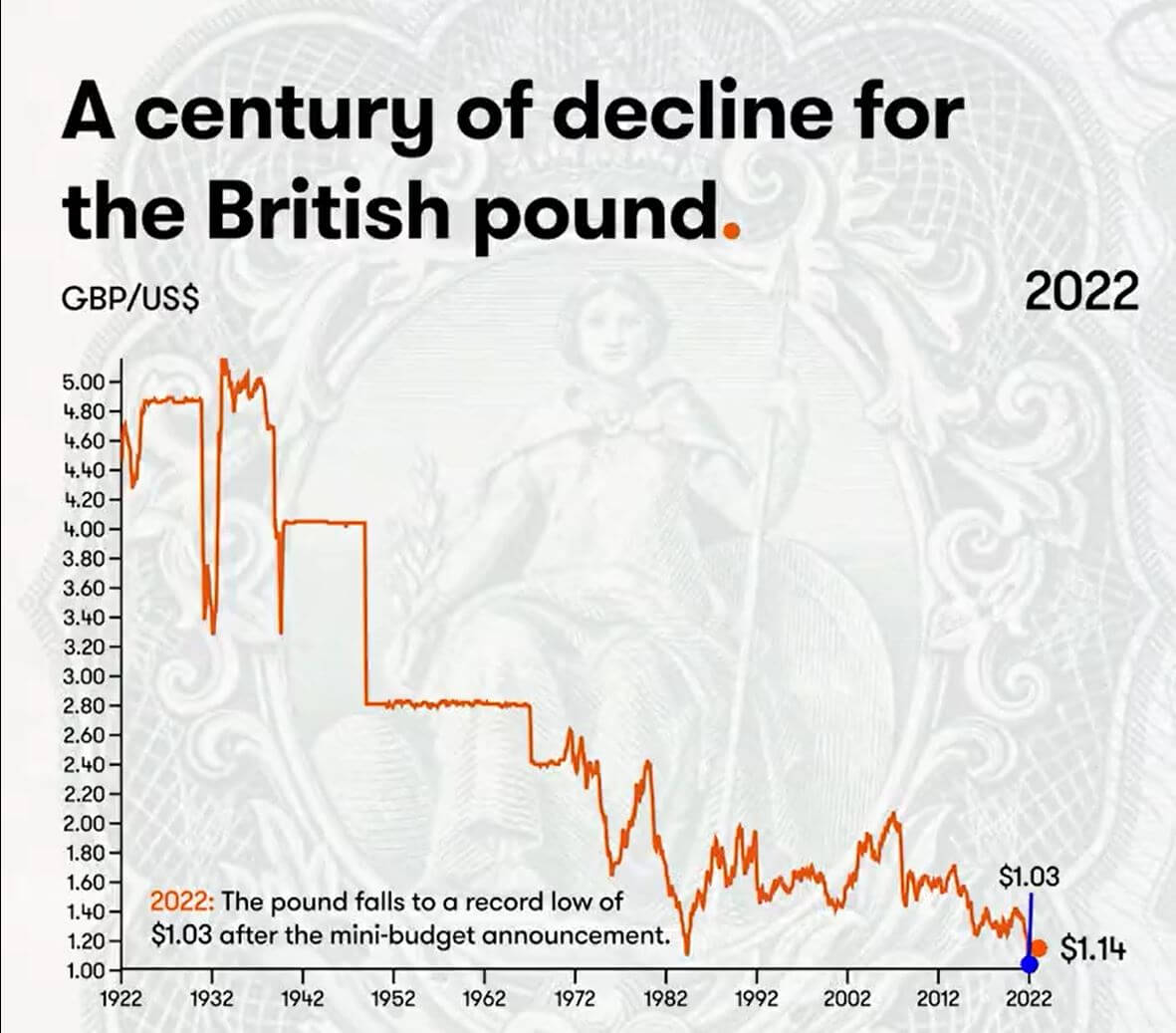

Isang siglo ng pagbaba para sa British pound

Ang taong 2022 ay nagkaroon ng mga bagong pagbaba para sa British pound, kung saan ang gobyerno ay nagkakagulo, ang gilt market ay hindi matatag, at ang BOE ay nagsisilbing backstop. Ang epekto ng mahihirap na mga desisyon sa patakaran sa pananalapi at pananalapi habang ang mga pangmatagalang ani ng bono nito ay nanginginig at nagbanta sa solvency ng mga pondo ng pensiyon na labis na nagamit.

Gayunpaman, naniniwala ang maraming mamumuhunan na ito ay isang cycle, at babalik ang pound. Kung mura ang bibilhin, bibilhin ito ng mga mamumuhunan. Gayunpaman, maaaring hindi ito ang kaso; ang UK ay nahaharap sa matinding kakulangan sa enerhiya at minimal na reserbang fx upang ipagtanggol ang pera.

Ang huling siglo ay nakakita ng napakalaking pagbaba sa British pound, at mukhang hindi ito gagaling sa lalong madaling panahon.

Mula nang umiral ang dolyar ng US noong 1791, ang libreng rate ng pamilihan ay $4.55 hanggang £1. Fast forward sa 1925, at ang pound ay dumudulas pababa laban sa dolyar.

- 1925 - Ibinalik ni Winston Churchill ang sterling sa pamantayang ginto sa pre-war rate na $4.86.

- 1931 - Ang sterling ay bumaba sa pamantayan ng ginto, at ang pound ay bumaba nang husto. £1 ay katumbas ng $3.28.

- 1940 - Bumaba ang Sterling sa pagsiklab ng WWII. Itinaas ng gobyerno ng Britanya ang halaga sa £1 hanggang $4.03.

- 1949 - Binabawasan ng gobyerno ng Britanya ang pound sa $2.80 upang suportahan ang mga pag-export at muling balansehin ang ekonomiya.

- 1967 - Isang krisis sa ekonomiya ang tumama. Ibinababa ng gobyerno ng Britanya ang pound sa $2.40

- 1976 - Dahil sa mataas na kawalan ng trabaho at inflation, ang Britain ay humiling ng pautang sa IMF. Ang Sterling ay pinapayagang lumutang.

- 1985 - Ang mga pagbawas ng buwis ni Ronald Regan ay nagpalakas sa ekonomiya ng US at humantong sa napakalaking lakas ng dolyar.

- 1992 - ang UK ay lumabas sa Exchange Rate Mechanism, at ang pound ay bumaba sa $1.48.

- 2001 – Bumaba ang pound sa $1.40 pagkatapos ng bubble ng dot-com.

- 2008 - Ang pandaigdigang pag-crash sa pananalapi ay nakikita ang dolyar na kumikilos bilang isang kanlungan na pera.

- 2016 – Nakita ng reperendum ng Brexit na bumagsak ang pound sa $1.23.

- 2022 – Bumagsak ang pound sa isang record low na $1.03 pagkatapos ng anunsyo ng mini-budget.

(Kung interesado ka, mula 1861 – 1864, ang £ surge sa $~9 ay pera ng US na tumakas sa Civil War.)

Mga ugnayan

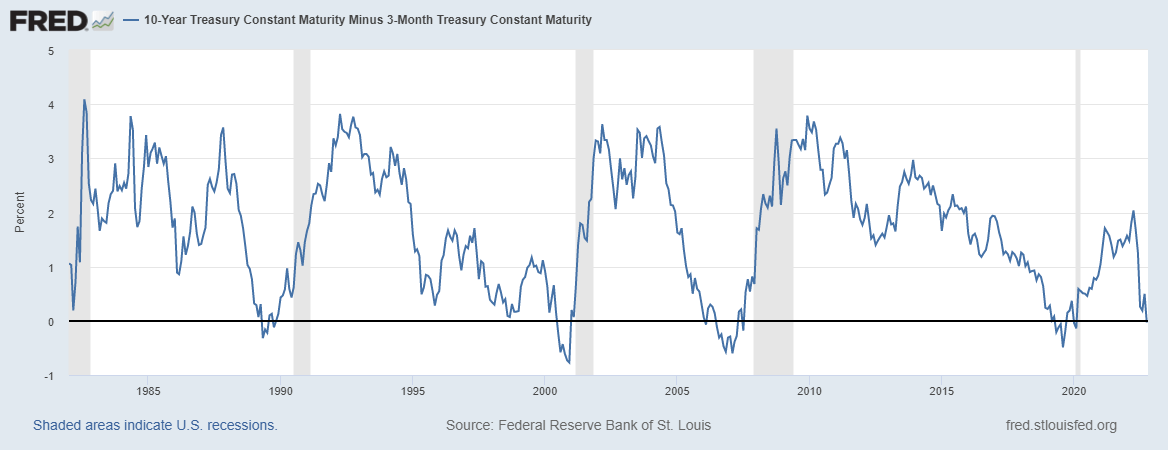

10 Taon na binawasan ng tatlong buwang treasury inverts ang nauna sa bawat recession mula noong WWII

Kapag ang 10-taon at 2-taong treasury note ay kumalat na baligtad, ito ay karaniwang itinuturing na isang babala ng matinding pang-ekonomiyang kahinaan; Sa kabaligtaran, kapag lumawak ang credit spread sa panahon ng kagipitan sa pananalapi, ang paglipad sa mga asset na safe-haven gaya ng DXY, o ang agarang pangangailangan para sa mga pagbabayad ng dolyar upang matugunan ang mga pagbabayad.

Ang 10-taon-tatlong buwan na spread ay nabaligtad noong Oktubre 18, na kasalukuyang nasa -0.03bps, dahil naniniwala ang maraming ekonomista na ito ang tumpak na signal ng recession. Ang pagbabaligtad ng bawat yield curve ay nagpahiwatig ng bawat recession na babalik sa higit sa 40 taon, at ang isang recession ay karaniwang nangyayari sa loob ng susunod na anim hanggang labindalawang buwan.

Equities at Volatility Gauge

Ang Standard and Poor's 500, o simpleng S&P 500, ay isang index ng stock market na sumusubaybay sa performance ng stock ng 500 malalaking kumpanyang nakalista sa mga exchange sa United States. S&P 500 3,753 2.14% (5D)

Ang Nasdaq Stock Market ay isang American stock exchange na nakabase sa New York City. Ito ay niraranggo sa pangalawa sa listahan ng mga stock exchange sa pamamagitan ng market capitalization ng mga share na nakalakal, sa likod ng New York Stock Exchange. NASDAQ 11,310 2.48% (5D)

Ang Cboe Volatility Index, o VIX, ay isang real-time na indeks ng merkado na kumakatawan sa mga inaasahan ng merkado para sa pagkasumpungin sa darating na 30 araw. Ginagamit ng mga mamumuhunan ang VIX upang sukatin ang antas ng panganib, takot, o stress sa merkado kapag gumagawa ng mga desisyon sa pamumuhunan. VIX 30 -8.33% (5D)

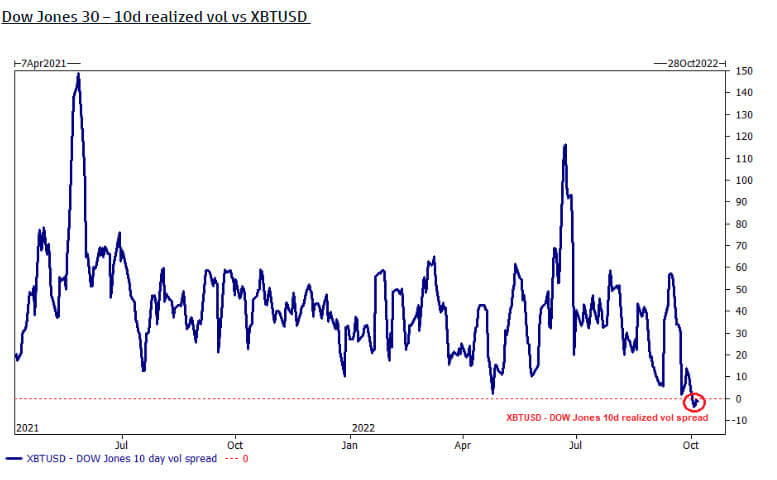

Ang Bitcoin ay hindi gaanong pabagu-bago kaysa sa Dow Jones

Ang Dow Jones (30 pinakamalaking pang-industriyang stock) ay opisyal na mas pabagu-bago ng isip kaysa sa Bitcoin, ayon sa sampung araw na natanto na pagkalat ng vol. Gayunpaman, ito ay dahil ang Bitcoin sa paglipas ng Q3 ay nanatiling medyo flat sa mga tuntunin ng presyo ng USD.

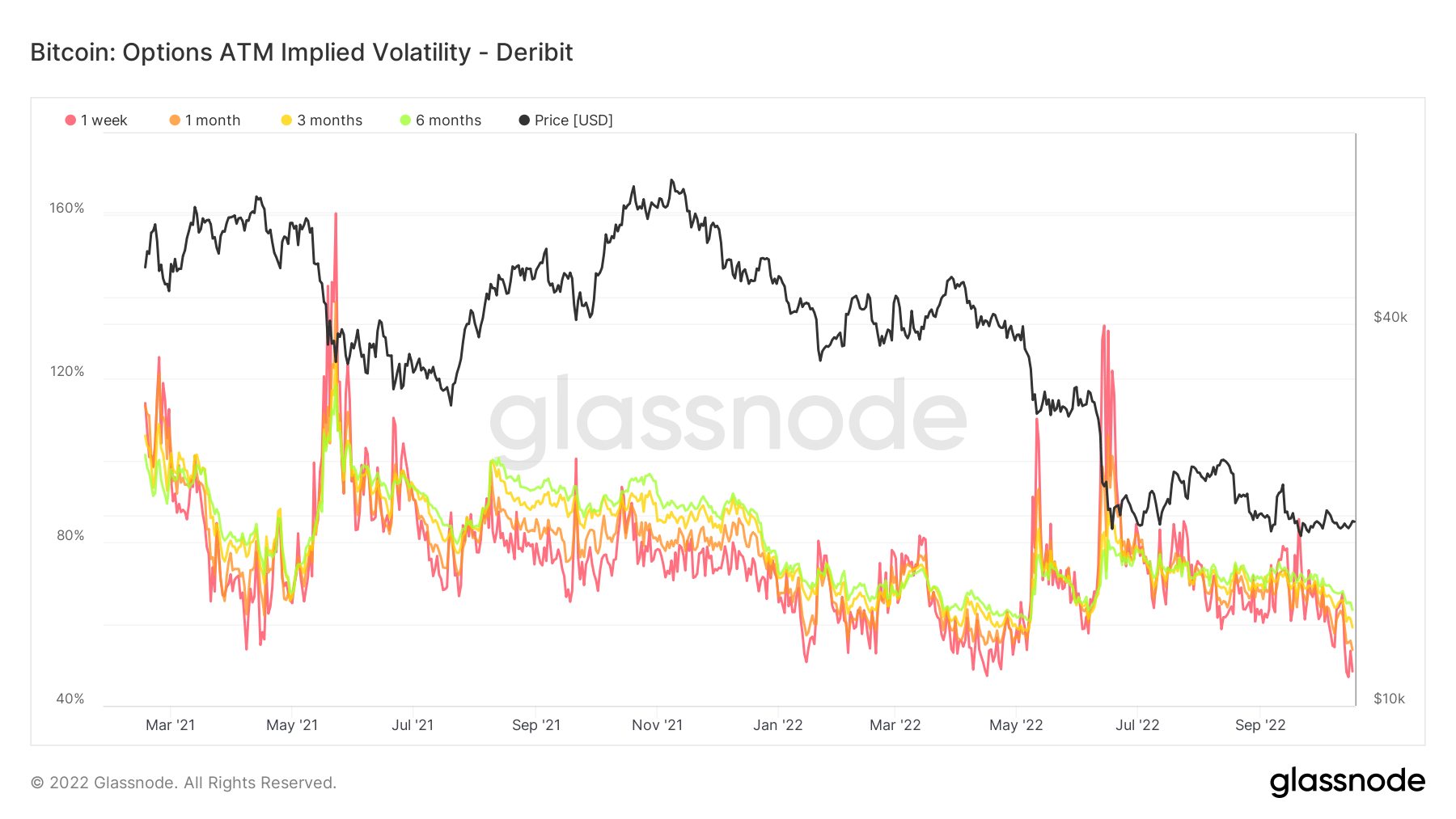

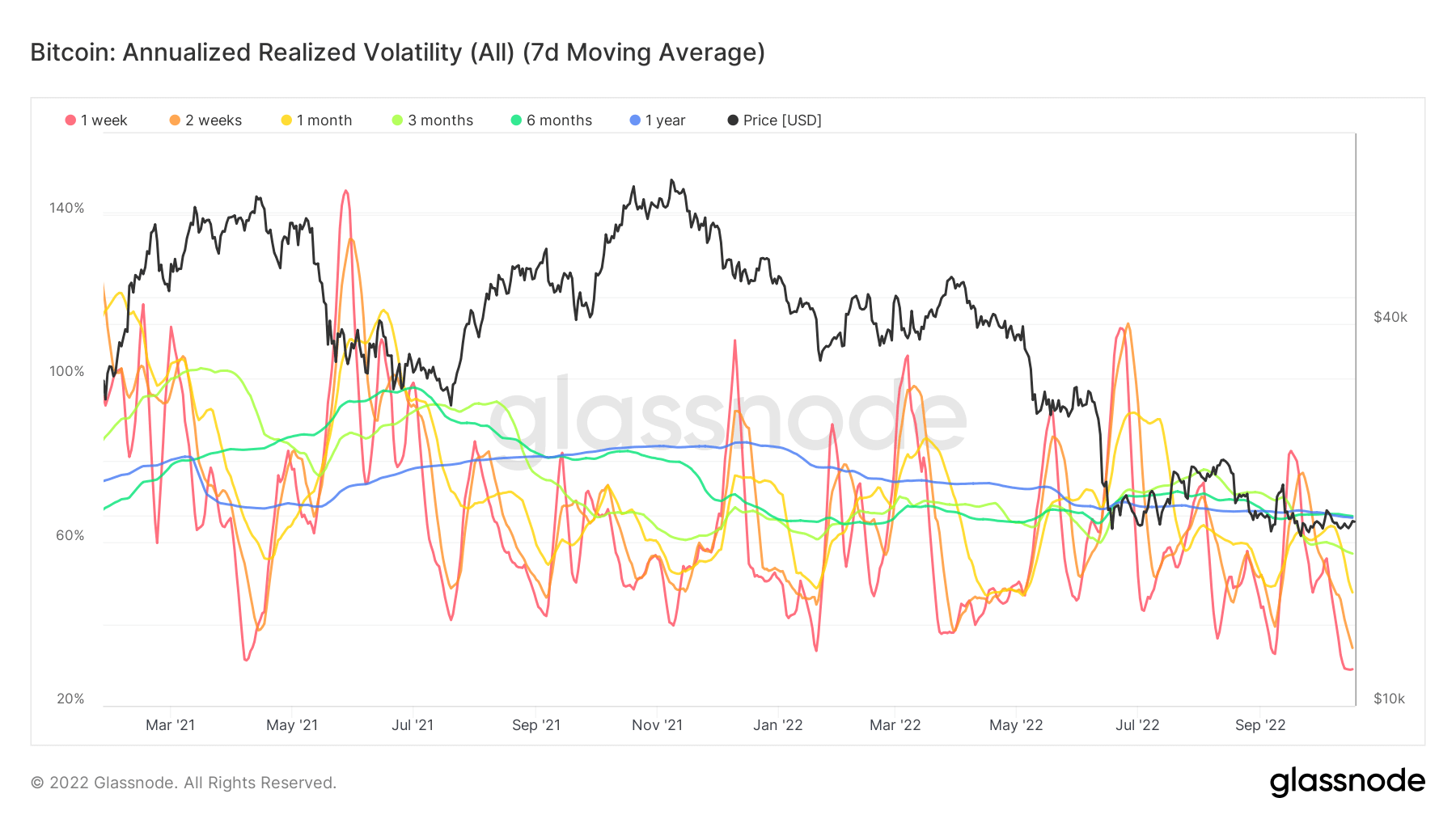

Pagkasumpungin ng Bitcoin sa year-to-date lows

Ipinapakita ng on-chain analytics ang annualized realized volatility sa pinakamababa, mas mababa sa 50% ngayong linggo. Mula noong Marso 2021, ang mga opsyon na nagpapahiwatig ng volatility ay mas mababa sa 50% ng apat na beses at nagkaroon ng marahas na pagbabago sa presyo pagkalipas ng ilang sandali.

Habang ipinahiwatig na pagkasumpungin ay tumutukoy sa pagtatasa ng merkado ng pagkasumpungin sa hinaharap, natanto ang pagkasumpungin ay sumusukat sa kung ano ang nangyari sa nakaraan. Ang pagsasabi na ang pagkasumpungin ay nasa napakababang antas ay nakapagpapatibay, habang ang mga tradisyonal na mga asset sa pananalapi at mga pera ay kasing pabagu-bago ng kanilang pagdating.

Commodity

Ang pangangailangan para sa ginto ay tinutukoy ng halaga ng ginto sa mga reserbang sentral na bangko, ang halaga ng dolyar ng US, at ang pagnanais na hawakan ang ginto bilang isang bakod laban sa inflation at pagpapababa ng halaga ng pera, lahat ay nakakatulong sa pagpapataas ng presyo ng mahalagang metal. Presyo ng Ginto $1,658 0.61% (5D)

Katulad ng karamihan sa mga bilihin, ang presyo ng pilak ay tinutukoy ng haka-haka at supply at demand. Apektado rin ito ng mga kondisyon sa pamilihan (malalaking mangangalakal o mamumuhunan at maikling pagbebenta), pang-industriya, komersyal, at pangangailangan ng mamimili, pag-iwas laban sa stress sa pananalapi, at mga presyo ng ginto. Presyo ng Pilak $19 5.52% (5D)

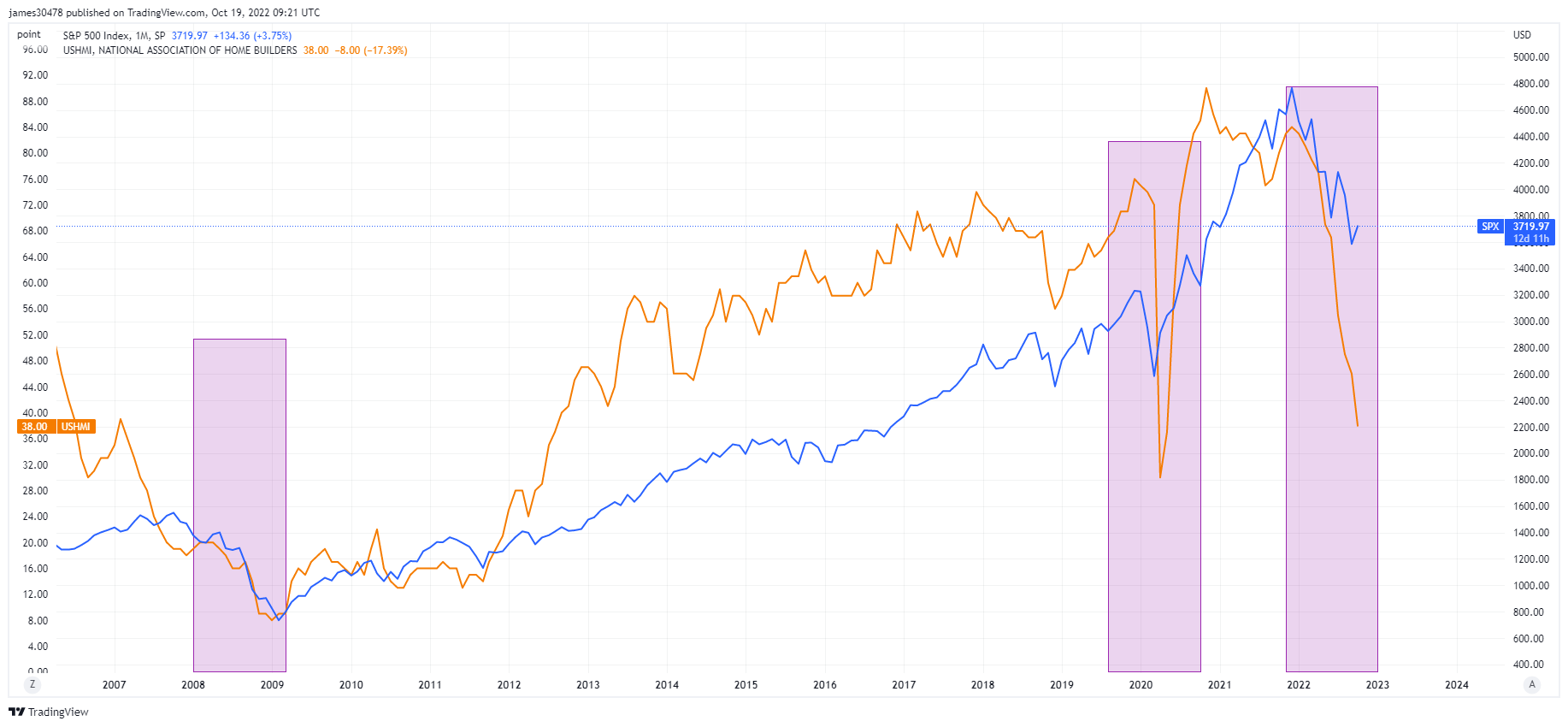

Ang damdamin ng mga homebuilder ng US ay tumama sa isang bagong mababang

Ang National Association of House Builders, housing market index ay lumubog ng isa pang 8 puntos sa 38 noong Oktubre, pabalik sa mababang huling nakita noong 2012, pagkatapos lamang ng pagbawi ng GFC. Ang mga rate ng mortgage na lumalapit sa 7% ay makabuluhang nagpapahina sa demand.

Ang pag-overlay sa NAHB at S&P 500, kasama ang nakalipas na dalawang recession noong 2008 at 2020, ay hindi magandang pahiwatig para sa kung ano ang darating sa katapusan ng taong ito at sa 2023; maaaring patuloy na bumagsak ang mga equities sa downside kung ang trend ay patuloy na magiging kaibigan mo.

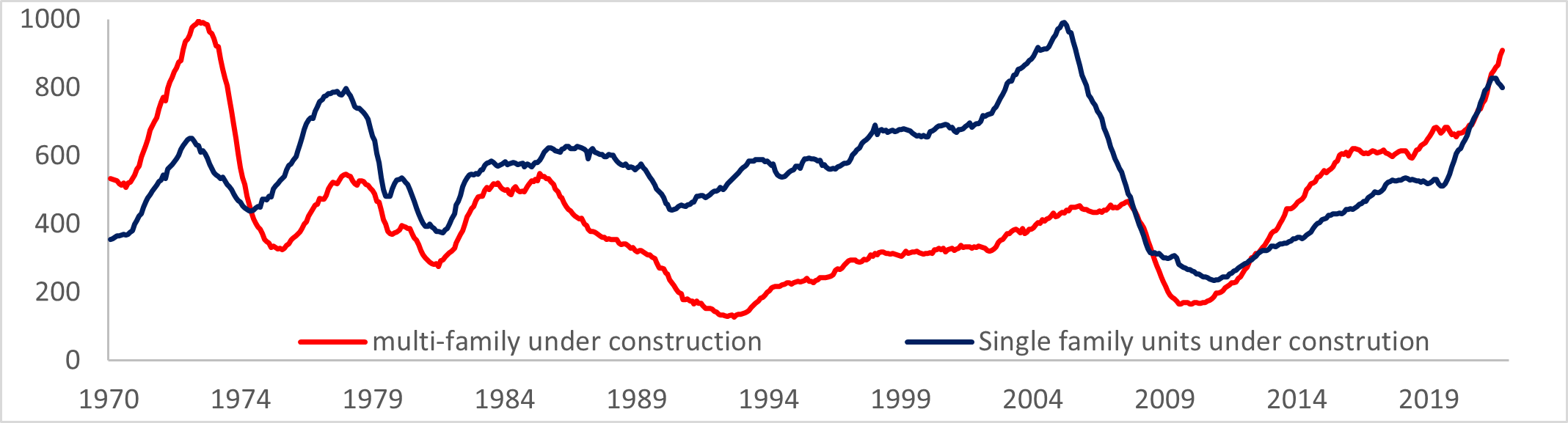

Ang pagtatayo ng US Construction ay isang mas malaking problema

Ayon sa MBA, ang average na 30-taong mortgage rate ay tumaas ng 6.92%, at ang mga aplikasyon ng mortgage para sa mga pagbili ng bahay ay bumagsak nang malaki, halos 4%.

Pagtaas ng mga permit kasunod ng patuloy na malakas na demand para sa mga unit ng paupahang bahay, habang ang mga single-home family permit ay bumaba sa pinakamababa mula noong pandemic. Mas maraming unit ang kasalukuyang nasa ilalim ng konstruksiyon kaysa sa anumang oras mula noong 1974; mukhang hindi ito maganda para sa multifamily construction.

Mga Rate at Pera

Ang 10-taong Treasury note ay isang obligasyon sa utang na inisyu ng gobyerno ng Estados Unidos na may maturity na 10 taon sa unang pag-isyu. Ang isang 10-taong Treasury note ay nagbabayad ng interes sa isang nakapirming rate isang beses bawat anim na buwan at binabayaran ang halaga ng mukha sa may hawak sa maturity. 10Y Treasury Yield 4.221% 4.95% (5D)

Ang US dollar index ay isang sukatan ng halaga ng US dollar na may kaugnayan sa isang basket ng mga dayuhang pera. DXY 111.875 -1.12% (5D)

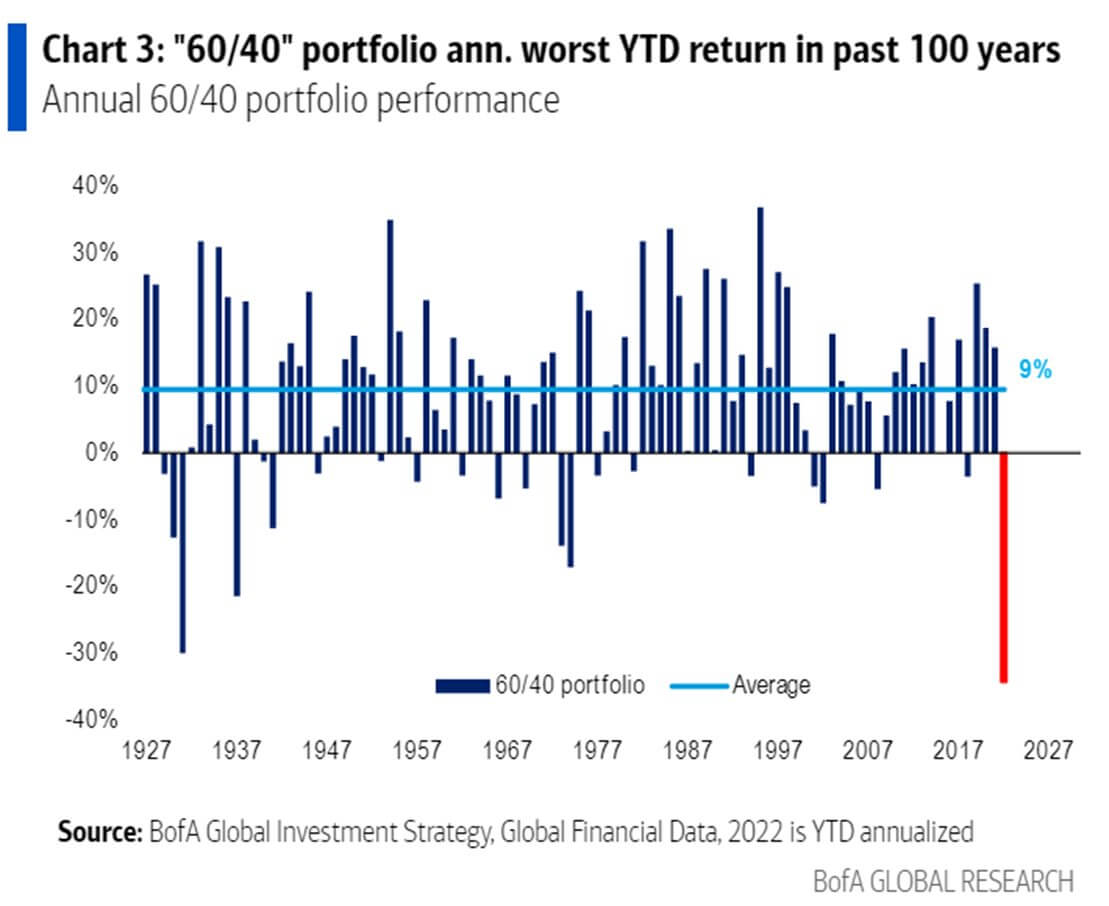

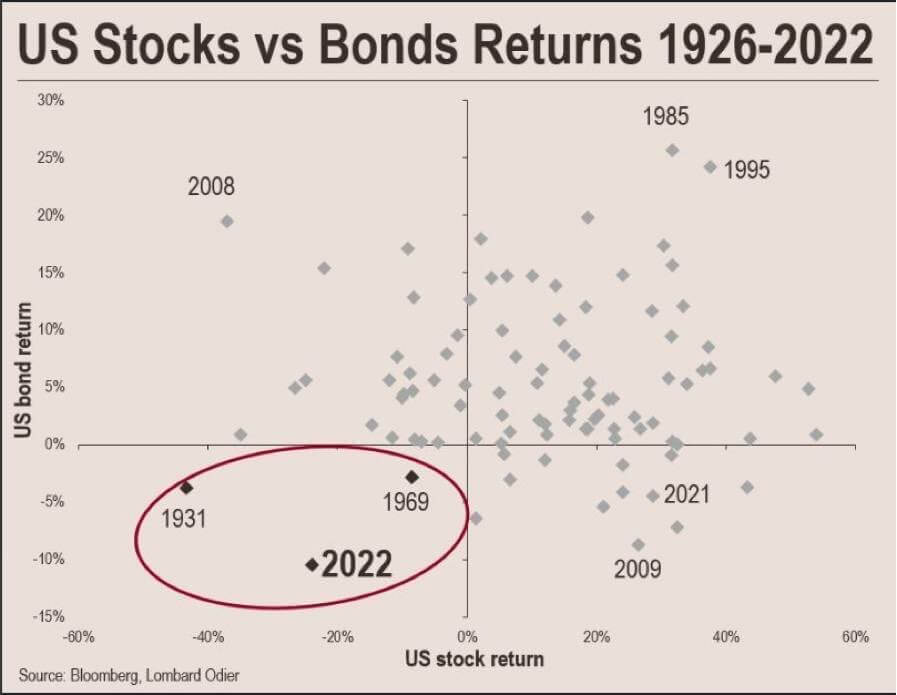

Walang kapantay na mga galaw sa fixed-income market

Ang 2022 ay isang hindi pa nagagawang taon para sa pagganap ng asset; ang 60/40 portfolio year hanggang ngayon ay ang mas masahol na pagganap sa loob ng 100 taon, ayon sa BofA, mas masahol pa kaysa sa global depression noong 1929.

Sa ngayon, noong 2022, ang US stock at bond market ay nawalan ng pinagsamang halaga na halos $60 trilyon. Sa huling pagkakataon na ang mga merkado ng US ay nahaharap sa isang drawdown ng kalubhaan na ito, ang gobyerno ng US ay nag-default sa gintong peg nito sa loob ng susunod na dalawang taon.

Noong 1933, ang executive order 6102 ay nag-aatas sa lahat ng tao na maghatid ng gintong bullion sa Federal Reserve sa halagang $20.67 kada troy onsa. Ang US ay nasa isang pamantayang ginto mula noong 1879, ngunit ang Great Depression noong 1930s ay natakot sa publiko sa pag-iimbak ng ginto.

Pangalawa, noong 1971, sa panahon ng pagkabigla sa Nixon, isinara ni Pangulong Nixon ang gintong window 1971, ang convertibility ng US dollars sa ginto, upang tugunan ang problema sa inflation ng bansa at upang pigilan ang mga dayuhang pamahalaan na tubusin ang mas maraming dolyar para sa ginto.

Pangkalahatang Pangkalahatang-ideya ng Bitcoin

Ang presyo ng Bitcoin (BTC) sa USD. Bitcoin Price $19,160 -1.93% (5D)

Ang sukat ng kabuuang market cap ng Bitcoin laban sa mas malaking market cap ng cryptocurrency. Pangingibabaw sa Bitcoin 41.93% 0.36% (5D)

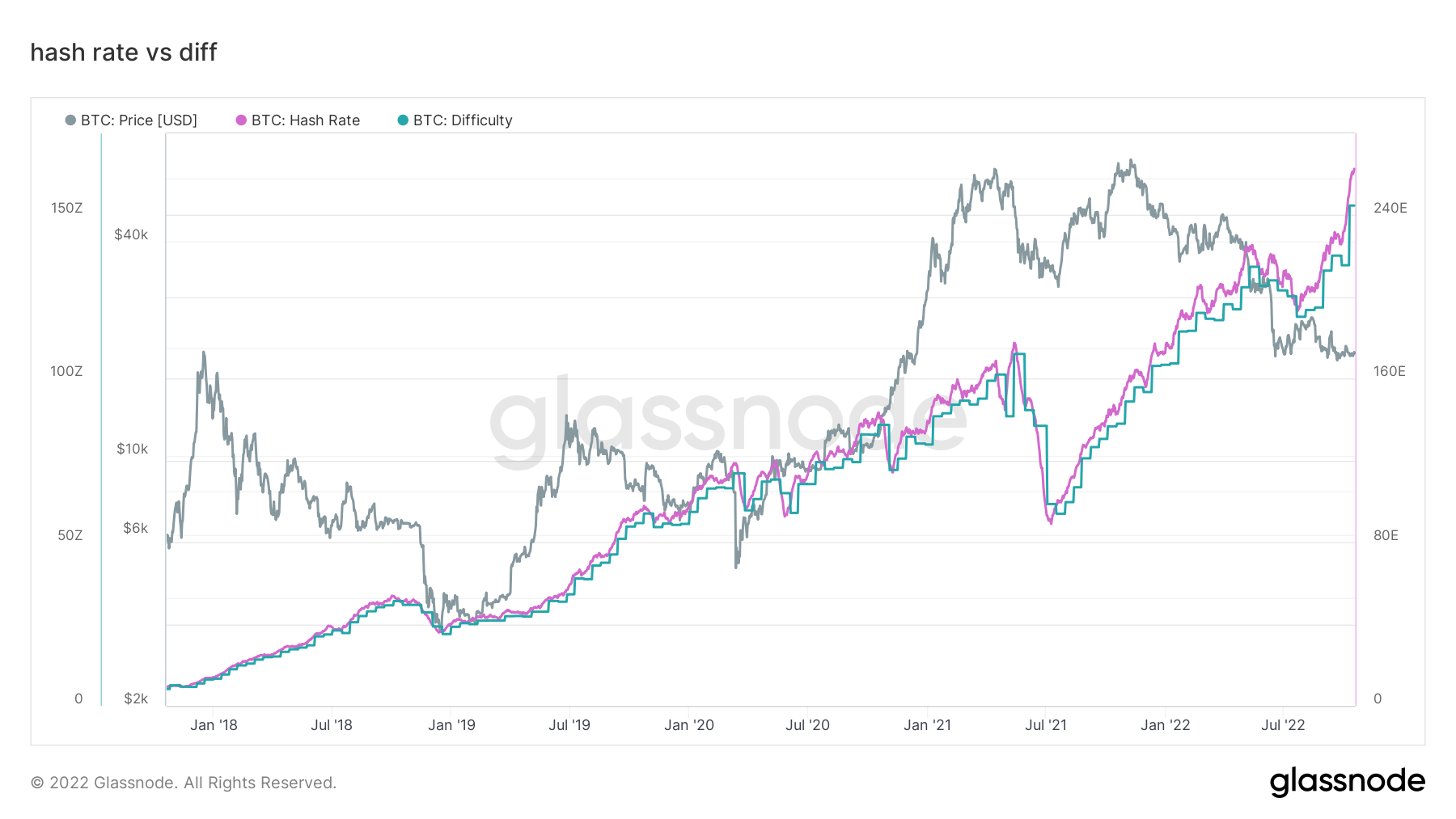

- Ang Bitcoin hash rate ay patuloy na tumaas – 260 EH/S

- Umaabot sa 650k ang futures open interest na denominado sa BTC

- Ang kahirapan ay inaasahang tataas ng 3%

- Asia trade premium sa pinakamataas nito mula noong huling bear market noong 2019-2020

Address

Koleksyon ng mga pangunahing sukatan ng address para sa network.

Ang bilang ng mga natatanging address na naging aktibo sa network bilang isang nagpadala o tagatanggap. Ang mga address lamang na aktibo sa matagumpay na mga transaksyon ang binibilang. Mga Aktibong Address 889,323 3.64% (5D)

Ang bilang ng mga natatanging address na lumitaw sa unang pagkakataon sa isang transaksyon ng native coin sa network. Mga Bagong Address 406,205 1.97% (5D)

Ang bilang ng mga natatanging address na may hawak na 1 BTC o mas kaunti. Mga address na may ≥ 1 BTC 908,988 0.40% (5D)

Ang bilang ng mga natatanging address na mayroong hindi bababa sa 1k BTC. Mga address na may Balanse ≤ 1k BTC 2,128 0.52% (5D)

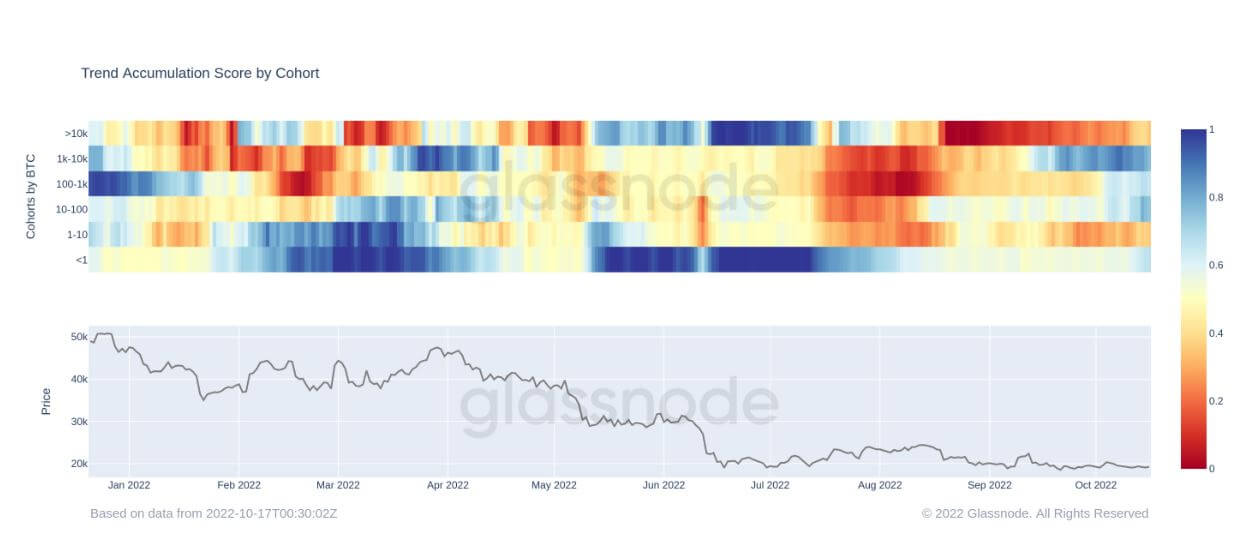

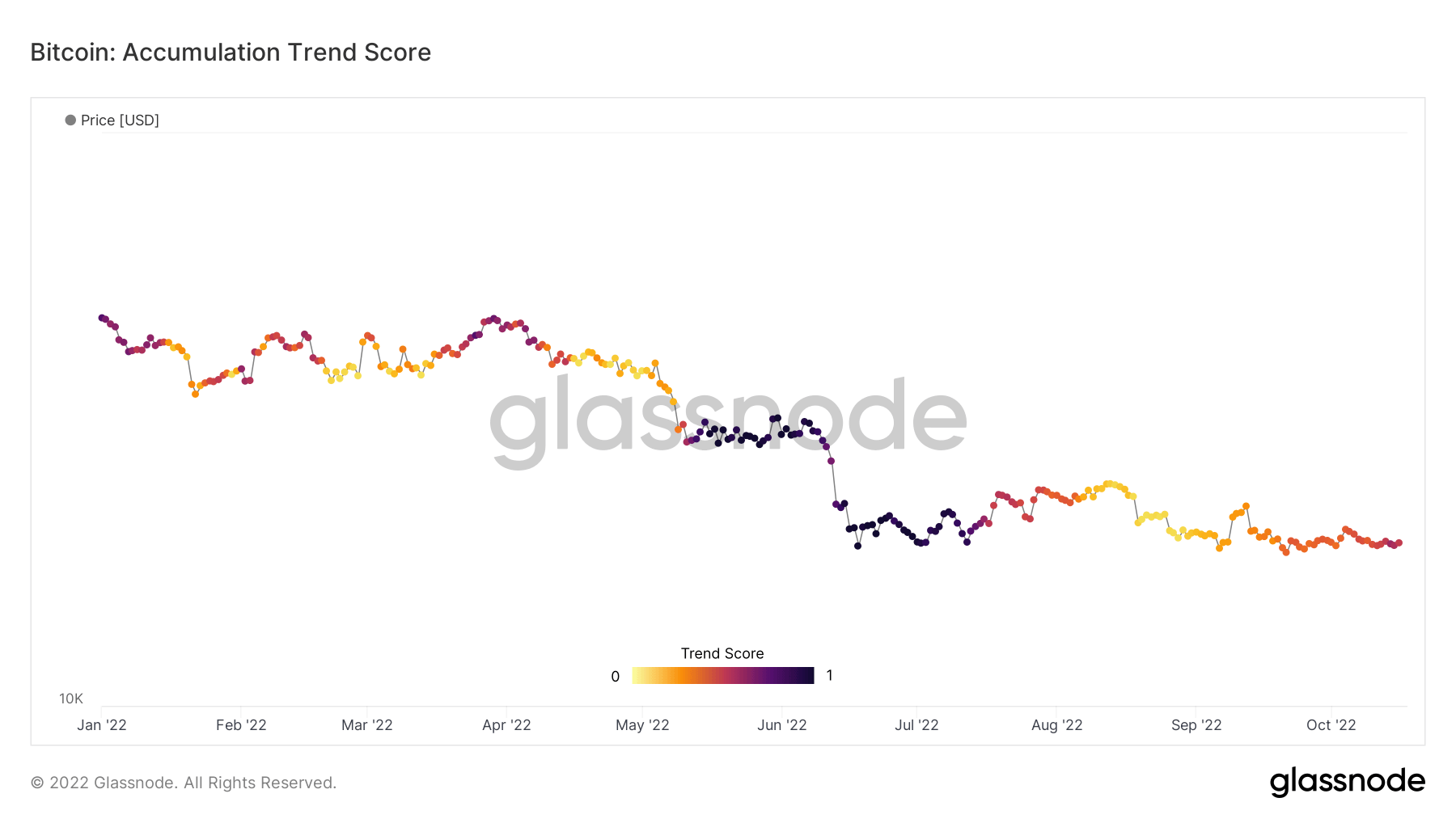

Ang netong akumulasyon sa unang pagkakataon mula noong Hulyo

Ang Accumulation Trend Score ay isang indicator na nagpapakita ng relatibong laki ng mga entity na aktibong nag-iipon ng mga coins on-chain sa mga tuntunin ng kanilang mga BTC holdings. Ang sukat ng Accumulation Trend Score ay kumakatawan sa parehong laki ng balanse ng mga entity (kanilang marka ng paglahok) at ang halaga ng mga bagong barya na kanilang nakuha/nabenta sa nakaraang buwan (ang kanilang marka sa pagbabago ng balanse).

Ang Accumulation Trend Score na mas malapit sa 1 ay nagpapahiwatig na, sa pinagsama-samang, mas malalaking entity (o isang malaking bahagi ng network) ay naiipon, at ang isang value na mas may kaugnayan sa 0 ay nangangahulugan na sila ay namamahagi o hindi nag-iipon. Nagbibigay ito ng insight sa laki ng balanse ng mga kalahok sa merkado at ang kanilang pag-uugali ng akumulasyon sa nakaraang buwan.

Mula noong simula ng Agosto, ang Bitcoin ecosystem ay nakakita ng mga net distributor dahil sa takot sa macro na kawalan ng katiyakan na may mga tradisyunal na asset sa pananalapi na napipinsala. Gayunpaman, mula noon, ang BTC ay nanatiling medyo patag, na umabot sa $20k na marka, na nakapagpapasigla na makita at malamang na inalertuhan ang wall street na ang asset na ito ay narito upang manatili.

Sa pamamagitan ng pagtingin sa mga cohort sa ibaba, ang ilan sa mga ito ay muling nag-iipon, gaya ng mga balyena sa pagitan ng 1k-10k BTC at retail na may mas mababa sa 1 BTC. Ang mga balyena na may hawak na 10k BTC o higit pa ay mga net seller pa rin ngunit naging mas kahel kaysa pula, na nagpapakita na ang kanilang distribusyon ay nababawasan at mas kaunting selling pressure ang naganap.

Mga Dervative

Ang derivative ay isang kontrata sa pagitan ng dalawang partido na kumukuha ng halaga/presyo nito mula sa isang pinagbabatayan na asset. Ang pinakakaraniwang uri ng mga derivatives ay ang mga futures, options at swap. Ito ay isang instrumento sa pananalapi na kumukuha ng halaga/presyo nito mula sa mga pinagbabatayang asset.

Ang kabuuang halaga ng mga pondo (USD Value) na inilalaan sa mga bukas na kontrata sa futures. Futures Open Interest $ 12.68B 5.20% (5D)

Ang kabuuang dami (USD Value) na na-trade sa mga futures na kontrata sa huling 24 na oras. Dami ng Futures $ 24.35B $153.29 (5D)

Ang sum liquidated volume (USD Value) mula sa mga short position sa futures contract. Kabuuang Mahabang Pagpuksa $ 42.01M $0 (5D)

Ang sum liquidated volume (USD Value) mula sa mga long position sa futures contracts. Kabuuang Maikling Pagpuksa $ 42.01M $ 3.25M (5D)

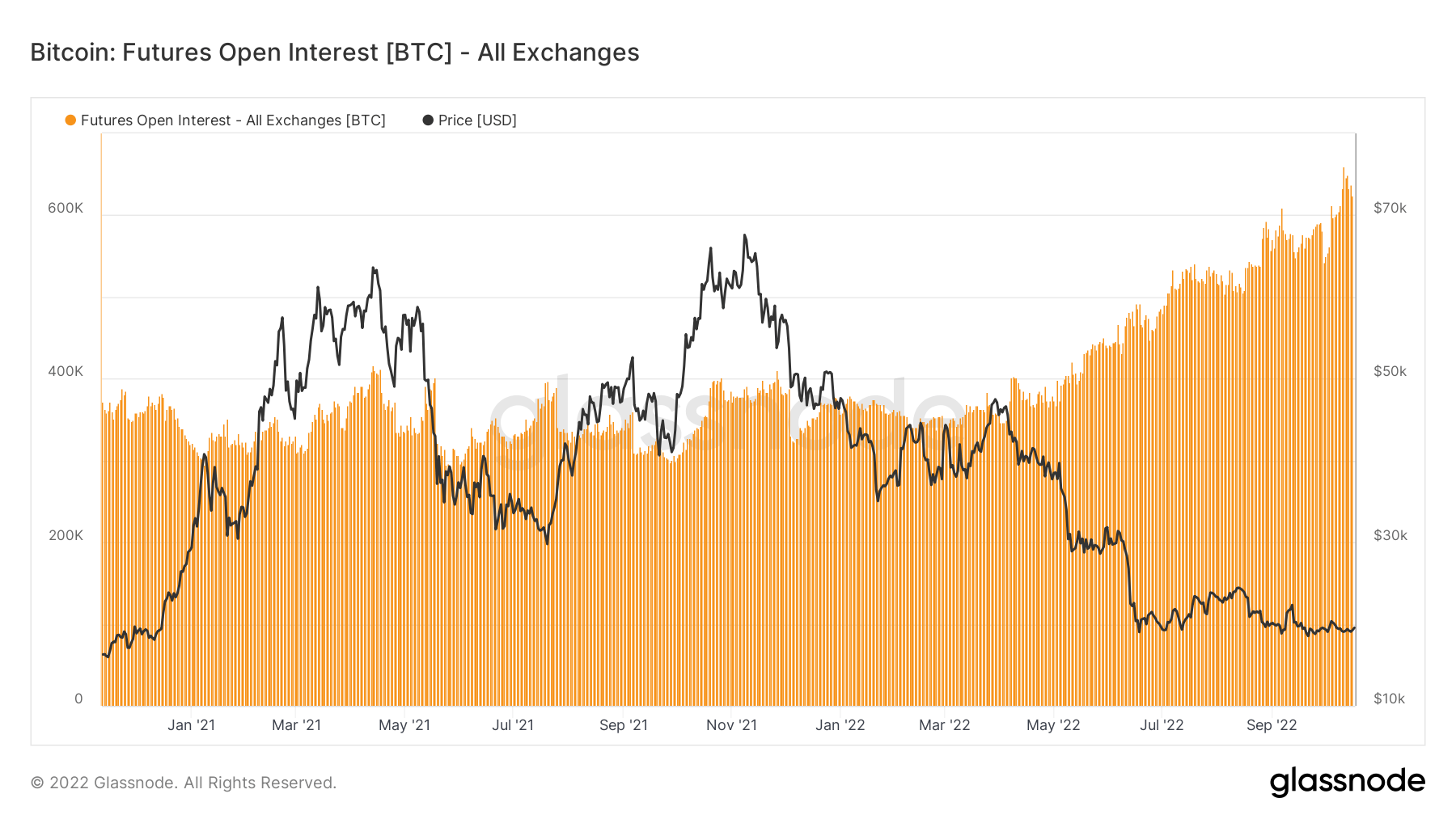

Ang mga futures ay bukas na interes sa lahat ng oras na mataas na denominasyon sa Bitcoin

Ang bukas na interes ng futures, ang kabuuang halaga ng (halaga ng USD) na inilalaan sa mga magagamit na kontrata sa futures, ay umabot sa pinakamataas na pinakamataas. Sinasabi nito sa amin na ang mga antas ng haka-haka sa loob ng merkado ay tumataas, sa kabila ng Bitcoin na bumabagsak ng higit sa 70% mula sa lahat ng oras na mataas nito.

Ang bukas na interes ng futures ay nanatiling medyo flat mula Enero 2021 hanggang Mayo 2022, humigit-kumulang 350k BTC ngunit tumaas sa 640k na denominasyon sa bukas na interes ng futures ng Bitcoin.

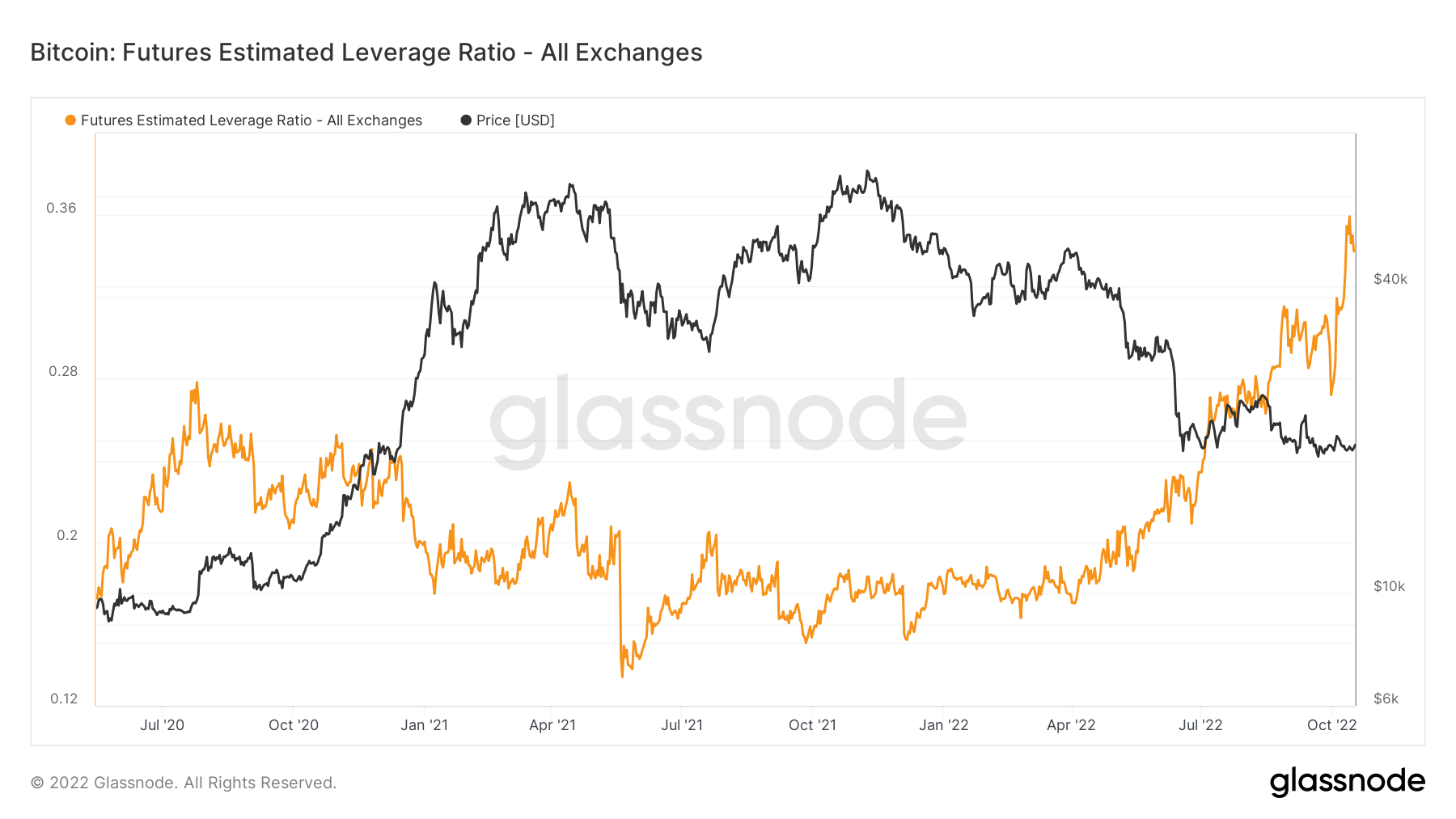

Patuloy na tumataas ang leverage

Ang Tinantyang Leverage Ratio ay tinukoy bilang ang ratio ng bukas na interes sa mga kontrata sa futures at ang balanse ng kaukulang palitan.

Mula Mayo 2020 hanggang Mayo 2022, ang ELR ay nanatili sa isang pare-parehong saklaw na humigit-kumulang 0.17 hanggang 0.25; gayunpaman, mula noong Hunyo 2022, ang ELR ay nakakita ng isang kahanga-hangang pag-akyat. Ang ELR ay nasa mataas na lahat, at ang malaking halaga ng pagkilos ay kailangang alisin. Ang BTC ecosystem ay may mababang pagkatubig sa ngayon dahil sa pagiging isang bear market habang ang isang malaking halaga ng pera ay nananatili sa sideline; asahan na makitang magsisimulang bumaba ang leverage na ito.

Mga Miner

Pangkalahatang-ideya ng mahahalagang sukatan ng minero na nauugnay sa kapangyarihan ng pag-hash, kita, at paggawa ng block.

Ang average na tinantyang bilang ng mga hash bawat segundo na ginawa ng mga minero sa network. Rate ng Hash 262 TH / s 2.34% (5D)

Ang kasalukuyang tinantyang bilang ng mga hash na kinakailangan upang magmina ng isang bloke. Tandaan: Ang kahirapan sa Bitcoin ay kadalasang tinutukoy bilang kamag-anak na kahirapan patungkol sa genesis block, na nangangailangan ng humigit-kumulang 2^32 hash. Para sa mas mahusay na paghahambing sa mga blockchain, ang aming mga halaga ay tinutukoy sa mga raw hash. kahirapan 152 T 13.43% (14D)

Ang kabuuang supply na hawak sa mga address ng minero. Balanse ng Minero 1,830,490 BTC -0.20% (5D)

Ang kabuuang halaga ng mga barya na inilipat mula sa mga minero upang makipagpalitan ng mga wallet. Ang mga direktang paglilipat lamang ang binibilang. Pagbabago ng Posisyon ng Net ng Miner -23,592 BTC -14,681 BTC (5D)

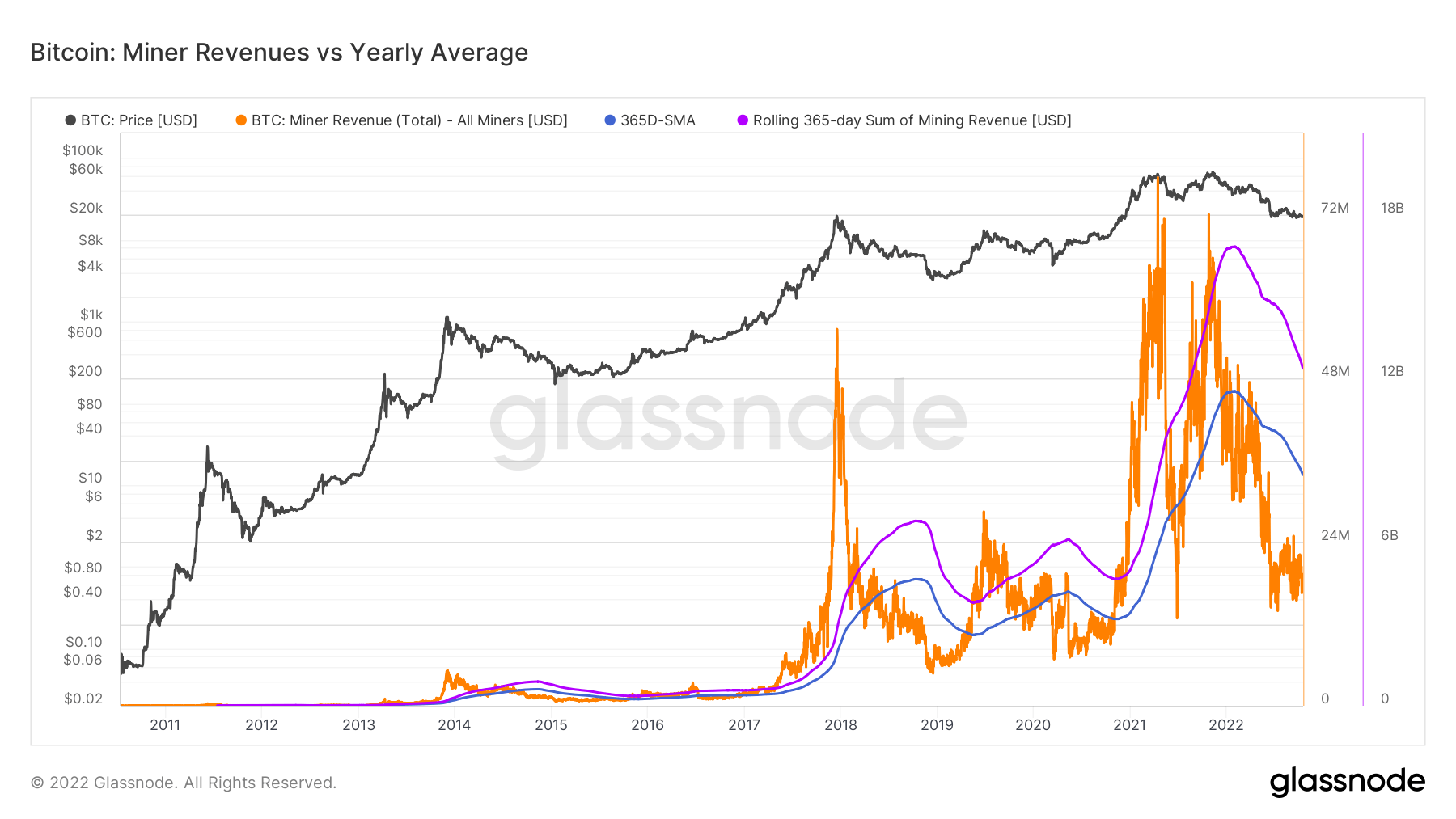

Patuloy na pinipiga ang mga minero

Sa buong Agosto hanggang Oktubre, ang hash rate ay naging exponential, mula 220 EH/S hanggang 260 EH/s, hindi ito naririnig sa panahon ng bear market, at nahihirapan sa paglalaro ng catch up, na nasa pinakamataas din sa lahat ng oras, patuloy na pinipiga ang kita ng mga minero. Kapag ang susunod na panahon ng kahirapan ay nakumpleto, ito ay inaasahang mag-adjust ng isa pang 3% sa upside. Isang malayong alaala noong Mayo 2021, nang ipinagbawal ng China ang pagmimina at nakitang bumaba ang network sa 84 EH/S.

Para ma-conteksto ang stress ng mga minero at ang kakulangan ng kita na kanilang natamo ay ang sukatan na mas mababa sa kita ng minero kumpara sa taunang average. Nagpapakita ng pang-araw-araw na kita ng USD na ibinayad sa mga minero ng BTC na kulay kahel at ikumpara ito sa 365-araw na moving average. Habang pinagmamasdan din ang pinagsama-samang kita ng industriya sa isang lumiligid na 365-araw na kabuuan ng mga kita ng minero.

On-Chain na Aktibidad

Koleksyon ng mga on-chain na sukatan na nauugnay sa sentralisadong aktibidad ng pagpapalitan.

Ang kabuuang halaga ng mga barya na hawak sa mga exchange address. Balanse ng Palitan 2,343,473 BTC -57,299 BTC (5D)

Ang 30 araw na pagbabago ng supply na hawak sa exchange wallet. Pagbabago ng Net Posisyon ng Exchange 281,432 BTC -395,437 BTC (30D)

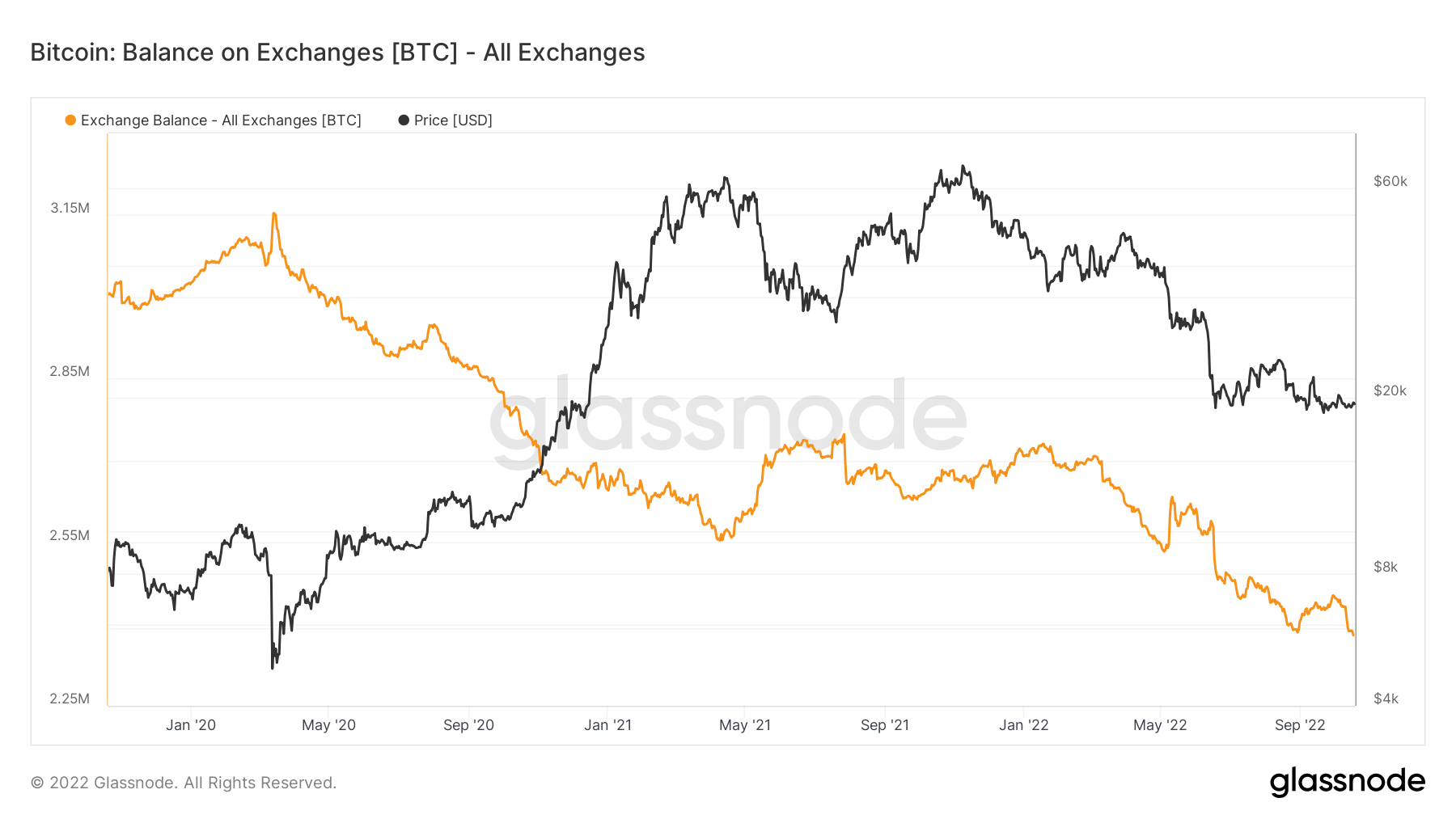

Ang Bitcoin na hawak sa mga palitan ay umabot sa pinakamababa sa loob ng 4 na taon

Ang Bitcoin na hawak ng mga palitan ay umabot na sa pinakamababa sa loob ng apat na taon. Sa kasalukuyan, ang halaga ng Bitcoin na hawak ng mga palitan ay nasa ilalim lamang ng $2,4 milyon, na kinakatawan ng orange na linya sa tsart sa ibaba.

Higit sa 300,000 Bitcoins ang tinanggal mula sa mga palitan sa panahon ng taglamig, na nagpapahiwatig ng isang bullish trend sa mga mamumuhunan. Ibinaba nito ang suplay na hawak ng mga palitan sa pinakamababang 4 na taon nito. Ang huling pagkakataon na ang balanse ng Bitcoin sa mga palitan ay humigit-kumulang $2,4 milyon ay noong huling bahagi ng 2018.

Ang kasalukuyang $2,4 milyon na hawak sa loob ng mga palitan ay katumbas ng humigit-kumulang 12% ng lahat ng supply ng Bitcoin sa merkado.

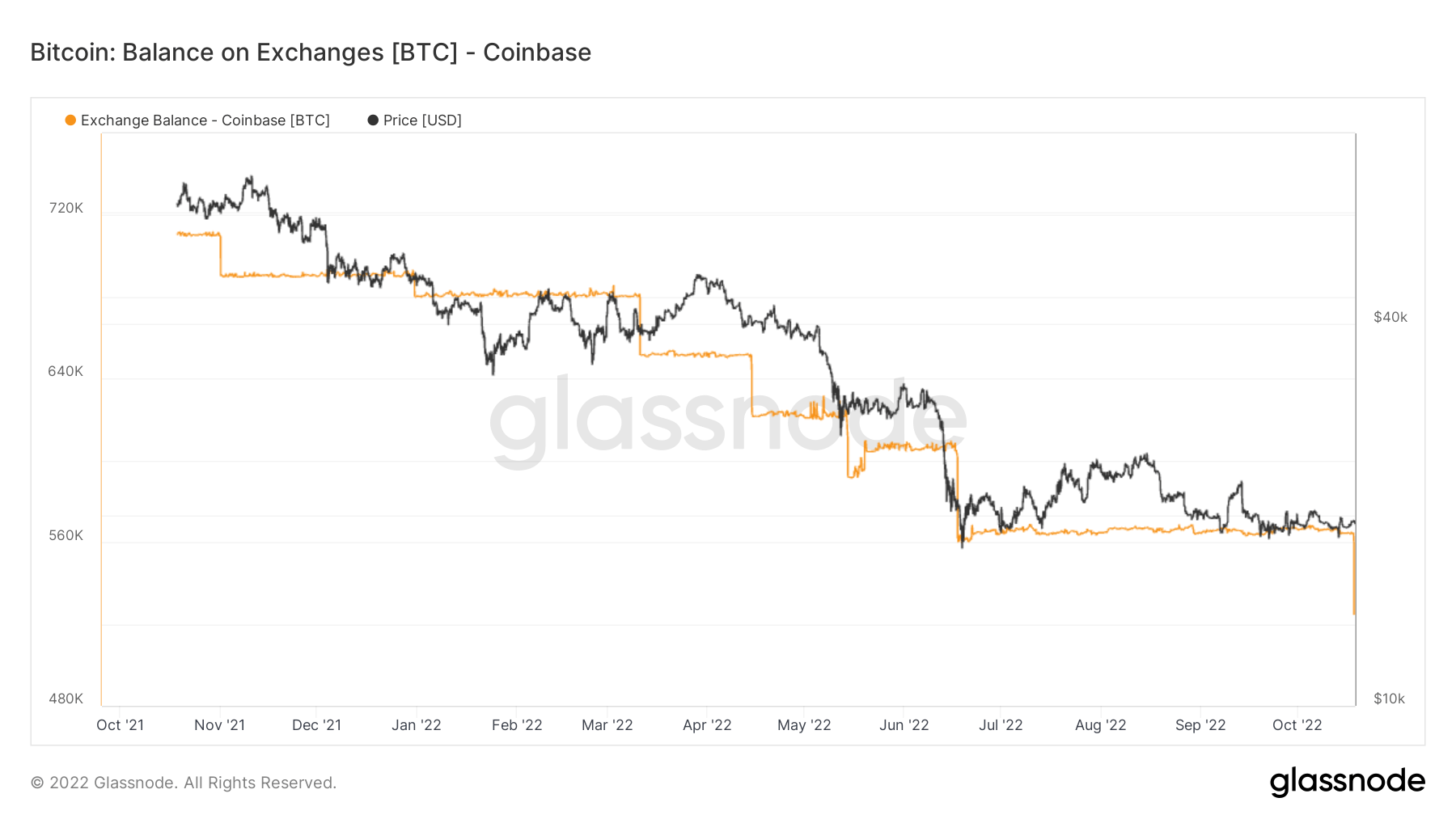

Mula noong Nobyembre 2021 bull run, kaunting halaga ng Bitcoins ang nailabas pabalik sa exchange. Noong panahong iyon, hawak ng Coinbase ang halos 4% ng kabuuang supply ng Bitcoin. Ang palitan ay nawalan ng 1% ng kabuuang Bitcoin sa halos isang taon at wala pang 3% nito.

Ang Coinbase ay pangunahing ginagamit ng malalaking institusyon sa US, na kilala sa kanilang tendensyang bumili at humawak. Gaya rin ng ipinakita ng tsart sa itaas, ang exchange ay nawalan ng malaking halaga ng Bitcoin pagkatapos tumama ang bear market.

Coinbase nagkaroon halos 680,000 Bitcoins sa simula ng taon, at ang bilang na iyon ay bumagsak sa 560,000 sa walong buwan noong Agosto. Ang palitan nawala isa pang 50,000 Bitcoins noong Oktubre 18, na bumaba sa kabuuang halaga na hawak ng Coinbase sa 525,000.

Geo Breakdown

Ang mga rehiyonal na presyo ay binuo sa dalawang hakbang na proseso: Una, ang mga paggalaw ng presyo ay itinalaga sa mga rehiyon batay sa mga oras ng pagtatrabaho sa US, Europe, at Asia. Ang mga presyo ng rehiyon ay pagkatapos ay tinutukoy sa pamamagitan ng pagkalkula ng pinagsama-samang kabuuan ng mga pagbabago sa presyo sa paglipas ng panahon para sa bawat rehiyon.

Ang sukatang ito ay nagpapakita ng 30-araw na pagbabago sa rehiyonal na presyo na itinakda sa mga oras ng trabaho sa Asia, ibig sabihin, sa pagitan ng 8am at 8pm China Standard Time (00:00-12:00 UTC). Asya 3,724 BTC -2,159 BTC (5D)

Ipinapakita ng sukatang ito ang 30-araw na pagbabago sa rehiyonal na presyo na itinakda sa mga oras ng pagtatrabaho ng EU, ibig sabihin, sa pagitan ng 8am at 8pm Central European Time (07:00-19:00 UTC), ayon sa pagkakabanggit, Central European Summer Time (06:00-18:00). UTC). Europa -3,464 BTC 4,093 BTC (5D)

Ipinapakita ng sukatang ito ang 30-araw na pagbabago sa rehiyonal na presyo na itinakda sa mga oras ng pagtatrabaho sa US, ibig sabihin, sa pagitan ng 8am at 8pm Eastern Time (13:00-01:00 UTC), ayon sa pagkakabanggit, Eastern Daylight Time (12:00-0:00 UTC) . Estados Unidos -3,445 BTC 5,721 BTC (5D)

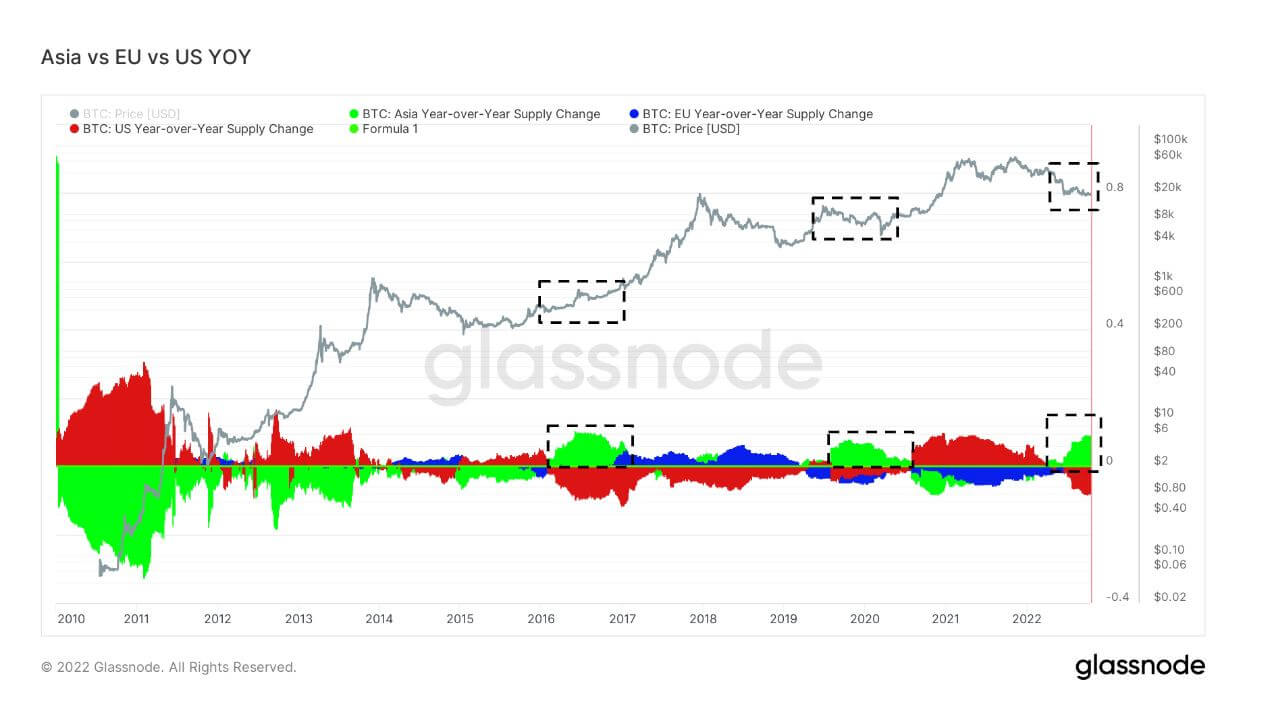

Kapag bumibili ang Asia ng Bitcoin, kadalasan ay magandang panahon ito para bumili ng Bitcoin

Ang huling tatlong bear market, 2016-2017, 2019-2020, at 2022, ay nakakita ng pagtaas ng bahagi ng Asia sa pagmamay-ari ng BTC. Ito ang kasalukuyang pinakamahalagang premium sa Asia sa loob ng ilang taon. Napag-usapan ng Cryptoslate ang tungkol sa pagiging matalinong pera ng Asia sa ecosystem. Kung titingnan ang mga nakaraang bear market, maliwanag na ang Asia ay nakakakuha ng murang BTC.

Mga pangkat

Pinaghihiwa-hiwalay ang kamag-anak na gawi sa pamamagitan ng wallet ng iba't ibang entity.

SOPR – Ang Spent Output Profit Ratio (SOPR) ay kinakalkula sa pamamagitan ng paghahati sa natantong halaga (sa USD) na hinati sa halaga sa paggawa (USD) ng isang ginastos na output. O simpleng: presyong nabili / presyong binayaran. Pangmatagalang May-hawak ng SOPR 0.50 -16.67% (5D)

Ang Short Term Holder SOPR (STH-SOPR) ay SOPR na isinasaalang-alang lamang ang mga ginastos na output na mas bata sa 155 araw at nagsisilbing indicator upang masuri ang pag-uugali ng mga panandaliang mamumuhunan. Panandaliang May hawak ng SOPR 0.99 -1.00% (5D)

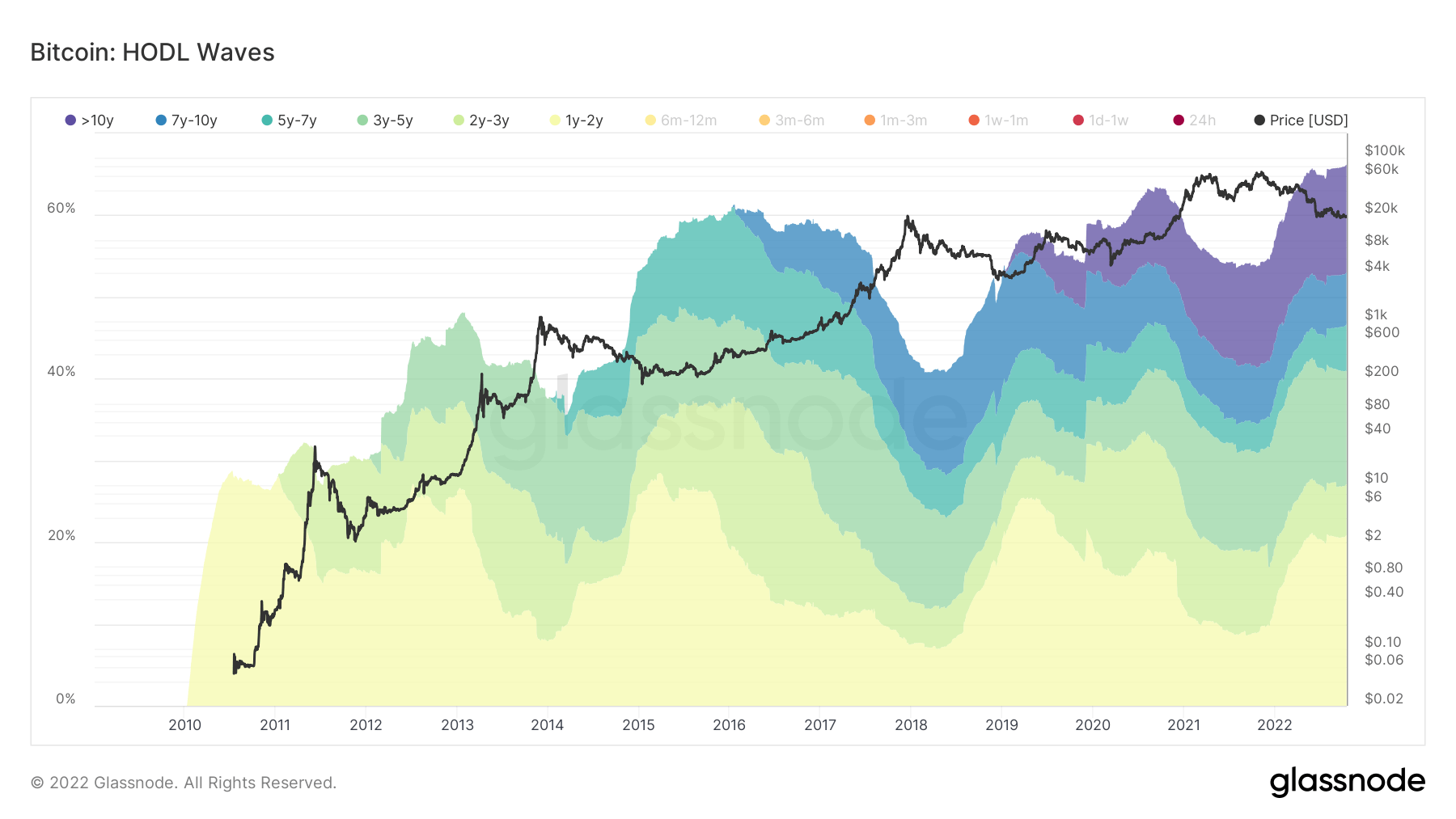

Ang mga pangmatagalang may hawak na humahawak sa kuta

Ang mga pangmatagalang may hawak ay tinukoy bilang isang cohort na humawak ng Bitcoin nang mas mahaba sa 155 araw at itinuturing na matalinong pera ng ecosystem. Dahil ang all-time high ng BTC ay dumating noong Nobyembre 2021, ang isang taong cohort ay pinili sa loob ng anim na buwan upang ipakita na ang cohort na ito ay tumagal mula sa isang 75% na drawdown at nananatili pa rin.

Sa panahon ng bear market cycle, nag-iipon ang mga LTH habang pinipigilan ang presyo pagkatapos umalis ang mga STH sa ecosystem habang pumapasok sila para sa haka-haka sa presyo. Sa kasalukuyan, 66% ng supply ay hawak ng LTH, na siyang pinakamaraming halaga kailanman; sa panahon ng mga bear market, lumalaki ang bahagi ng koleksyon ng LTH, na bumubuo ng bagong base para sa bawat ikot ng bear market.

Ang mga short-term holder ay nasa bear market lows

Ang mga panandaliang may hawak (6 na buwan o mas mababa pa) ay may hawak na Bitcoin sa napakababang antas, katulad ng mga nakaraang cycle ng bear market. Ang STH ay kasalukuyang mayroong humigit-kumulang 3 milyon ng supply; sa panahon ng bull run noong 2021, ang pangkat na ito ay nakakuha ng hanggang 6 na milyon, at ganoon din ang makikita sa huling bull run noong 2017. Hindi lahat ng STH ay naibenta dahil sa takot sa presyo; isang paglipat mula sa mga STH patungo sa LTH, na tumaas ng 10 milyon ng supply sa 13 milyon sa huling bahagi ng 2021.

Stablecoins

Isang uri ng cryptocurrency na sinusuportahan ng mga reserbang asset at samakatuwid ay maaaring mag-alok ng katatagan ng presyo.

Ang kabuuang halaga ng mga barya na hawak sa mga exchange address. Balanse ng Stablecoin Exchange $ 40.14B -0.05% (5D)

Ang kabuuang halaga ng USDC na hawak sa mga exchange address. Balanse ng USDC Exchange $ 1.82B -23.87% (5D)

Ang kabuuang halaga ng USDT na hawak sa mga exchange address. Balanse ng USDT Exchange $ 17.09B -0.05% (5D)

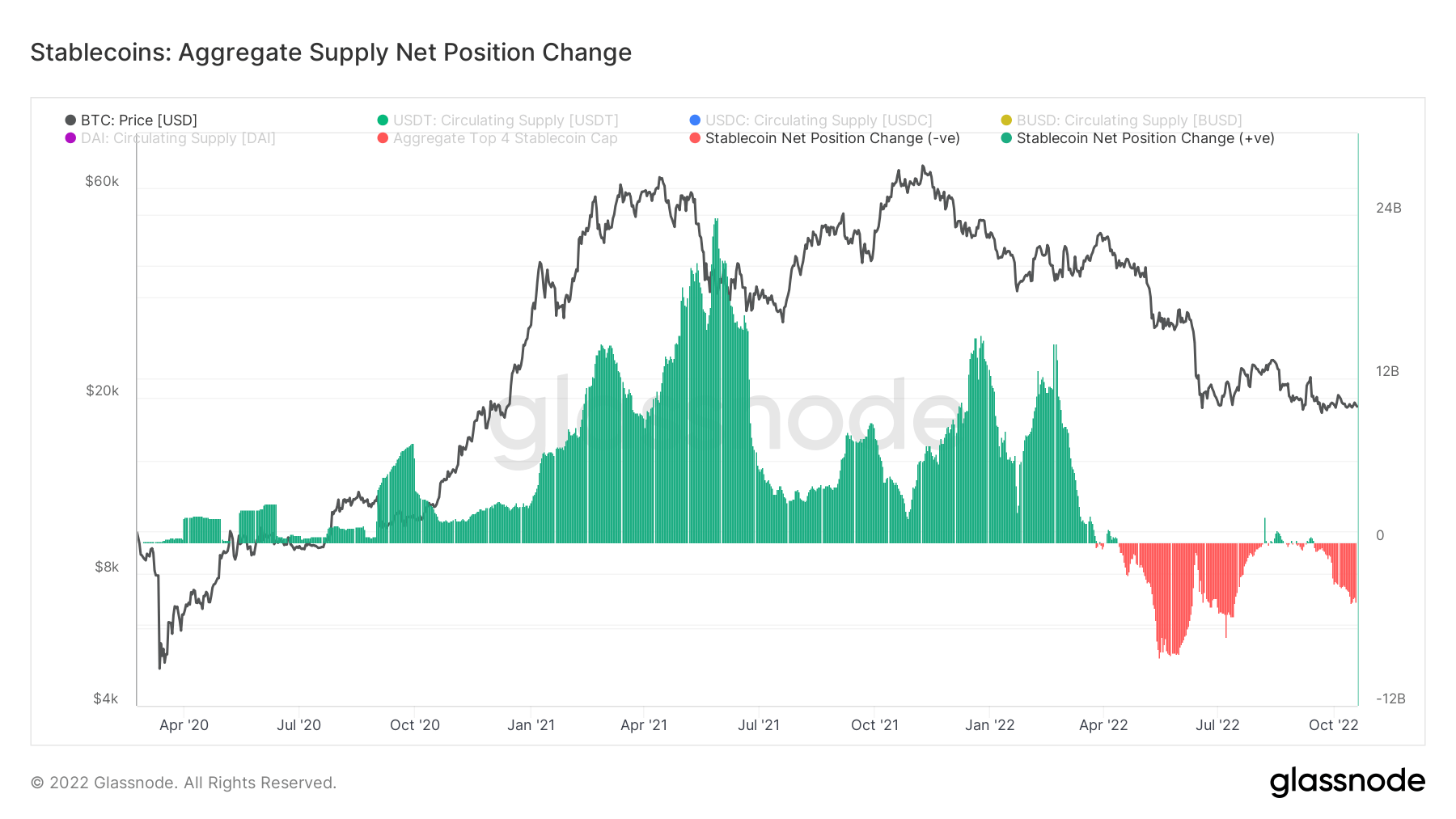

Pagbabago ng rehimen para sa mga stablecoin

Ang 2021 ay isang napakalaking taon para sa mga stablecoin, at pagdating sa 2022, ang market cap ng nangungunang 4 na stablecoin lamang ay higit sa $160 bilyon. Maliwanag, ang 2021 ay isang bula na itinutulak ng mga hinaharap at hindi napapanatiling ani. Sa panahon ng bull run noong 2021, halos $24 bilyon ng mga stablecoin ang inilalagay sa mga palitan at malamang na ginagamit sa defi.

Gayunpaman, mula noong bumagsak ang luna, na bumaba ang Bitcoin mula $40k hanggang $20k, ang pamamahagi ay naging sentral na rehimen ng mga stablecoin, sa pinakamataas na $12 bilyon ng sell pressure. Sa isang pandaigdigang kaganapan ng deleveraging sa macro world, ang pagbebenta ay nangyayari mula sa mga stablecoin hanggang fiat upang gumawa ng mga obligasyon sa utang; asahan mong magpapatuloy ang rehimeng ito.

Pinagmulan: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- magpatuloy-sa-pag-akyat-at-baligtad-sa-kurba ng ani/