sponsored

Noong Enero 2023, magkasamang inilabas ng ViaBTC Capital at CoinEx ang 2022 Crypto Annual Report para mag-alok ng pagsusuri ng data at mga insight sa siyam na sektor, kabilang ang Bitcoin, Ethereum, stablecoins, NFT, pampublikong chain, DeFi, SocialFi, GameFi at mga patakaran sa regulasyon. Ang ulat na ito ay hinuhulaan din ang crypto trend sa 2023.

Ayon sa ulat, naapektuhan ng mga salik tulad ng macro environment at bull-to-bear transition, ang buong industriya ng cryptocurrency ay naging bearish noong 2022. Sa partikular, kasunod ng Terra meltdown noong Mayo, karamihan sa mga sektor ng cryptocurrency ay tinamaan ng bearish na epekto. Nasa ibaba ang pangkalahatang-ideya ng bawat segment.

1. Bitcoin

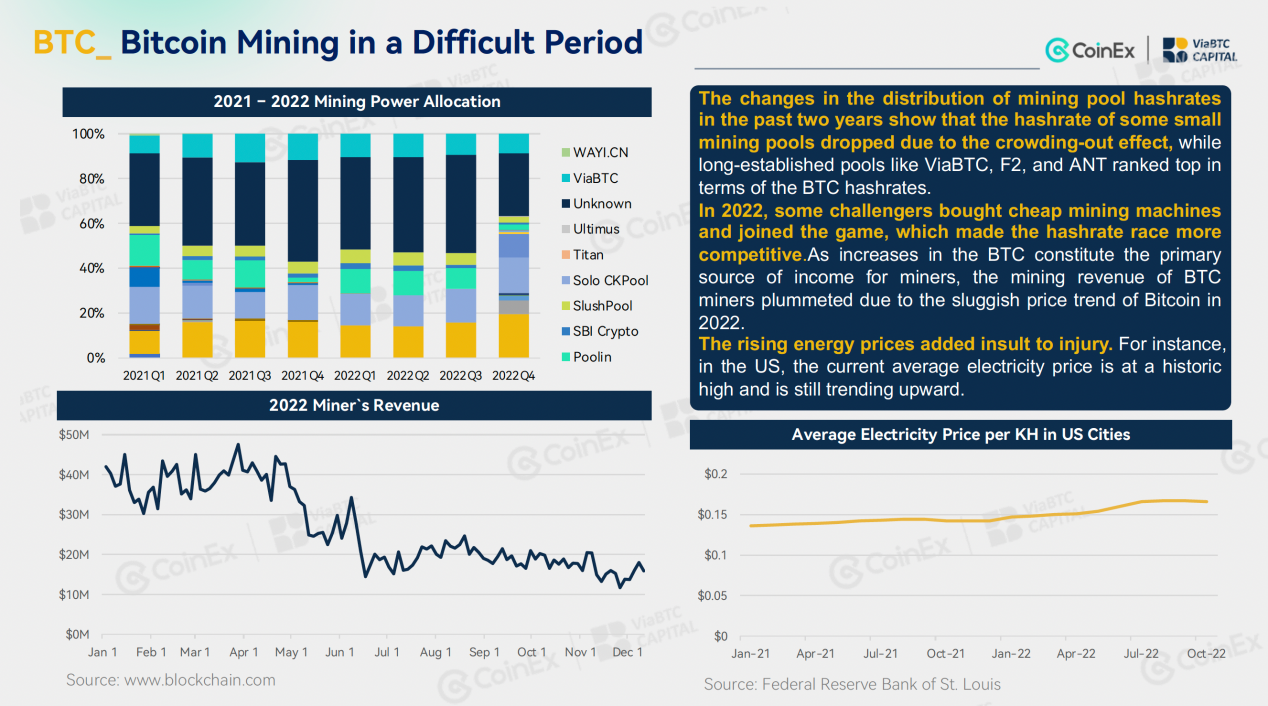

Noong 2022, ang pangkalahatang pagganap ng Bitcoin ay nanatiling mabagal, na may makabuluhang pagbaba sa presyo at dami ng kalakalan kumpara sa 2021. Ang presyo sa pagtatapos ng 2022 ay bumaba pa sa ibaba ng peak ng huling bull market. Ang takbo ng presyo ng Bitcoin sa buong taon ay malinaw na naiimpluwensyahan ng bilis ng pagtaas ng interes ng US, ngunit habang patuloy na sumusulong ang patakaran sa pagtaas ng interes ng US, ang epekto nito sa presyo ng bitcoin ay unti-unting nababawasan. Tungkol BTC pagmimina, ang kahirapan sa network ay nanatili sa isang makasaysayang mataas. Samantala, bumagsak ang kita sa pagmimina, at kinailangan ng mga minero na isara ang kanilang mga lumang modelo. Naapektuhan ng maraming salik, nasaksihan ng industriya ng pagmimina ang isang malakas na epekto ng crowding-out, na nagtulak sa mga may-ari ng maliliit na sakahan sa pagmimina palabas ng merkado para sa iba't ibang dahilan. Kasabay nito, ang matagal nang itinatag na mga pool ng pagmimina at mga sakahan ng pagmimina ay pinamamahalaang mapanatili ang isang tiyak na antas ng katatagan.

2. Ethereum

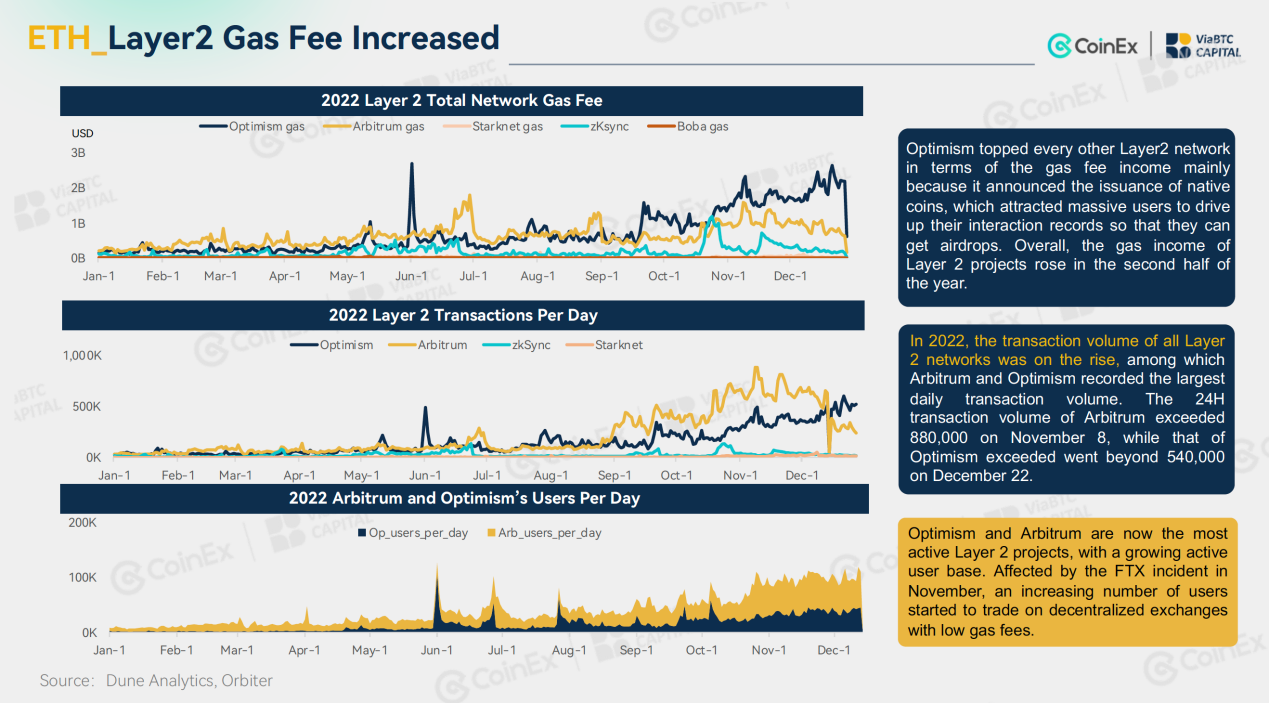

Bumaba ang mga pangunahing istatistika ng Ethereum noong 2022. Bilang karagdagan sa pangalawang presyo ng merkado at dami ng transaksyon, bumagsak din ang on-chain na data, kabilang ang TVL, gastos sa transaksyon, aktibong address at nasusunog na volume. Sa kabila nito, nakamit ng network ang maraming pag-unlad noong 2022. Noong Setyembre 15, natapos ng Ethereum ang makasaysayang paglipat mula sa PoW patungo sa PoS. Malaking pinutol ng Merge ang pagkonsumo ng enerhiya at pang-araw-araw na output ng network, sa gayon ay binabawasan ang presyon ng paglalaglag mula sa mga pangalawang merkado. Samantala, ang mga proyekto ng Layer 2 tulad ng Arbitrum, Optimism, zkSync, at Starknet ay naglunsad ng kanilang mainnet sa kabuuan o bahagi. Kahit na ang kanilang pang-araw-araw na dami ng transaksyon ay mas mababa kaysa sa Ethereum mainnet, ang mga proyekto ay lumampas sa Ethereum sa mga tuntunin ng bilang ng mga address. Bukod dito, ang kanilang gas fee ay karaniwang 1/40 ng sinisingil ng Ethereum. Kasabay nito, nakita rin ng network ang isang exponential na pagtaas sa mga bayarin sa gas noong 2022.

3. Mga Stablecoin

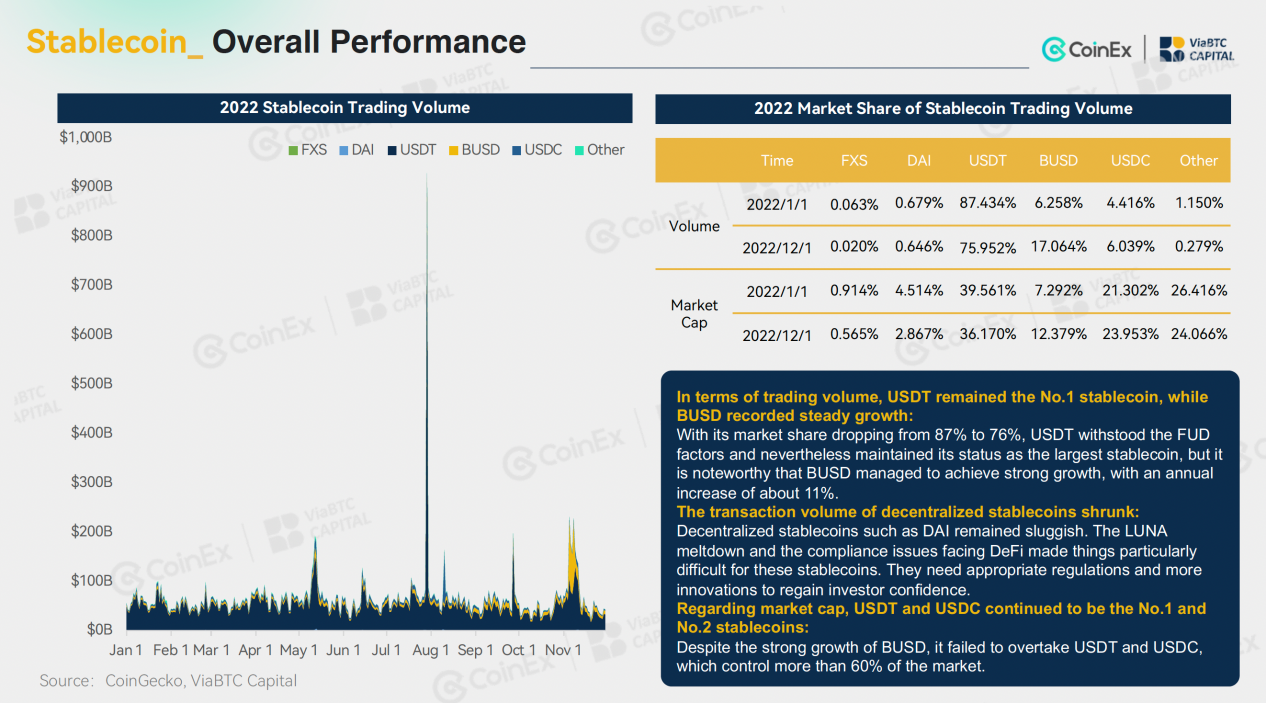

Ang stablecoin market sa kabuuan ay stable noong 2022. Sa partikular, sa buong taon, ang supply ng stablecoins ay bumagsak mula $157 bilyon hanggang $148 bilyon, isang 6% na pagbaba. Sa bagay na ito, ang pagbagsak ay hindi malaki. Kaugnay ng mga sentralisadong stablecoin, USDT pinanatili ang pangingibabaw nito, habang ang BUSD ay mabilis na lumalaki sa likod ng Binance. Sa kabaligtaran, ang mga algorithmic stablecoin ay natamaan nang husto sa pagbagsak ng LUNA, na sumira sa pananampalataya sa mga desentralisadong stablecoin at nabawasan ang dami ng kalakalan. Bilang resulta, nagkaroon ng malinaw na pagbaba sa bilang ng mga bagong desentralisadong stablecoin.

4. Pampublikong kadena

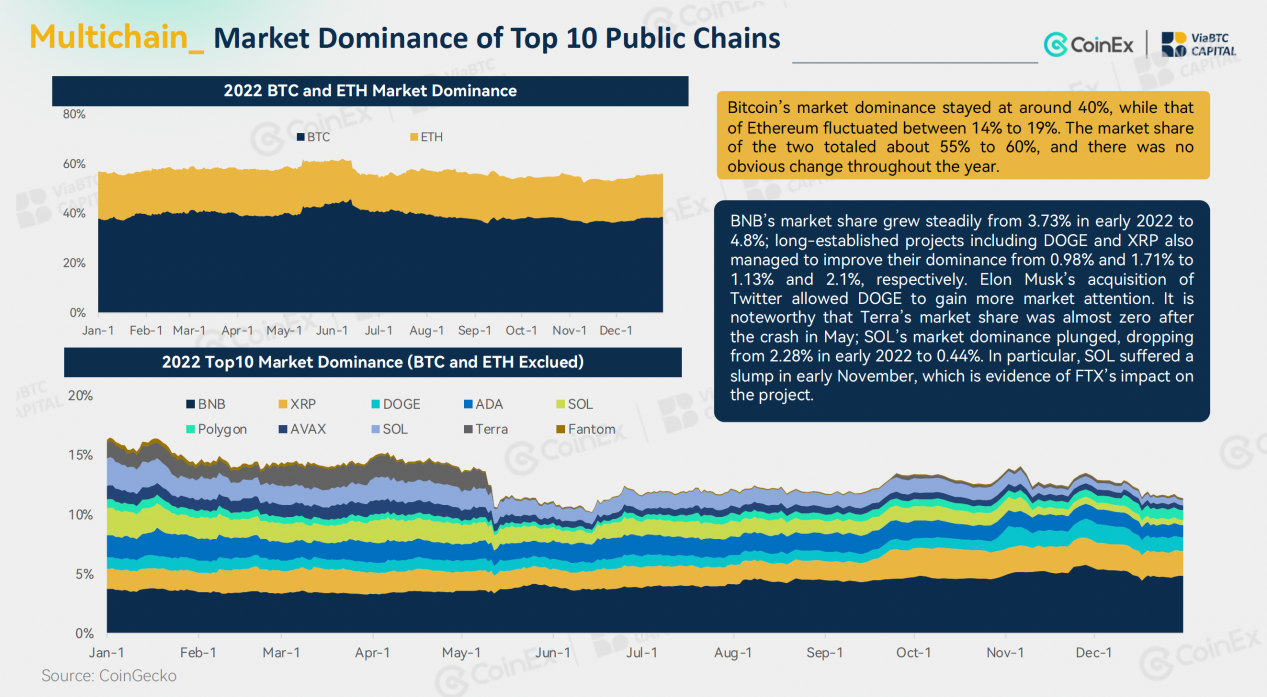

Sa kabila ng magaspang na kondisyon ng merkado noong 2022, ang mga pampublikong chain ay nanatiling isang mapagkumpitensyang sektor. Dahil sa pag-apaw ng demand na dulot ng pagsisikip ng Ethereum network, ang bagong pampublikong chain na may mababang bayad ay nagpapanatili ng isang maliwanag na pagganap bago ang Mayo. Gayunpaman, habang ang iba't ibang masamang balita ay namumuo at nagbuburo, sunud-sunod na pagkabangkarote ang naganap. Maraming pampublikong chain ang naapektuhan nang husto, at ang pagbaba ay mas malala pa kaysa sa Ethereum. Noong Mayo, bumagsak ang Terra sa loob lamang ng ilang araw, na ginawa itong unang kilalang pampublikong chain na bumagsak. Higit pa rito, ang Terra meltdown ay isa ring senyales na ang merkado ay naging ganap na bearish. Noong Nobyembre, natamaan ng pagbagsak ng FTX at Alameda Research, muling bumagsak ang presyo ng token ng Solana at TVL, at nasaktan din ang mga proyekto sa loob ng ecosystem nito. Ang iba pang mga bagong chain tulad ng Fantom at Avalanche ay nahihirapan din. Kasabay nito, ang ilang bagong pampublikong chain, kabilang ang Layer 2 na proyekto tulad ng Arbitrum at Optimism at mga chain na nauugnay sa Meta gaya ng Aptos at Sui, ay nag-debut noong 2022.

5. Mga NFT

Noong nakaraang taon, bumaba ang sektor ng NFT pagkatapos ng paunang pag-unlad nito. Noong Abril, ang market cap ng NFT ay umabot sa $4.15 bilyon, isang makasaysayang mataas; Noong Mayo, na hinimok ng boom ng Otherside, isang metaverse na koleksyon ng NFT na binuo ng Yuga Labs, ang dami ng kalakalan ng sektor ay umabot sa pinakamataas na rekord na $3.668 bilyon. Ngunit sa lalong madaling panahon pagkatapos, habang ang NFT market ay naging tamad, ang dami ng kalakalan ay tinanggihan. Samantala, ang presyo ng blue-chip NFTs, pati na rin ang ETH presyo, bumagsak, na parehong negatibong nakaapekto sa merkado. Sa kabilang banda, ang bilang ng mga may hawak ng NFT ay patuloy na lumalaki at umabot sa isang makasaysayang mataas noong Disyembre.

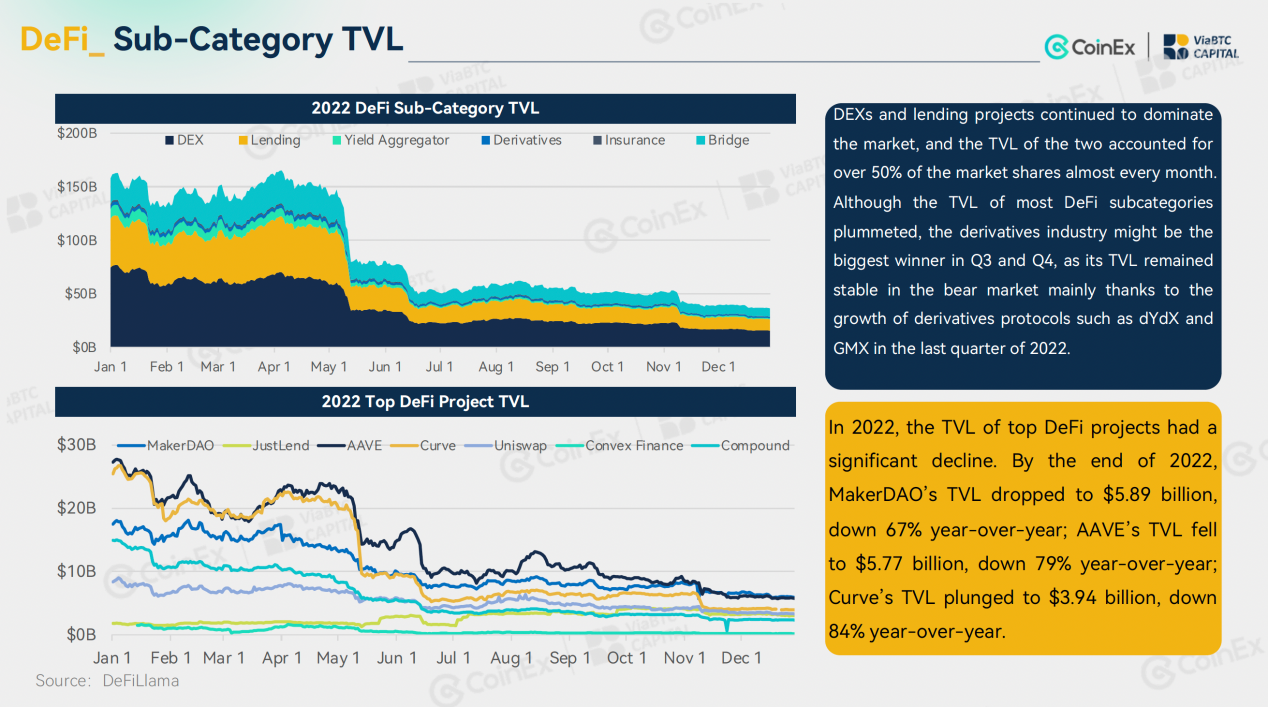

6. DeFi

Bumaba din ang TVL ng DeFi noong 2022. Sa partikular, sa panahon ng LUNA/UST meltdown noong Mayo, nasaksihan ng mainstream coins ang pinakakahanga-hangang pag-crash sa kasaysayan ng cryptocurrencies, na sinundan ng pagbagsak ng TVL. Bukod pa rito, sa paglipas ng taon, ang DeFi ay dumanas din ng madalas na mga hack, na nagtaas ng mga alalahanin sa seguridad para sa DeFi. Sa mga tuntunin ng pagbabago, kahit na ang unang dalawang quarter ng 2022 ay nakakita ng mga trending hype tungkol sa DeFi 2.0 paminsan-minsan, kasama ang pagbagsak ng OHM at ang (3, 3) meme, ang DeFi 2.0 ay halos napatunayang isang ganap na maling salaysay, at ibinalik ng merkado ang atensyon nito sa mga proyektong pang-imprastraktura ng DeFi 1.0 gaya ng Uniswap, Aave, at MakerDAO. Sa kabila ng mahinang kondisyon, ang mga pangunahing proyekto ng DeFi kasama ang AAVE at Compound ay napanatili ang matatag na operasyon at nakaakit ng maraming bagong user mula sa ilang partikular na proyekto ng CeFi (hal. Celsius at FTX).

7. SocialFi

Noong 2022, patuloy na ginalugad ng industriya ng blockchain ang mga bagong posibilidad para sa SocialFi. Sa paglipas ng taon, nakita namin ang hitsura ng mga iconic na termino tulad ng Fan Token, Soulbound Token (SBT), Web3 Social, at Decentralized Identity (DID), ngunit ang PMF (Product- Market Fit) ay hindi kailanman natukoy. Sa kabila noon, nagawa pa rin ng SocialFi na ipakita sa amin ang ilang star project, kabilang ang Web3 lifestyle app na STEPN na nagtatampok ng mga elemento ng SocialFi, credential network Galxe, BNB Chain domain name service SPACE ID, social graph Lens Protocol, at Web3 gamified social learning platform Hooked Protocol. Bukod doon, ang 2022 Qatar World Cup ay nakatulong din sa Fan Token na makaakit ng malawak na atensyon sa merkado. Bilang resulta, sa halip na bumagsak dahil sa bearish na epekto, ang Fan Token ay gumanap din ng bahagyang mas mahusay noong 2022 kaysa noong 2021.

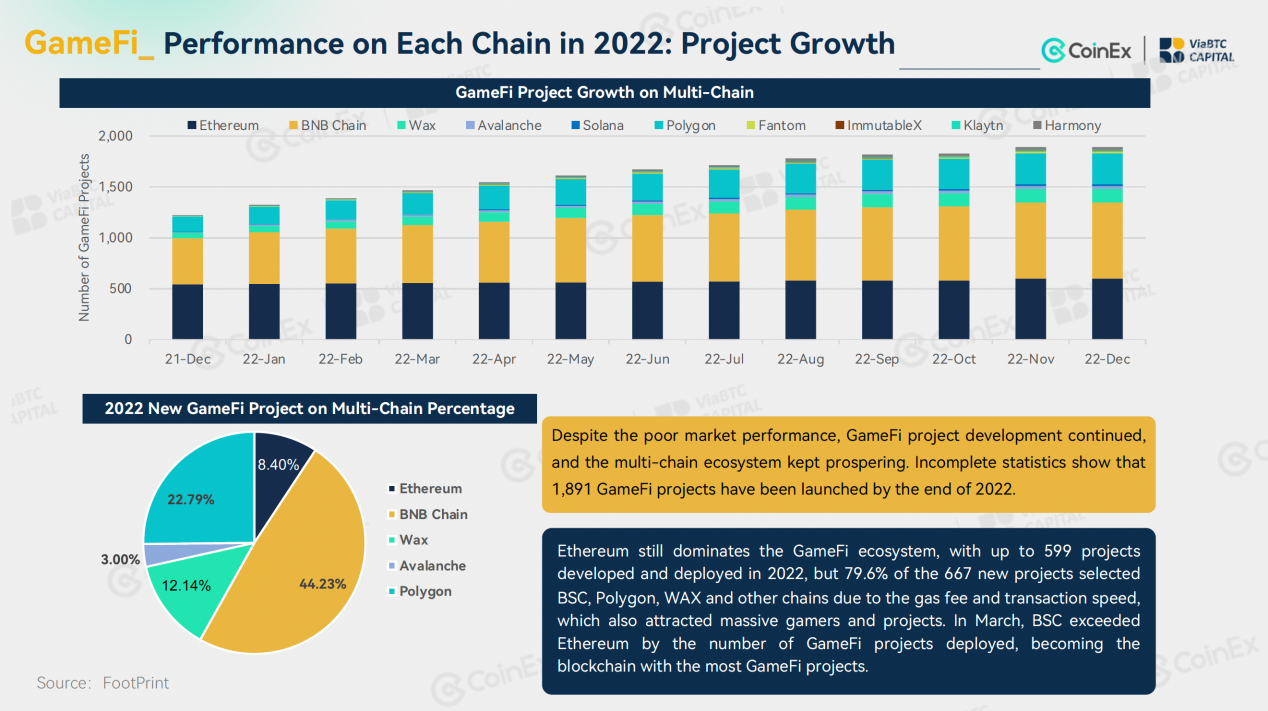

8. GameFi

Ang 2022 din ang simula ng GameFi bear. Walang makabuluhang pagbabago sa modelo ng larong P2E blockchain. Habang lumiliit ang paglaki ng mga user at dami ng trading, inalis ng tingin ng mga institutional investor ang modelong P2E. Sa unang kalahati ng taon, ang Move-2-Earn na modelo na nilikha ng STEPN ay nakakuha ng pansin sa pamamagitan ng makabagong dual tokenomics at diskarte sa marketing, na nagdadala ng bagong dynamics sa GameFi. Noong nakaraang taon, ang mga proyekto ng blockchain ay nagtaas ng pinakamalaking pondo noong Abril, na may kabuuang mga pamumuhunan sa blockchain na $6.62 bilyon. Gayunpaman, hindi tumugon ang market sa iba pang mga team ng proyekto na tumutuon sa reality plus token model. Habang lumalago ang katanyagan ng multi-chain ecosystem, pinanatili ng Ethereum ang dominasyon nito sa GameFi ecosystem, ngunit ang rate ng paglago ng mga proyekto sa Ethereum ay nabigong tumugma sa BNB Chain at Polygon. Bilang karagdagan, ang karamihan sa mga chain ay umaasa nang husto sa kanilang mga nangungunang proyekto, at mayroon pa ring maraming mababang kalidad na mga proyekto ng GameFi na may maliit na user base, subpar na pakikipag-ugnayan at mababang dami ng kalakalan.

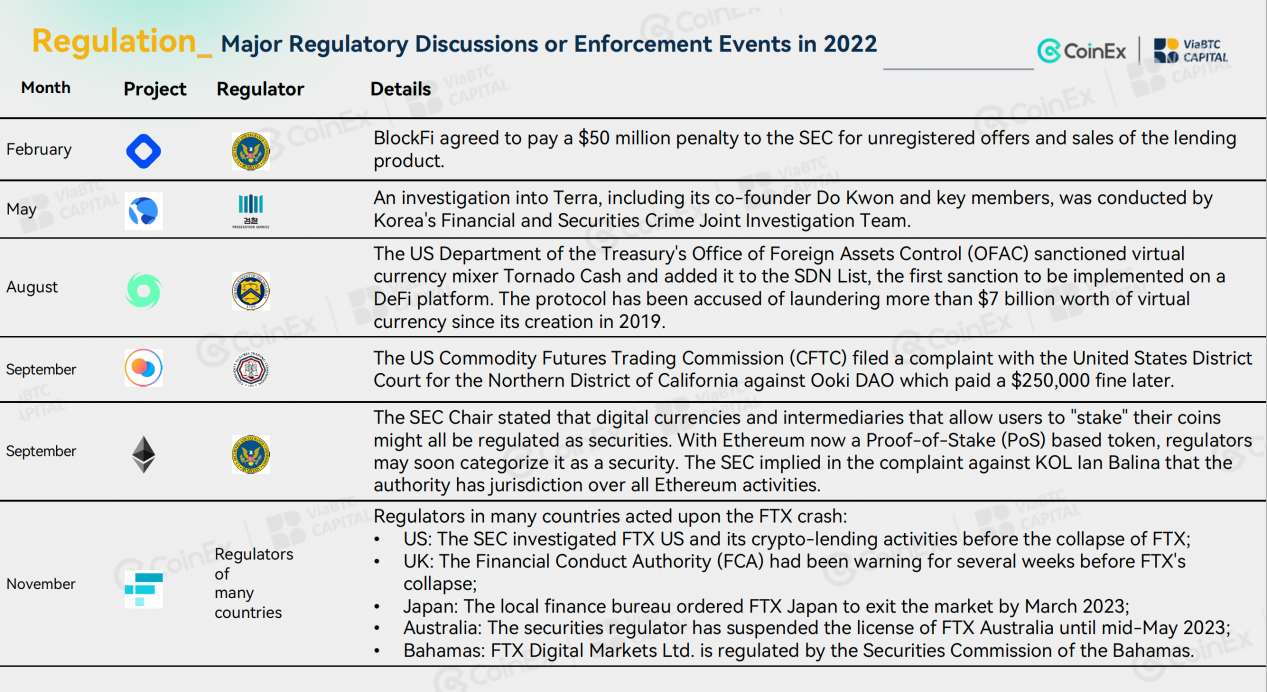

9. Mga patakaran sa regulasyon

Sa pangkalahatan, para sa industriya ng cryptocurrency, ang 2022 ay puno ng mga pagtaas at pagbaba, ngunit ang mga regulasyon ay patungo sa tamang direksyon. Sa nakalipas na taon, ang mga regulator sa binuo na mundo ay nakamit ng maraming pag-unlad. Ang Estados Unidos ay naglabas ng isang regulatory framework para sa mga cryptocurrencies; una nang inaprubahan ng European Union ang MiCA Act at ang TFR Act; ang United Kingdom at South Korea ay sumulong sa pagtatatag ng mga nauugnay na organisasyon; Isinulong ng Russia at Hong Kong ang talakayan at pagpapatupad ng mga patakaran para sa cryptocurrency mining at virtual asset securities. Ang kaguluhan na nangyari sa industriya ng cryptocurrency noong 2022 ay bahagyang resulta ng matinding pagbaba ng mga pondo at bahagyang resulta ng mga butas sa regulasyon at crackdown. Noong nakaraang taon, ang pagkabangkarote ng Terra at FTX, dalawang nangungunang proyekto ng cryptocurrency, ay nag-udyok sa mga pambansang regulator at mga ahensyang nagpapatupad ng batas na higit pang pahusayin ang kanilang pangangasiwa at pagsisiyasat sa cryptocurrency.

Para sa higit pang mga detalye, mangyaring bisitahin ang website ng ViaBTC Capital sa pamamagitan ng link:

Para sa higit pang mga detalye, mangyaring bisitahin ang website ng ViaBTC Capital sa pamamagitan ng link:

Ito ay isang nai-sponsor na post. Alamin kung paano maabot ang aming madla dito. Basahin ang disclaimer sa ibaba.

Mga Credits ng Larawan: Shutterstock, pixel, Wiki Commons

Pagtanggi sa pananagutan: Ang artikulong ito ay para sa mga layuning pang-impormasyon lamang. Ito ay hindi isang direktang alok o paghingi ng isang alok upang bumili o magbenta, o isang rekomendasyon o pagrekomenda ng anumang mga produkto, serbisyo, o kumpanya. Bitcoin.com hindi nagbibigay ng payo sa pamumuhunan, buwis, ligal, o accounting. Hindi man ang kumpanya o ang may-akda ay responsable, nang direkta o hindi direkta, para sa anumang pinsala o pagkawala na sanhi o diumano’y sanhi ng o may kaugnayan sa paggamit ng o pag-asa sa anumang nilalaman, kalakal o serbisyo na nabanggit sa artikulong ito.

Pinagmulan: https://news.bitcoin.com/viabtc-capital-and-coinex-release-the-2022-crypto-annual-report-review-of-nine-sectors-and-forecast-of-crypto-trend- noong-2023/