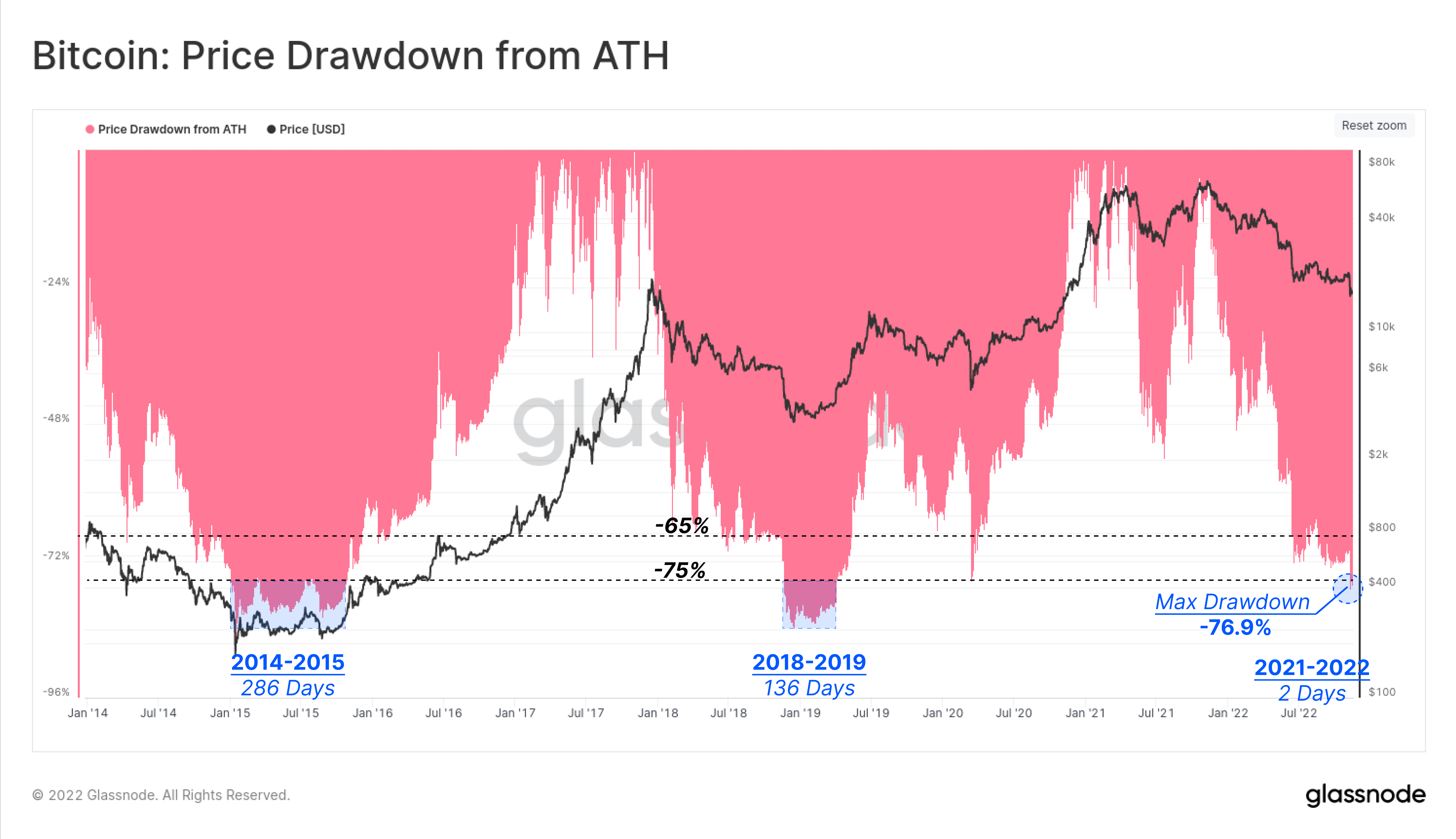

Pagbaba ng presyo mula sa ATH kumpara sa mga nakaraang bear market

Kasalukuyang bumaba ang Bitcoin ng 75% mula sa all-time high nito (ATH), na may max na drawdown na 76.9% mula sa fallout ng FTX noong Nob. 9. Gayunpaman, ito ay hindi pangkaraniwan sa kasaysayan ng Bitcoin. Sa panahon ng 2014-15 bear market, binawi ng Bitcoin ang mahigit 85% mula sa ATH nito, at tumagal ng humigit-kumulang 286 araw sa max na pagsuko.

Ang isang katulad na kaganapan ay nangyari noong 2018-19 bear market, na nakakita din ng 84% na drawdown sa loob ng 136 na araw. Nagsimula ang 76% drawdown noong kalagitnaan ng Nobyembre, kaya batay sa kasaysayan, maaari itong magpatuloy hanggang Q1 2023.

2022, ibang bear market kumpara noong 2014 at 2018

Ang kasalukuyang 2022 bear market ay hindi katulad sa mga bear market noong 2014 at 2018 para sa maraming iba't ibang dahilan, pangunahin dahil sa Bitcoin na nagiging pangunahing currency.

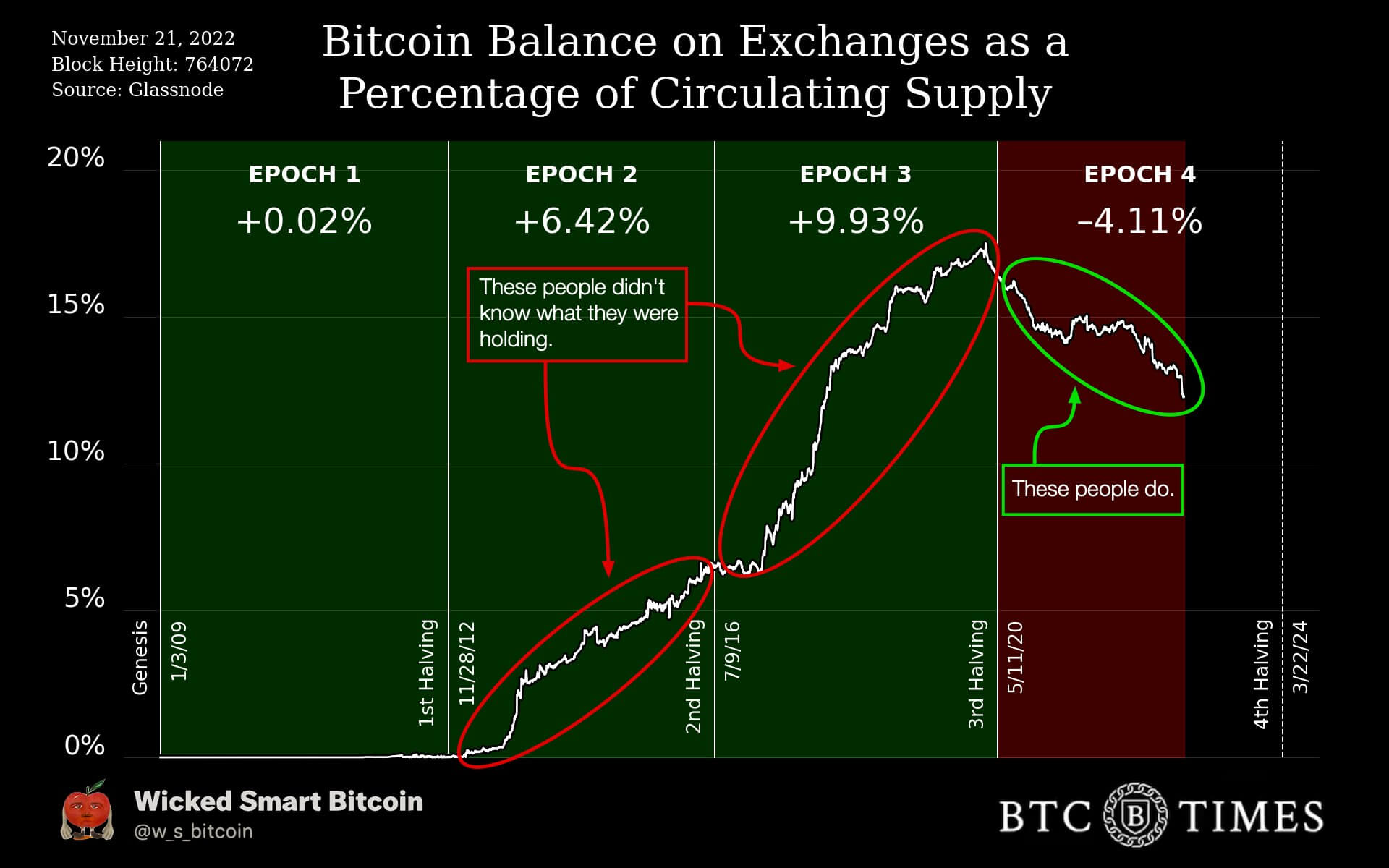

Epoch 2 – Second Halving (2012-2016)

Sa panahon ng bull run noong 2013, nang tumaas ang Bitcoin sa mahigit $1,000 – at noong 2017, nang tumama ang presyo sa $20,000 – mabilis na napupunta ang mga barya sa mga palitan.

Sa panahon ng ikalawang paghahati, o epoch 2 – kung saan nakita ng Bitcoin na nag-claim ng mataas na $1,000 – halos 6.5% ng Bitcoins ang bumalik sa mga sentralisadong palitan. Mula sa simula hanggang sa katapusan ng Epoch 2, ilang daang Bitcoin hanggang mahigit isang libong Bitcoin ang napunta sa mga palitan.

Epoch 3 – Ikatlong Halving

Nagsimula ang 3rd epoch noong kalagitnaan ng 2016, na nakakita ng humigit-kumulang 1 milyong Bitcoin sa mga palitan. Sa pagtatapos ng ikatlong paghahati, ang mga palitan ay nagkaroon ng mahigit 3 milyong Bitcoin, bago ang Covid 2020. Nakita nito ang presyo ng Bitcoin na rally sa $20,000 sa pagtatapos ng 2017 ngunit nakakita ng mababang $3,000.

Epoch 4 – Ika-apat na Halving

Mula noong covid at ang simula ng ika-apat na halving, ang mga palitan ay nakakita ng pagbaba ng higit sa 4% ng supply ng Bitcoin, na nag-iwan ng humigit-kumulang 12% ng supply na natitira sa mga palitan. Sa nakalipas na 30 araw, mahigit 135k Bitcoin ang na-withdraw mula sa mga palitan — isang 1% na bawas sa supply ng Bitcoin. Ito ang unang panahon na ang mga barya ay inalis sa isang bear market. Sa ngayon, ang Bitcoin ay nakakita ng mababang $15,500 mula sa pinakamataas na $69,000.

This time is different, retail are withdraw their coins

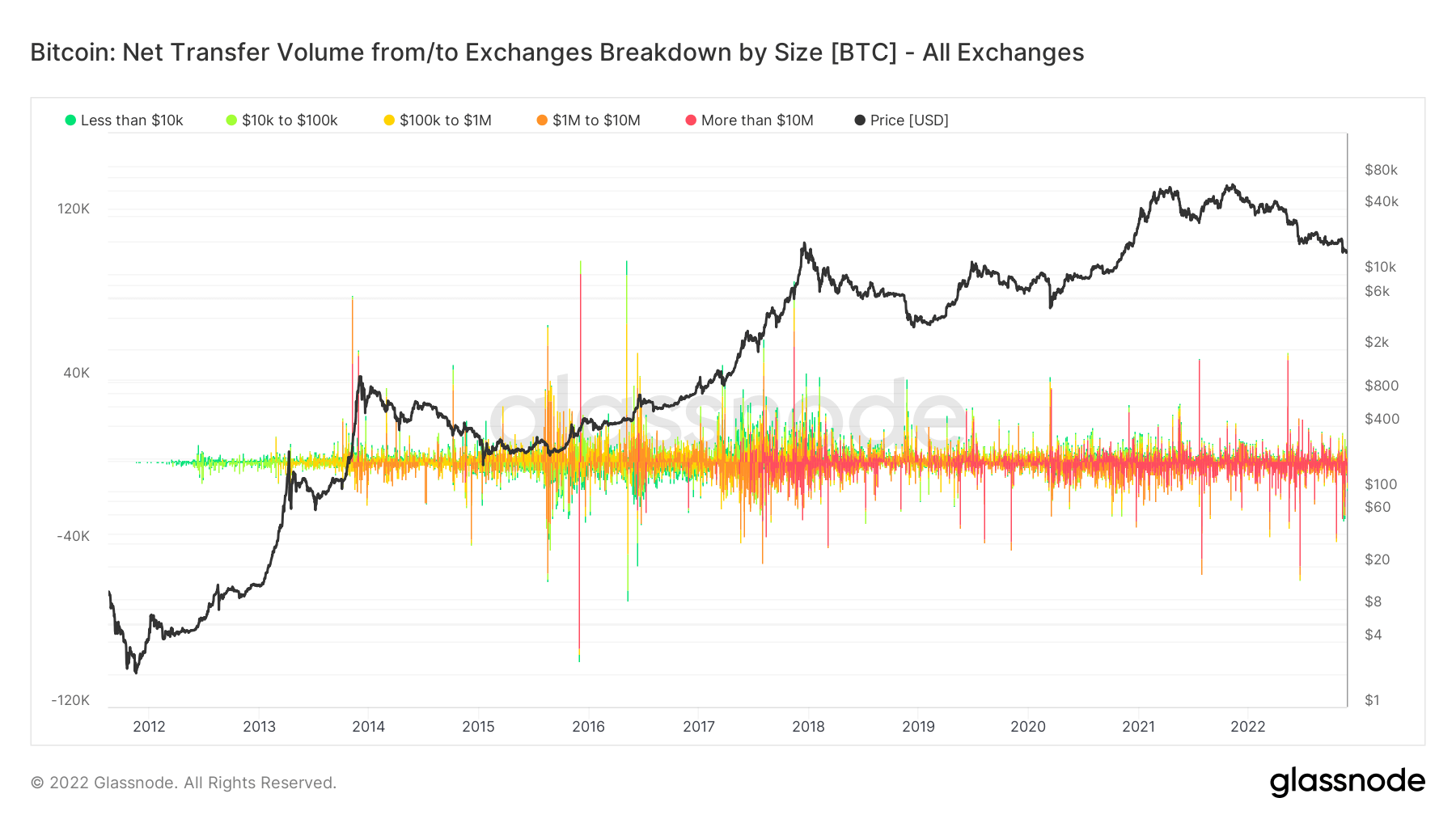

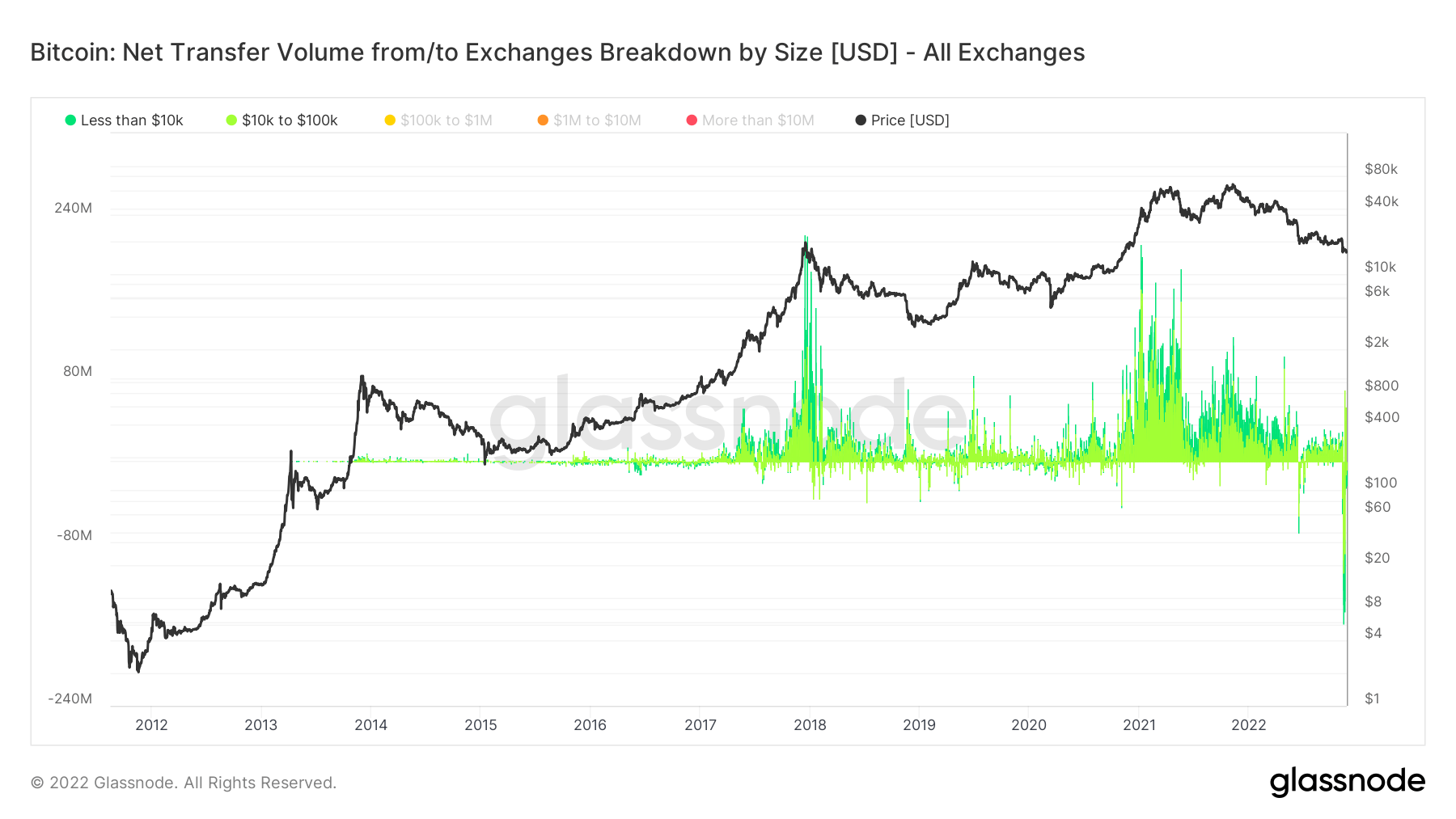

Isang mas malalim na pagsisid sa kung anong mga cohort ang nag-withdraw ng kanilang Bitcoin mula sa mga palitan:

Tulad ng makikita mula noong umpisahan ang Bitcoin, ang isang malabo ng berde hanggang dilaw na mga transaksyon ay naghudyat ng maliliit na transaksyon. Sa paglipas ng panahon at hanggang sa bandang 2017, nagsimulang maganap ang isang bagyo ng mga pulang transaksyon, na nagpapahiwatig ng pag-aampon ng institusyonal sa espasyo.

Gayunpaman, ang pag-filter upang ipakita ang mga retail na transaksyon sa ibaba $100K, maliwanag na nag-FOMO ang mga ito sa mga peak bull run noong 2017, at 2021 — na may higit sa $200 milyon sa mga peak na araw. Sa kabilang banda, sa nakalipas na 30 araw, nakita ng network ang pinakamaraming withdrawal mula sa retail kailanman, na lumampas sa $180 milyon. Maaaring natutunan ng retail ang isang napakalaking aral sa pagbagsak ng FTX at ang kahulugan na "hindi ang iyong mga susi, hindi ang iyong mga barya."

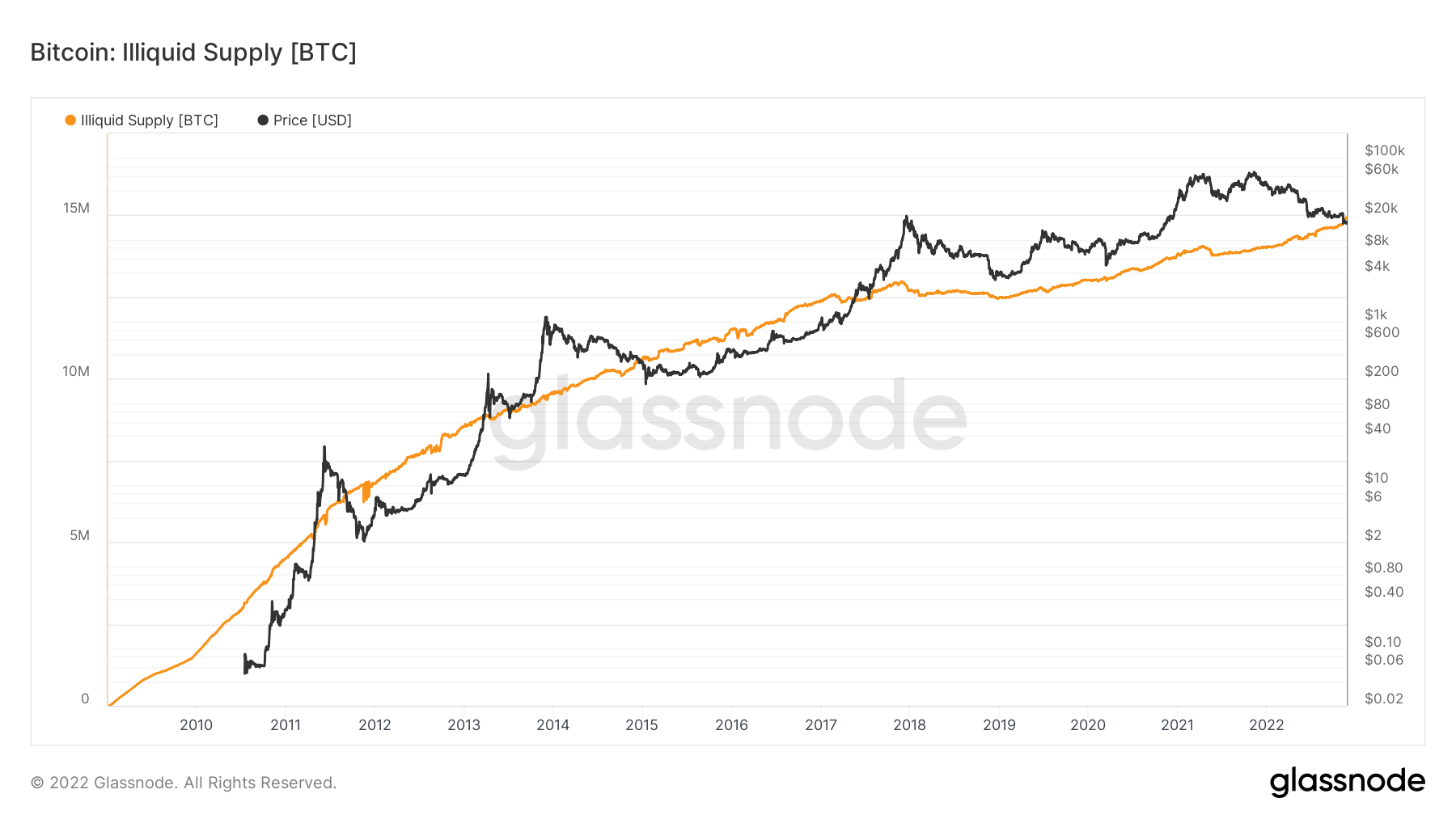

Dahil sa pagbagsak ng FTX at iba pang mga sentralisadong entity sa loob ng crypto space, naging mainit na paksa ang self-custody, at ang bilang ng mga coin sa self-custody ay lumaki nang husto noong 2022 (mula 14 milyon hanggang 15 milyon). Ang kasalukuyang circulating supply na 19.2 milyon ay maglalagay ng self-custody coin sa 78%.

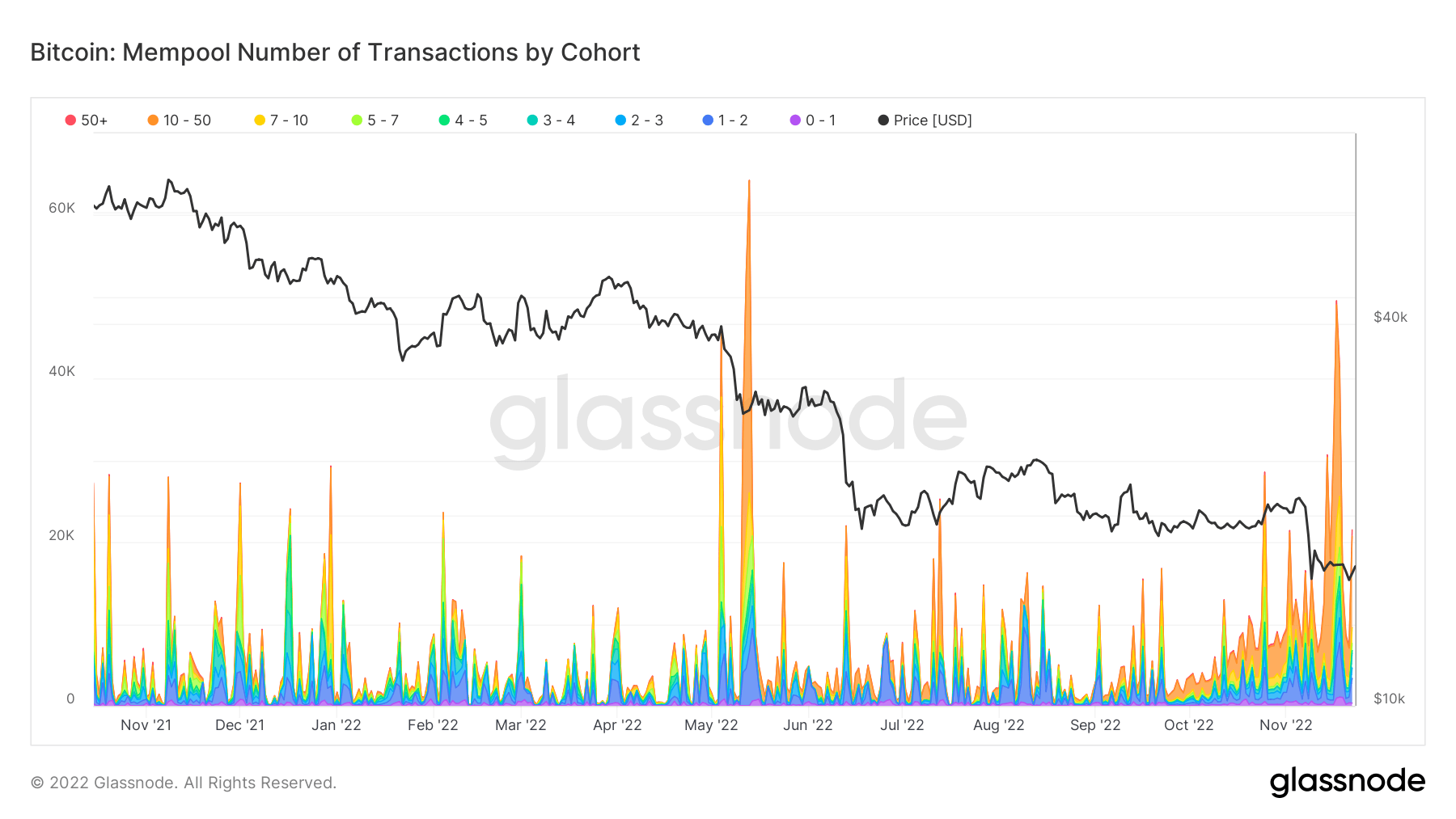

Ang Mempool ay puno, ang mga tao ay hindi naghihintay ng patunay ng mga reserba

Dahil sa bilang ng mga coin na umaalis sa mga palitan, ang mempool ay nakakita ng malaking pagtaas sa mga transaksyon — lalo na noong Hunyo at Nobyembre. Ang isang malinaw na ugnayan ay makikita sa pagsuko mula sa pagbagsak ng FTX at Luna.

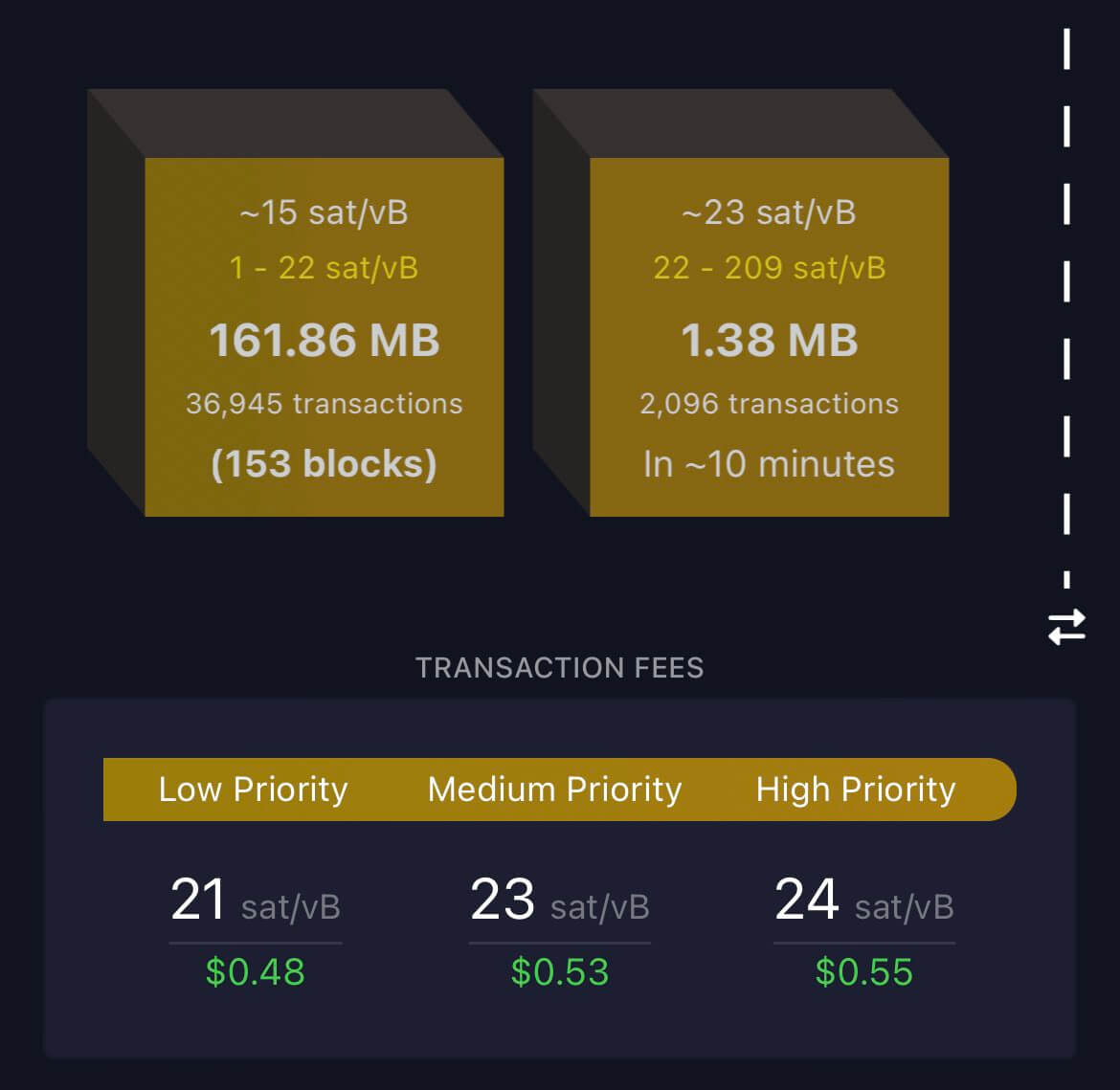

Ang nangyari noong nakaraang linggo ay nakakita ng napakalaking dami ng network at pagtaas ng trapiko on-chain. Kapag na-backlog ang mempool, inuuna ng mga node ang may mas mataas na bayad sa panahon ng mataas na volume.

Noong ika-14 ng Nobyembre, 154 na bloke ang naghihintay sa mempool. Ito ang pinakamaraming backlog mula noong Mayo 2021 at ang gayong napakalaking aktibidad ay bihirang makita sa labas ng isang bull market.

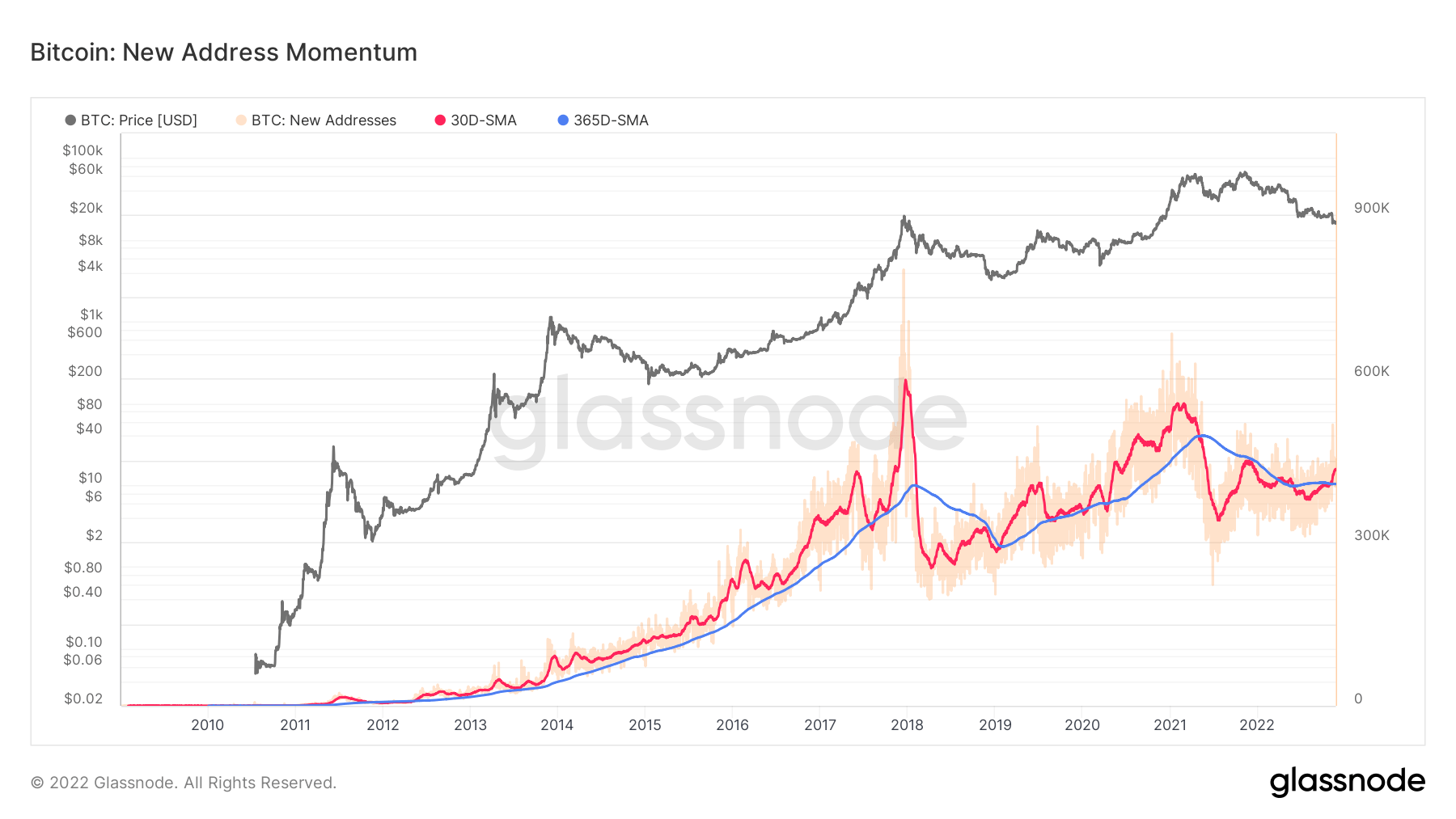

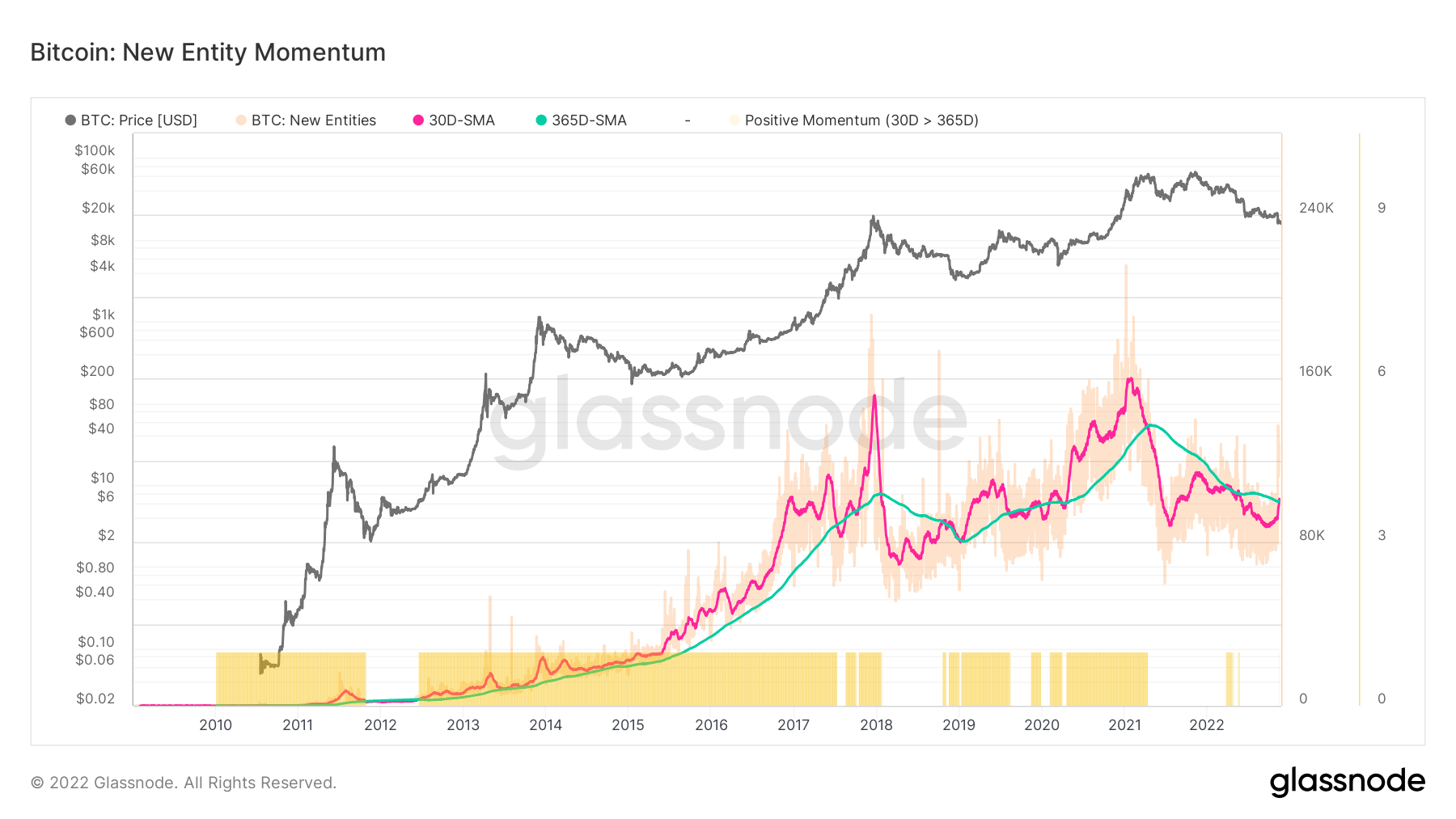

Mga bagong entity na papasok sa ecosystem

Ang malusog na pag-aampon ng network ay kadalasang nailalarawan sa pamamagitan ng pagtaas ng pang-araw-araw na aktibong user, higit na throughput ng transaksyon, at pagtaas ng demand para sa block space (at kabaliktaran). Ang bilang ng mga Bagong Entidad na on-chain ay gumagamit ng aming mga pamamaraan sa pagsasaayos ng entity upang mas tumpak na masukat ang laki, trend, at momentum ng aktibidad sa buong network.

Ang paghuhukay ng mas malalim sa on-chain na data ay nagpapakita na karamihan sa mga hindi zero na address ay ginawa noong nakaraang buwan. Ang 30-araw na simpleng moving average (SMA) ng mga bagong address ay nalampasan ang 365-araw na SMA, na nag-flatlin para sa mas magandang bahagi ng 2022.

Ang paglaki sa bilang ng mga bagong address na inilipat sa mas mataas na momentum ng entity. Kailangang makuha ng lahat ng bagong hindi zero na balanseng address ang balanseng iyon sa nakalipas na buwan, na lubhang nagpapataas ng mga bagong entity sa network.

Ang huling pagkakataon na parehong nasa itaas ng kanilang 365DMA ang bagong entity at bagong address ay noong 2020-2021 bull run.

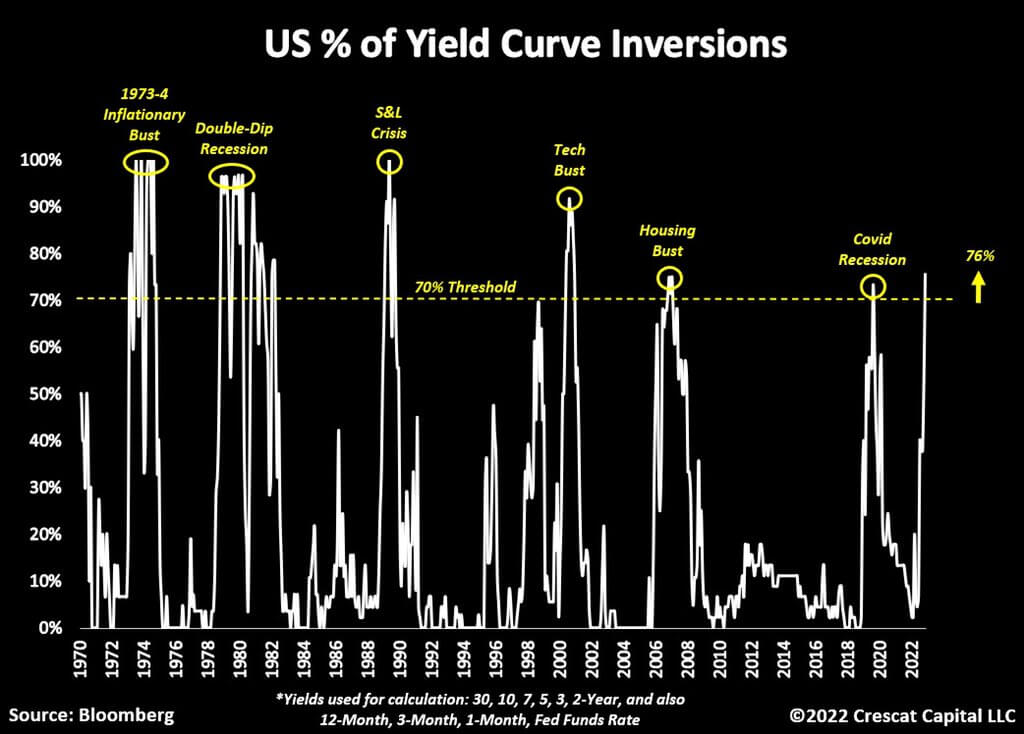

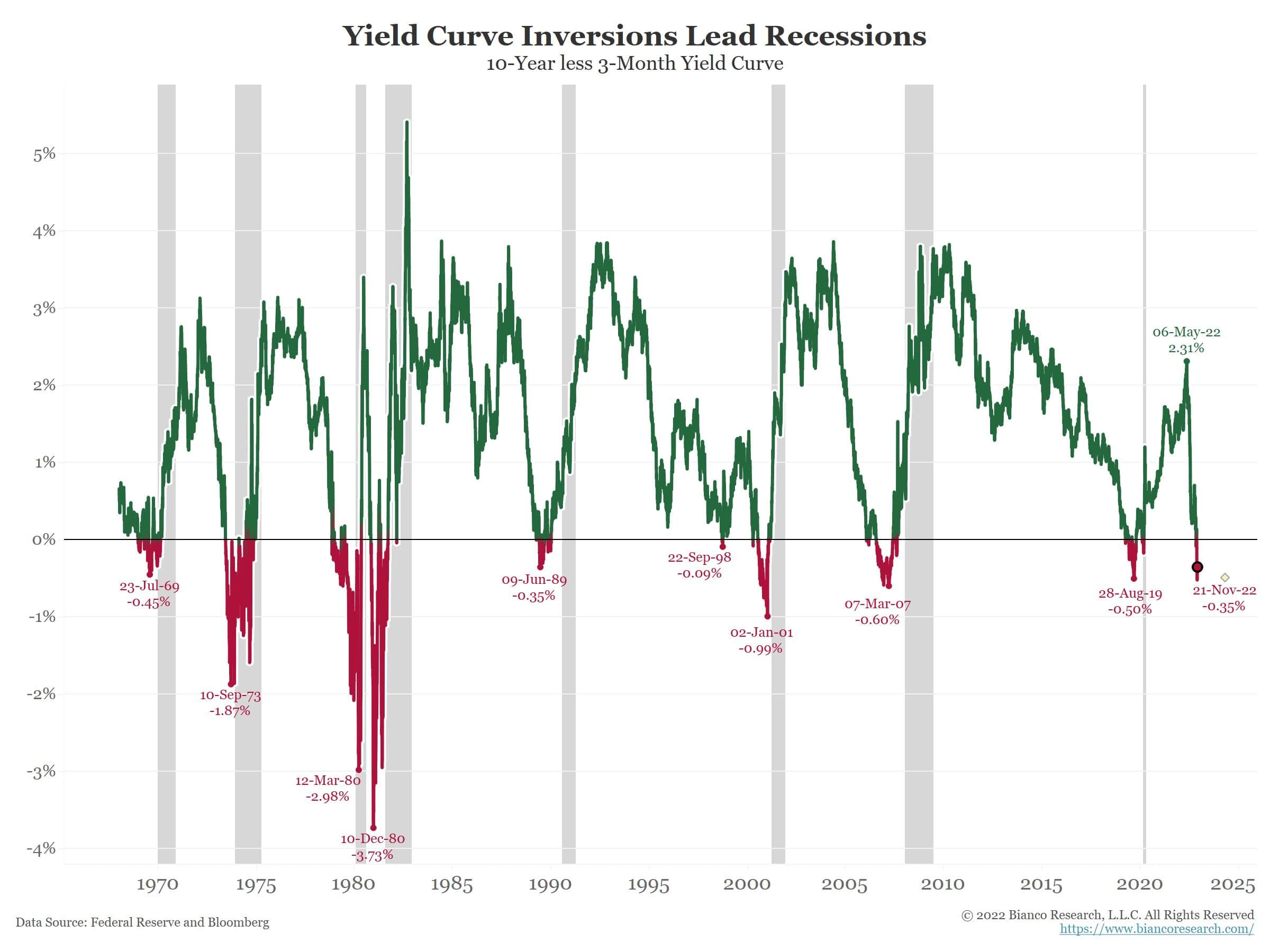

Isang makasaysayang baligtad na kurba ng ani ng US

Ang isang baligtad na yield curve ay kapag ang mga maikling rate ay mas mataas kaysa sa mahabang rate, at ang market ay nagsasabi sa fed na sila ay masyadong mahigpit.

Ano ang nagiging sanhi ng pagbaligtad ng kurba? Ang mga maikling rate ay tumaas dahil sa paniniwala ng merkado na ang fed ay patuloy na magtataas ng mga rate, habang ang mahahabang rate ay mas mababa sa mga maikling rate sa paniniwala na ang ekonomiya ay, sa isang punto, ay makikita ang pagbagsak ng inflation.

Maraming iba't ibang inverted yield curves ang tinitingnan upang matukoy ang mga recession, lalo na ang sampung taon na bawas dalawang taon at sampung taon na bawas tatlong buwan.

Sa kasalukuyan, higit sa 75% ng buong kurba ng treasury ng US ay baligtad; anumang oras na higit sa 70%, isang recession ang naganap sa nakalipas na 50 taon.

Naniniwala ang mga ekonomista na ang sampung taon na mas kaunting 3-buwang yield spread ay ang pinakatumpak para sa pagtukoy ng mga recession dahil karamihan sa mga pananaliksik ay napunta dito. Ang kurba ay nabaligtad sa loob ng halos dalawang linggo na nagpapahiwatig ng "persistent inversion."

Kapag ang 3mo/10yr yield curve ay umikot sa loob ng sampung magkakasunod na araw, ito ay 8 para sa 8 sa paghula ng mga recession sa nakalipas na 50+ taon. Ang average na lead time ay 311 araw o humigit-kumulang sampung buwan. – Jim Bianco (pananaliksik sa Bianco)

Pinagmulan: https://cryptoslate.com/market-reports/taking-a-deep-dive-on-how-the-bitcoin-fundamentals-look-on-chain-as-the-dust-settles-from-the- ftx-fallout/