Pagbaba ng presyo mula sa ATH

Ang 2022 ay papalapit na sa katapusan ng taon; ito ay isang makasaysayang taon para sa lahat ng mga klase ng asset dahil sa mabilis na paghihigpit ng patakaran sa pananalapi sa buong mundo at ang lakas ng dolyar ng US. Nagkaroon ito ng matinding implikasyon sa crypto ecosystem, na nakakita ng malawak na hanay ng mga liquidation at margin call, pati na rin ang pagbagsak ng FTX at Luna.

Ang isang magkahalong taon para sa Ethereum ecosystem ay nakakita ng isang matagumpay na pagsasama noong Setyembre, at, bilang resulta, ang ETH ay netong deflationary para sa Oktubre. Gayunpaman, ang laki ng mga pagkalugi mula sa punto ng view ng mamumuhunan ay napakalaki sa DeFi ecosystem.

Ang Ethereum ay kasalukuyang 73% off sa lahat ng oras na mataas, lumulutang sa paligid ng $1,200; makabuluhang pagpuksa at deleveraging ang naganap noong 2022 nang bumagsak ang Luna noong Mayo at bumagsak ang FTX noong Nobyembre.

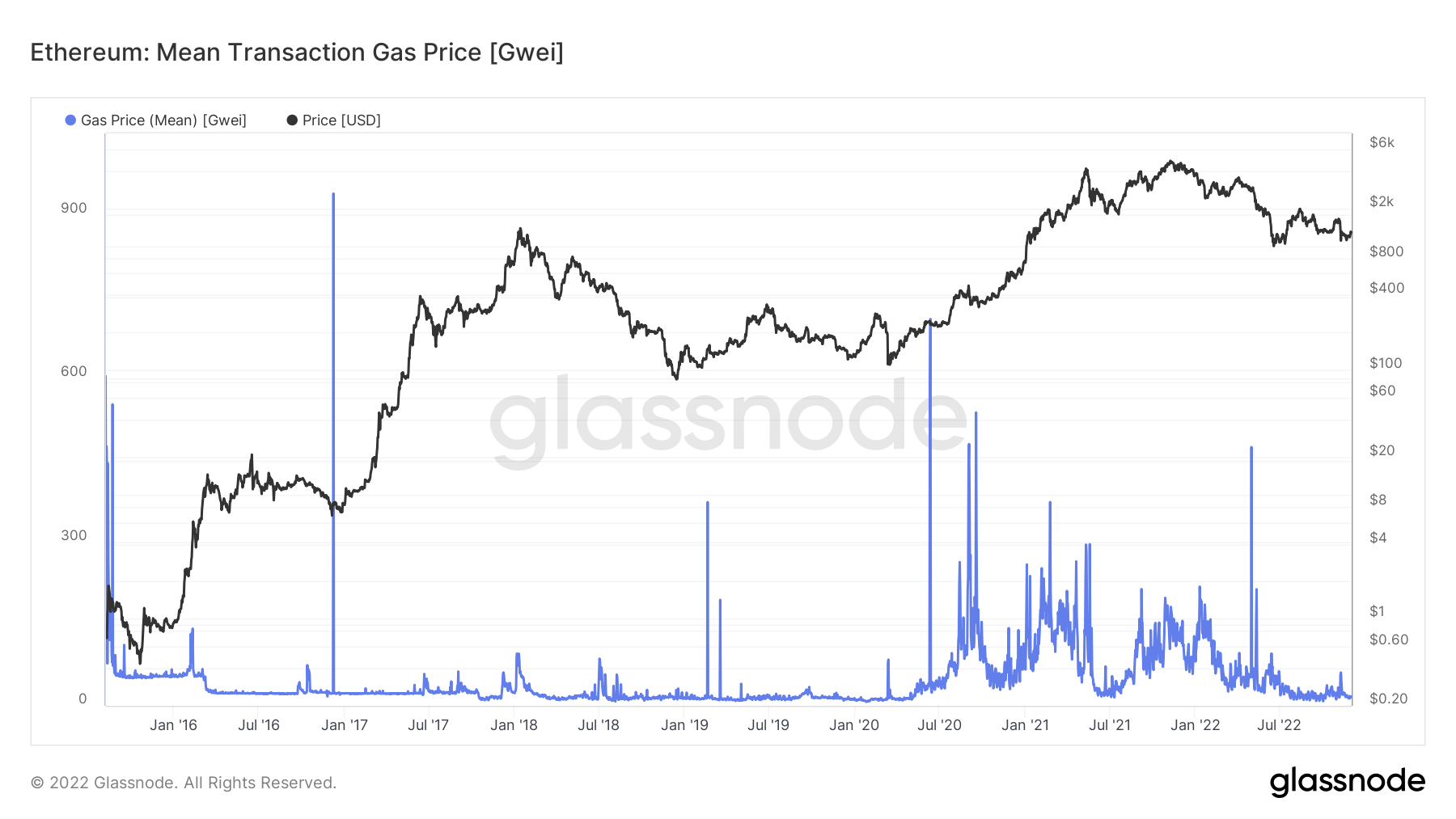

Paggamit ng Ethereum gas mula 2020 – 2022

Ang mga bayarin sa gas ay ang halaga ng pagsasagawa ng isang transaksyon o pagpapatupad ng isang kontrata. Halimbawa, makikita nito ang pagpapalit sa isang stablecoin o pag-minting ng isang NFT.

Mula noong tag-araw ng 2020, ang mga bayarin sa gas ng Ethereum ay nag-alis pangunahin dahil sa pagsabog ng paggamit ng DeFi sa chain.

Bagama't ang aktibidad ng network ay bumagsak nang malaki mula noong tag-araw ng 2021, ang isyu ng Ethereum na isang mamahaling chain ay nananaig pa rin.

Ang mga bayarin sa Ethereum gas ay nakapresyo sa gwei, isang yunit ng sukat na katumbas ng isang bilyon ng isang ETH. Ang mga gastos sa gas ay pabagu-bago depende sa pagsisikip ng network, na may mga panahon na nangangailangan ng mas mataas na mga bayarin sa gas sa panahon ng peak demand upang maisulong ang isang transaksyon.

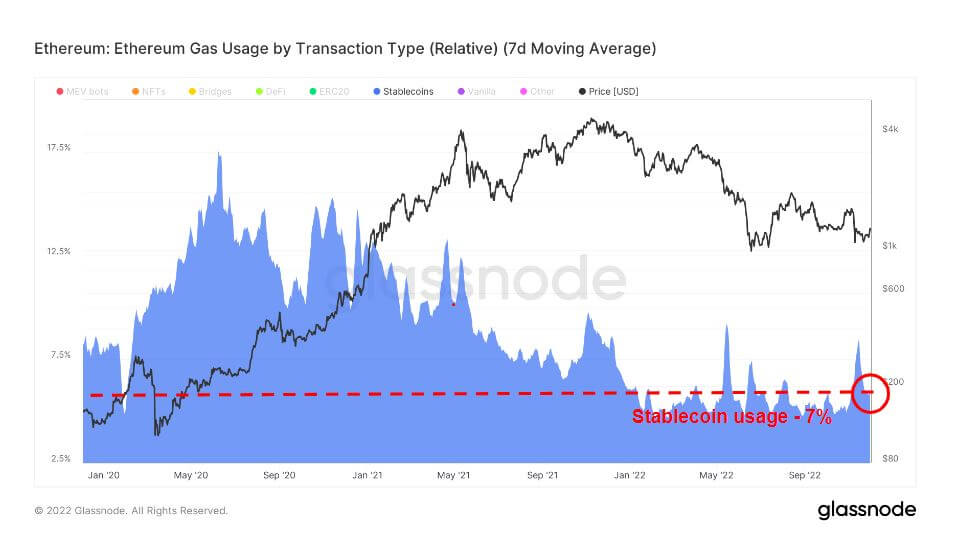

Ang mga stablecoin ay mga cryptocurrencies na idinisenyo upang mabawasan ang pagkasumpungin ng presyo sa pamamagitan ng paglalagay sa isang reference na asset. Ang reference na asset ay maaaring isang commodity, cryptocurrency, o fiat money.

Nag-aalok ang market ng iba't ibang stablecoin, gaya ng asset-backed, kabilang ang fiat, crypto, o mahalagang metal asset, at algorithmic, na nagdaragdag o nagbabawas sa circulating token supply para i-peg ang presyo sa nais na antas.

Ang kasalukuyang paggamit ng gas para sa mga stablecoin ay 7% na halos naging flat para sa 2022; gayunpaman, nagsimula ang stablecoin mass adoption sa simula ng 2020, na umabot sa pinakamataas na halos 20% ng paggamit ng Ethereum gas.

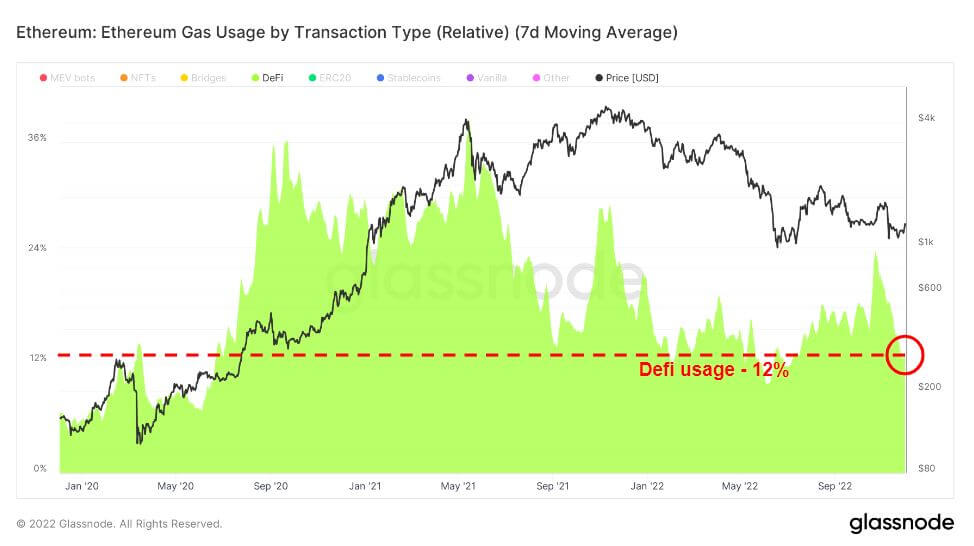

Ang Decentralized finance (DeFi) ay isang umuusbong na teknolohiya na pumuputol sa mga bangko at institusyong pampinansyal, na direktang nag-uugnay sa mga user sa mga produktong pampinansyal, karaniwang nagpapautang, nangangalakal, at nanghihiram.

Sumunod ang DeFi sa ilang sandali pagkatapos ng stablecoin boom; mula Hulyo 2020, lumabas ang Uniswap bilang nangungunang gumagamit ng DeFi gas, na umabot sa bandang Hunyo 2021 bago bumaba. Ang paggamit ng DeFi ay nagpapanatili ng isang magaspang na 12% na average para sa 2022, higit sa unang bahagi ng 2020 na paggamit.

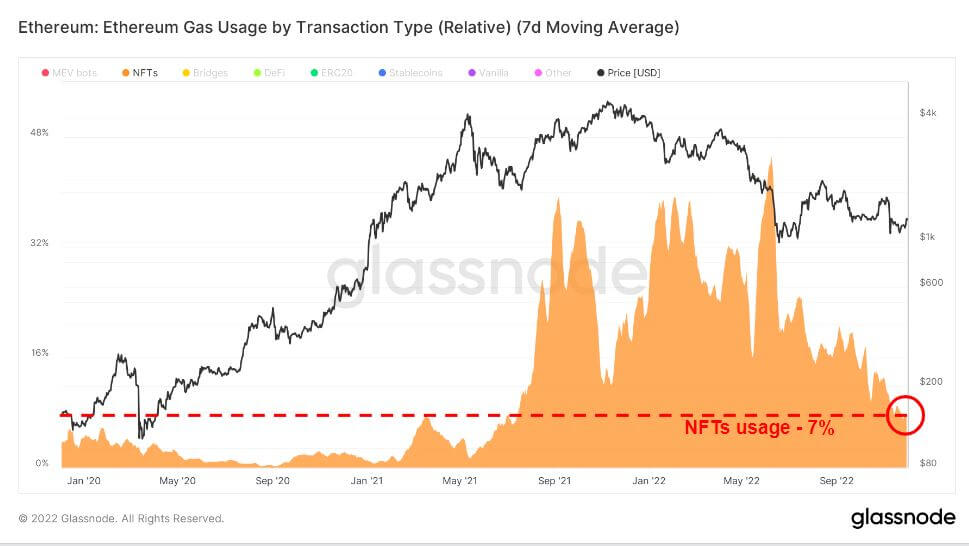

Mula sa trifecta, ang mga NFT ang huling nag-boom sa cycle na ito, na sumasabog sa katapusan ng 2021. Bilang resulta, noong 2021 bull run, nakita ng OpenSea ang pinakamahahalagang pagtaas sa paggamit ng gas mula sa demand ng NFT. Gayunpaman, mula Hunyo 2022, lumamig nang malaki ang demand ngunit nananatiling medyo tumaas kumpara sa mga nakaraang taon.

Pagbaba sa bilang ng transaksyon at presyo ng gas

Ang paggamit ng Ethereum gas at mga bilang ng transaksyon ay nasa pinakamababang taon; ang ibig sabihin ng presyo ng gas ay medyo na-mute sa nakalipas na apat na buwan, na may bahagyang pagtaas dahil sa kamakailang pagsasama at pagbagsak ng FTX. Habang ang bilang ng transaksyon ay papalapit na sa mga taon-to-date na mababang, na nagmumungkahi na ang bear market ay nagdulot ng pinsala sa mga gumagamit.

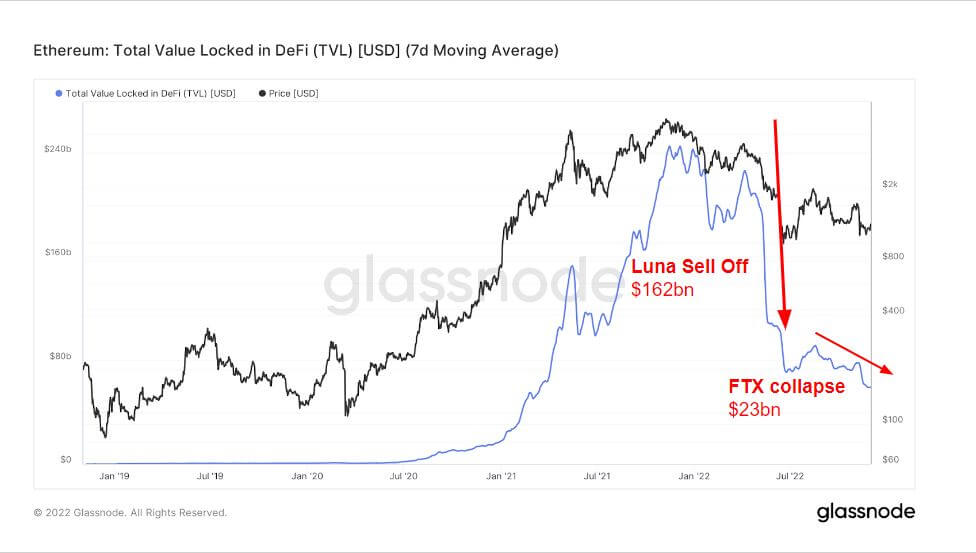

Ang pagtaas at pagbaba ng TVL sa DeFi (USD)

Sinusukat ng Total Value Locked (TVL) ang kabuuang halaga ng lahat ng asset na naka-lock sa mga DeFi protocol. Ang TVL ay denominated sa USD o ETH, habang ang mga DeFi protocol ay nag-aalok ng pagpapautang, mga liquidity pool, staking, at higit pa.

Ipinapakita ng chart sa ibaba ang kabuuang halaga na naka-lock sa lahat ng DeFi, na lumampas sa $240bn noong tag-araw ng 2021, dahil sa likas na katangian ng mga protocol ng DeFi na nakakakuha ng leverage at ang paggamit ng paghiram at paggamit ng iyong crypto bilang collateral.

Ang toro ng 2021 at ang oso ng 2022 ay hindi pa naganap sa anumang taon dahil sa napakalaking stimulus na ibinigay ng mga sentral na bangko noong 2020, na nakitang ang karamihan ng leverage at paghiram ay nabura noong 2022.

Sa panahon ng Luna sell-off, bumaba ang TVL ng mahigit $160bn; tinatanggap na, isang sell-off ang naganap bago ang Luna sa panahon ng peak of the bull run noong Nob 2021, malamang na ang mga investor ay umalis sa ecosystem. Higit pa rito, ang pagbagsak ng FTX ay nagresulta sa karagdagang $23bn na sell-off, na naglagay ng TVL sa humigit-kumulang $70bn, katulad ng unang bahagi ng 2021.

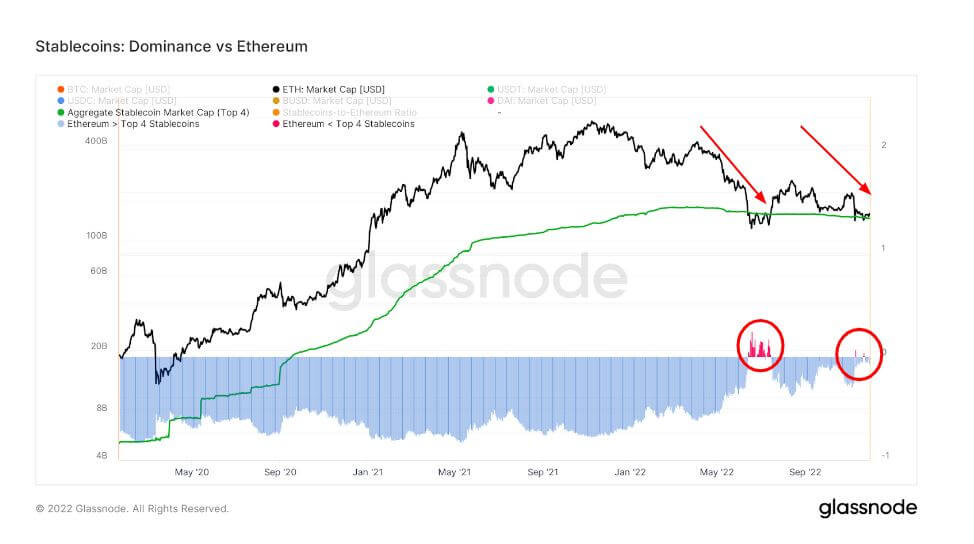

Pagganap ng Stablecoin bilang resulta ng pagbagsak ng FTX

Ang pangingibabaw ng Ethereum sa nangungunang apat na stablecoin ay nasa downtrend mula noong Mayo, kung saan ang mga stablecoin ay nagiging mas nangingibabaw noong Hunyo — nang ang ETH ay tumama sa pinakamababang presyo nito para sa taon.

Inihahambing ng chart na ito ang Ethereum Market Cap sa pinagsama-samang halaga ng nangungunang apat na stablecoin na USDT, USDC, BUSD, at DAI. Tandaan na ang mga supply ng mga stablecoin na ito ay ipinamamahagi sa pagitan ng maraming host blockchain, kabilang ang Ethereum.

Noong Hunyo, ang ETH market cap ay mas mababa kaysa sa nangungunang 4 stablecoin market caps dahil sa Luna, at ang parehong nangyari sa panahon ng FTX collapse; gayunpaman, isang mas maliit na pagbaba sa loob lamang ng maikling panahon.

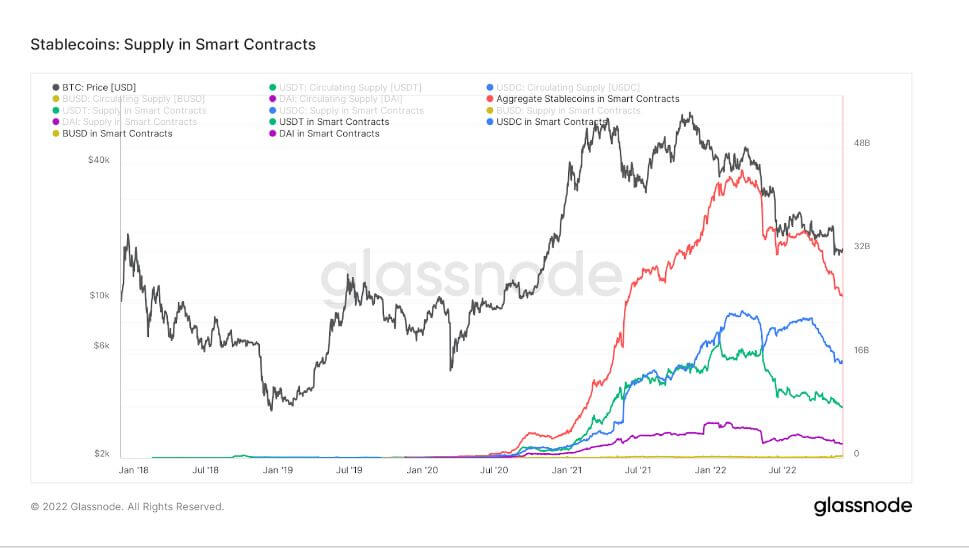

Ang chart sa ibaba ay nagpapakita ng kabuuang supply na inisyu at hawak sa loob ng Ethereum smart contracts. Ipinapakita ng chart na ito ang pinagsama-samang supply na hawak sa mga smart contract kasama ng mga indibidwal na bakas para sa nangungunang apat na stablecoin na USDT, USDC, BUSD, at DAI.

Ang isa pang kapansin-pansing trend sa stablecoin ecosystem ay ang matinding pagbaba sa supply ng mga smart contract. Ang pinagsama-samang supply sa panahon ng kanyang peak ay nasa $44bn; mula nang bumagsak ang Luna at FTX, ito ay nasa $25bn na ngayon. Malaking pagbaba din sa lahat ng nangungunang 4 na stablecoin.

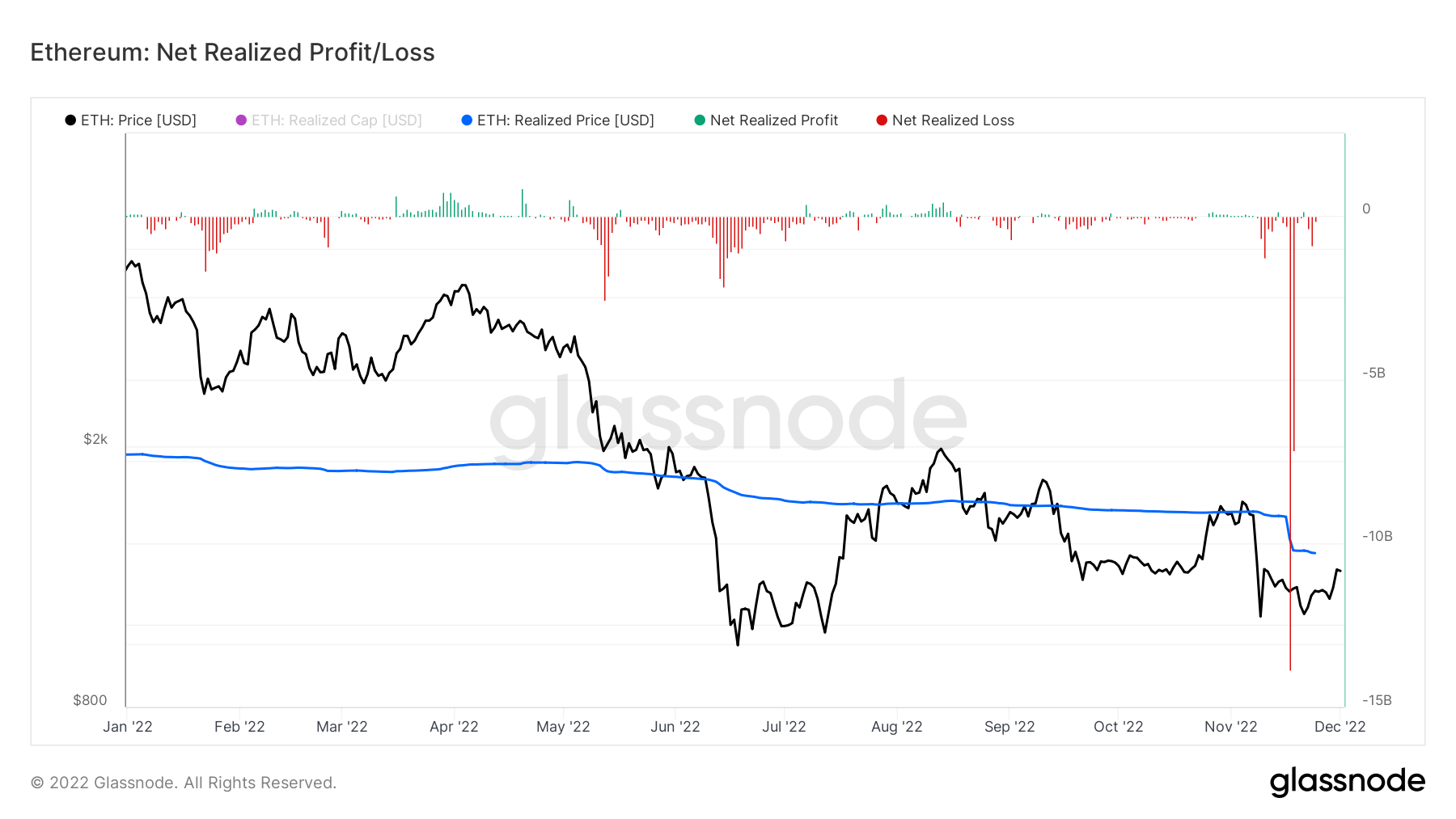

Malaking pagkalugi para sa Ethereum

Ang net realized profit/loss ay ang netong kita o pagkawala ng lahat ng coin na ginugol sa araw na iyon. Ang presyo kung saan huling nailipat ang bawat ginastos na barya at ang kasalukuyang presyo ay nagbibigay-daan sa pagkalkula ng halaga ng USD na natanto ng may-ari sa tubo o pagkawala.

Sa loob ng linggo sa panahon ng pagbagsak ng FTX, natanto ng Ethereum ang mga pagkalugi na umabot sa mahigit $20bn, na may $14bn na darating sa Nob. 17, maraming beses na mas masahol kaysa sa pagbagsak ng Luna para sa mga namumuhunan.

Pinagmulan: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/