Ngunit sa paglipas ng panahon, ipinakita sa amin ng pangkat ng pamamahala ng Apple ang halaga ng maingat na pamamahala sa gastos at ang hindi kapani-paniwalang halaga ng pag-iisip nang pangmatagalan.

Nais mo bang malampasan ang iyong portfolio sa merkado? Natuklasan ng mga nangungunang tagapayo ng 7investing ang nangungunang 7 pagkakataon sa stock market bawat buwan para sa kanilang mga miyembro. Mag-click dito upang subukan ang 7investing para sa $1.

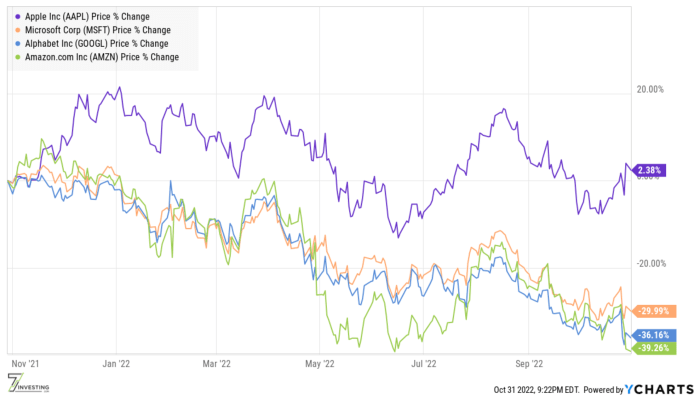

Pagtatapos sa Fiscal 2022 sa Estilo At sa gayon, mayroon kaming Apple na tinatapos ang piskal na 2022 sa istilo, pag-uulat Q4 2022 kita ng $90.1 bilyon, isang bagong rekord, tumaas ng 8% taon-taon. Ang mga resultang iyon ay maaaring hindi kahanga-hanga sa unang tingin, ngunit ang mga ito ay nasa likod ng 29% taon-sa-taon na pagtaas sa Q4 2021, na may foreign exchange headwind na 6%. Sa madaling salita, ang Apple ay lumaki ng dobleng numero sans mga currency headwinds.

Kahanga-hanga, ang libreng cash flow para sa piskal na 2022 ay $112 bilyon, tumaas ng 20% sa bawat taon. Ang paglago na iyon sa sukat ay kahanga-hanga. At maaari mong ihambing iyon sa Meta's META apocalyptic quarter, kung saan pumutok ang produksyon ng libreng cash flow!

Ang Apple ay maselan sa mga capital expenditures nito at nagbabalik ng labis na pera sa mga shareholder sa napakabilis na bilis. Sa quarter na ito, ang mga shareholder ay binayaran ng $3.7 bilyon sa mga dibidendo, at $25.2 bilyon ang inilaan sa muling pagbili ng 160 milyong pagbabahagi. Mula nang magsimula ang share buyback program ng Apple, gumastos ang kumpanya ng mahigit $550 bilyon sa muling pagbili ng mga share sa average na presyo na $47.

Ngunit ang mga share buyback at piskal na 2022 libreng cash flow generation ay nasa rearview mirror na ngayon. Kaya ano ang sinabi ng pamamahala na ginagawang optimistiko ang merkado tungkol sa hinaharap ng kumpanya?

Ang Hinaharap ay Maliwanag Una, mukhang solid ang demand ng iPhone, salungat sa iba't-ibang scuttlebutts nagmumungkahi ng pagpapahina ng demand. Tulad ng nabanggit ko dati, ang mahalaga ay ang pinagsama-samang mga benta ng iPhone kaysa sa kung ang isang modelo ay may mas mababang demand kaysa sa mga inaasahan. Sa quarter ng Setyembre, ang mga benta ng iPhone ay lumago ng 10% taon-sa-taon sa $42.6 bilyon, isang rekord, sa kabila ng makabuluhang foreign exchange headwind. Patuloy na nagiging matatag ang demand sa karamihan ng mga heograpiya, at "partikular na kahanga-hanga ang performance sa ilang malalaking umuusbong na merkado," kabilang ang isang bagong all-time record sa India. Si Tim Cook, bilang tugon sa tanong ng isang analyst, ay nagsabi:

Ang demand ng customer ay malakas at mas mahusay kaysa sa inaasahan namin na mangyayari ito. At tandaan na ito ay nasa tuktok ng isang taon ng pananalapi ng '21 na nagkaroon ng kita sa iPhone na lumago ng 39%, at sa gayon ito ay isang matigas na paghahambing din. At kaya naging masaya kami dito.

Idinagdag ni Cook:

…mula pa noong una, napipilitan na kami sa 14 Pro at 14 Pro Max at patuloy kaming napipigilan ngayon.

Sa madaling salita, nananatiling matatag ang demand ng iPhone. Magdagdag ng all-time record para sa Mac at solid growth para sa Wearables, Home, at Accessories, at mayroon kaming all-round na maaasahang performance. Nangangahulugan ito na ang ecosystem ng Apple ay patuloy na lumalakas, na mahusay para sa hinaharap ng kumpanya. Pinalaki ni CFO Luca Maestri ang puntong ito nang pag-usapan niya ang tungkol sa negosyo ng subscription ng Apple:

Mayroon na kaming mahigit 900 milyong bayad na subscription sa buong Mga Serbisyo sa aming platform, higit sa 155 milyon sa nakalipas na 12 buwan lamang at doble ang mayroon kami 3 taon lang ang nakalipas.

Ang makina ng Apple ay gumagalaw nang buong singaw sa unahan. Ang husay na patnubay ng kumpanya para sa Q1 2023 ay nangangailangan ng pagbagal ng paglago kumpara sa 4% ng Q2022 8. Inaasahan ni Maestri na magkakaroon ng 10% negatibong epekto ang foreign exchange headwind. Kaya, kung ang Apple ay naghahatid ng 5% na paglago, sa mga terminong neutral sa pera, ito ay isasalin sa kalagitnaan ng kabataan. Ibig sabihin marami pa pagbuo ng cash , isang magandang maliit na bahagi ng mga dibidendo, at maraming mga buyback.

Ang 7investing Takeaway Ipinapakita sa atin ng disiplinadong pamamahala ng gastos ng Apple kung paano makakapagbago ang isang kumpanya nang hindi gumagasta tulad ng isang lasing na mandaragat. Ang negosyo ng Mga Serbisyo ng kumpanya ay bumubuo ng kita tulad ng isang Fortune 50 na kumpanya. Magpapakamatay ang mga kakumpitensya para magkaroon ng negosyo tulad ng Apple Watch, iPad, o Mac. Maaaring nalilito sila sa pagganap na kalahati ng Apple.

Sa patuloy na lumalawak na naka-install na base ng mga tapat na customer, Ang Apple ay nananatiling pinakamahusay nakaposisyon upang maghatid sa susunod na platform ng pag-compute, pinalaki man o virtual reality o isang bagay na ganap na naiiba.

Tungkol sa may-akda: Anirban Mahanti ay isang nangungunang tagapayo para sa 7namumuhunan . Bago ang 7investing, gumugol si Anirban ng 5-plus na taon sa The Motley Fool's Australian subsidiary sa iba't ibang tungkulin, kabilang ang bilang Director of Research at ang founding lead advisor ng market-beating small-cap ASX stock-picking newsletter Extreme Opportunities. Maaari mong sundan ang Anirban sa Twitter sa pamamagitan ng pag-click sa link na ito .