likuran

Noong Mayo 2022, ang UST at LUNA, na dating nakapagtala ng kabuuang market cap na mahigit $40 bilyon, ay bumagsak sa magdamag, at maraming user ang nakaranas ng malaking pagkalugi bilang resulta. Kasunod ng pag-crash, ang mga algorithmic stablecoin ay muling naging sikat na paksa ng crypto. Ang USN, isang stablecoin na katutubong sa isang umuusbong na pampublikong chain na pinangalanang NEAR, ay inilunsad halos kasabay ng pagbagsak ng UST. Ang pagbagsak ng UST ay nagpakita sa nascent stablecoin na ito kung paano ang death spiral ng isang algorithmic stablecoin ay maaaring lamunin at sirain ang lahat tulad ng isang nakakatakot na black hole, at ang mga user ay nagtataka din kung ang USN ay maiiwasan ang isang katulad na pagtatapos sa hinaharap.

Tungkol sa USN

Bilang unang NEAR-native algorithmic stablecoin, ang USN ay soft-pegged sa US Dollar at sinusuportahan ng Reserve Fund na naglalaman ng mga collateral gaya ng NEAR at USDT. Ang USN ay nakaposisyon bilang isang mabisang paraan upang mag-bootstrap ng liquidity sa NEAR ecosystem habang nagdaragdag ng bagong layer sa utility ng NEAR bilang isang token. Ang mga pangunahing mekanismo ng katatagan ng USN ay binubuo ng on-chain arbitrage at ang Reserve Fund batay sa prinsipyo ng Currency Board. Ang Decentral Bank (https://decentral-bank.finance/), ang DAO na bumubuo at sumusuporta sa USN, ay namamahala sa mga matalinong kontrata ng $USN at ng Reserve Fund nito. Ang DAO ay maaaring bumoto upang i-stake ang NEAR mula sa Reserve Fund at ipamahagi ang staking reward sa mga gumagamit ng mga protocol na nagsasama ng USN.

Ang mekanismo ng pagpapalabas ng USN

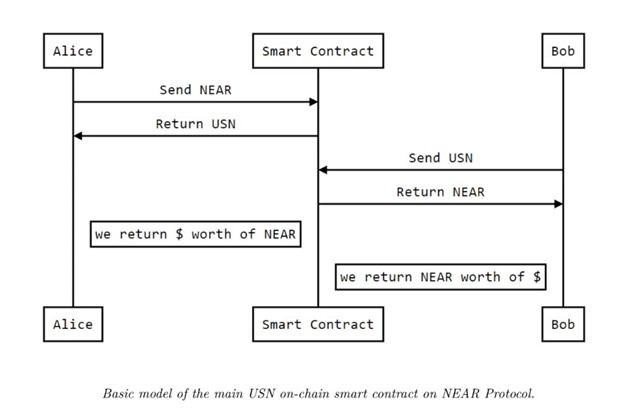

Ang paunang supply ng USN ay double-collateralized ng NEAR at USDT sa pamamagitan ng Reserve Fund. Ang Decentral Bank ay nag-isyu ng paunang supply ng USN sa pamamagitan ng over-collateralization ng paunang collateral (NEAR) sa ratio na 2:1. Sa dakong huli, ang bagong USN ay direktang gagawin sa NEAR o iba pang stablecoin sa isang 1:1 ratio. Sa madaling salita, pagkatapos ng paunang pag-isyu, ang mga user ay maaaring gumawa ng bagong USD gamit ang NEAR o iba pang stablecoin sa ratio na 1:1, at maaari rin nilang direktang i-convert ang NEAR sa bagong USN sa Sender wallet. Gayunpaman, hindi katulad ng mekanismo ng pagmimina ng UST ng Terra, ang NEAR na ginagamit para sa mga naturang conversion ay hindi direktang sinusunog ngunit idadala sa Reserve Fund ng Decentral Bank. Samantala, kapag nasunog ang USN, magdaragdag ng halagang NEAR na katumbas ng katumbas na halaga, na kahawig ng mekanismo ng pagsunog ng UST.

Mekanismo ng pegging

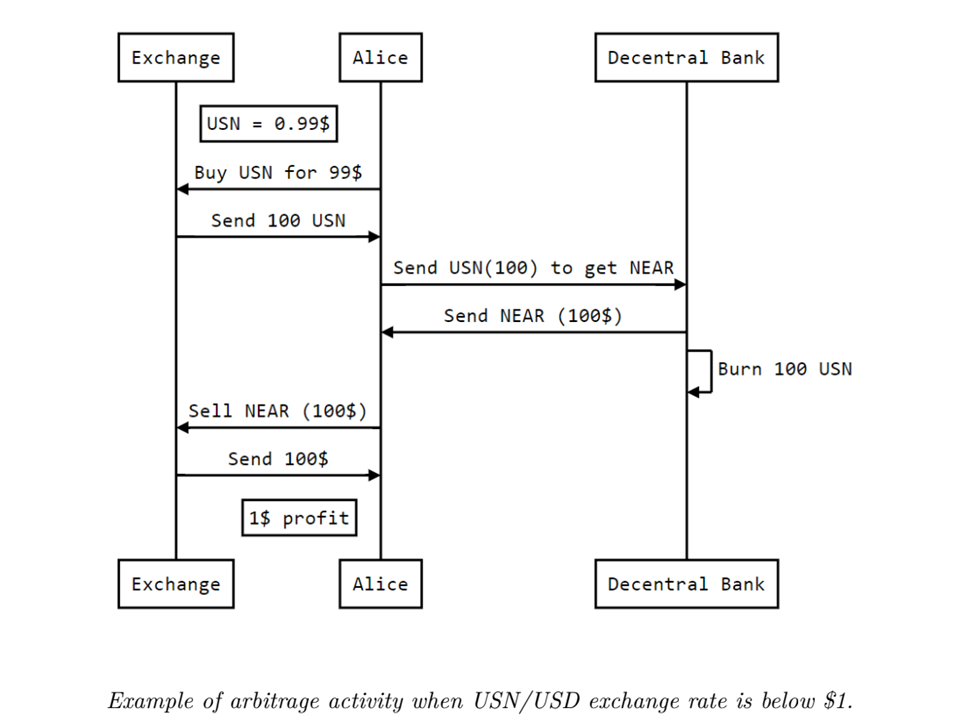

Ang 1:1 peg ng USN sa US Dollar ay sinigurado sa pamamagitan ng on-chain arbitrage at Reserve Fund. Pinapanatili ng USN ang peg nito sa pamamagitan ng isang matalinong kontrata na nagbibigay-daan para sa pagpapalit ng NEAR para sa USN na may 0 slippage at minimal na komisyon. Sa sandaling mawala ang peg ng USN, sasamantalahin ng mga arbitrageur ang pagkakaiba ng presyo sa pagitan ng NEAR\USN at NEAR\USD hanggang sa bumalik ang USN sa peg nito. Sa paglulunsad nito, ang isang bahagi ng supply ng USN ay idedeposito sa StableSwap ng Ref Finance upang mapabuti ang pagkatubig ng stablecoin sa pamamagitan ng mga insentibo sa pagmimina ng pagkatubig.

Automation ng Treasury Management

Ang Automation of Treasury Management ay isang disenyo na natatangi sa USN. Bawat USN na inisyu ay sinusuportahan ng kaukulang collateral na nakaimbak sa Reserve Fund. Ang Decentral Bank, ang tagapamahala ng Reserve Fund, ay namamahala sa mga naturang collateral sa pamamagitan ng NEAR-based na mga smart contract. Ang mga on-chain na kontrata na ito ay awtomatikong nagpapatupad ng mga diskarte sa Treasury Management para makapagsagawa sila ng mga dynamic na na-configure, real-time na maliit na volume na mga transaksyon upang maiwasan ang anumang matinding imbalances sa Reserve Fund. Ayon sa whitepaper ng USN, ang mga pangunahing diskarte sa Treasury Management ay ang mga sumusunod: Kapag ang NEAR na presyo ay tumaas hanggang sa punto kung saan bumagal ang pagtaas ng trend, ang Decentral Bank ay magbebenta ng NEAR upang balansehin ang mga asset ng Pondo. Sa kabaligtaran, ito ay bibili ng NEAR kapag bumaba ang presyo sa isang punto kung saan bumagal ang pababang trend. Sa disenyong ito, plano ng Decentral Bank na magbenta ng NEAR para mawala ang mga bula kapag nag-overheat ang presyo at panatilihing stable ang market kapag nagsimulang mag-panic ang mga user dahil sa pagbaba ng presyo.

Paghahambing sa pagitan ng USN at iba pang algorithmic stablecoins

Ang USN ay may sarili nitong natatanging mga tampok at isinasama ang mga tampok ng ilang iba pang mga algorithmic stablecoin. Ang paunang supply ng USN ay ibinibigay ng Reserve Fund sa pamamagitan ng double over-collateralization ng NEAR at USDT. Ito ay bahagyang naiiba sa mekanismo ng pag-isyu ng DAI, na ginawa sa pamamagitan ng pag-collateral ng halaga ng ETH na doble ang halaga ng halaga ng DAI na gagawin.

Isang kontrobersyal na aspeto ng UST ay mas magiging mahalaga ang UST minted kung tumaas ang presyo ng LUNA. Samantala, bababa ang supply ng LUNA, na magpapapataas ng presyo nito, at sa gayon ay lumilikha ng pataas na spiral. Gayunpaman, kapag bumaba na si LUNA, ang pag-redeem ng LUNA sa UST ay hahantong sa pag-crash ng LUNA, na magbubunga ng death spiral. Hindi tulad ng non-collateralized na UST, ang NERA na ginastos sa pagmimina ng USN ay hindi direktang sinusunog o nabubura sa sirkulasyon ngunit sa halip ay pumapasok sa USN Reserve Fund. Ang Reserve Fund pagkatapos ay nagpapatatag ng merkado nang maaga sa pamamagitan ng Automation of Treasury Management upang maiwasan ang anumang labis na epekto sa presyo na maaaring magkaroon ng supply ng USN sa NEAR. Bukod sa NEAR, ang USN ay bahagyang sinusuportahan din ng USDT. Ang UST, sa kabilang banda, ay suportado ng Luna Foundation Guard, na may hawak ng mga reserbang asset tulad ng Bitcoin at AVAX na lubos na nauugnay sa LUNA. Dahil dito, nang bumagsak ang merkado, nabigo ang Luna Foundation Guard na tulungan ang UST na mapanatili ang peg nito. Mula sa pananaw ng collateral, ang USN ay, sa isang tiyak na lawak, mas katulad ng FRAX, isang fractionally-collateralized stablecoin.

Maiiwasan kaya ng USN ang death spiral?

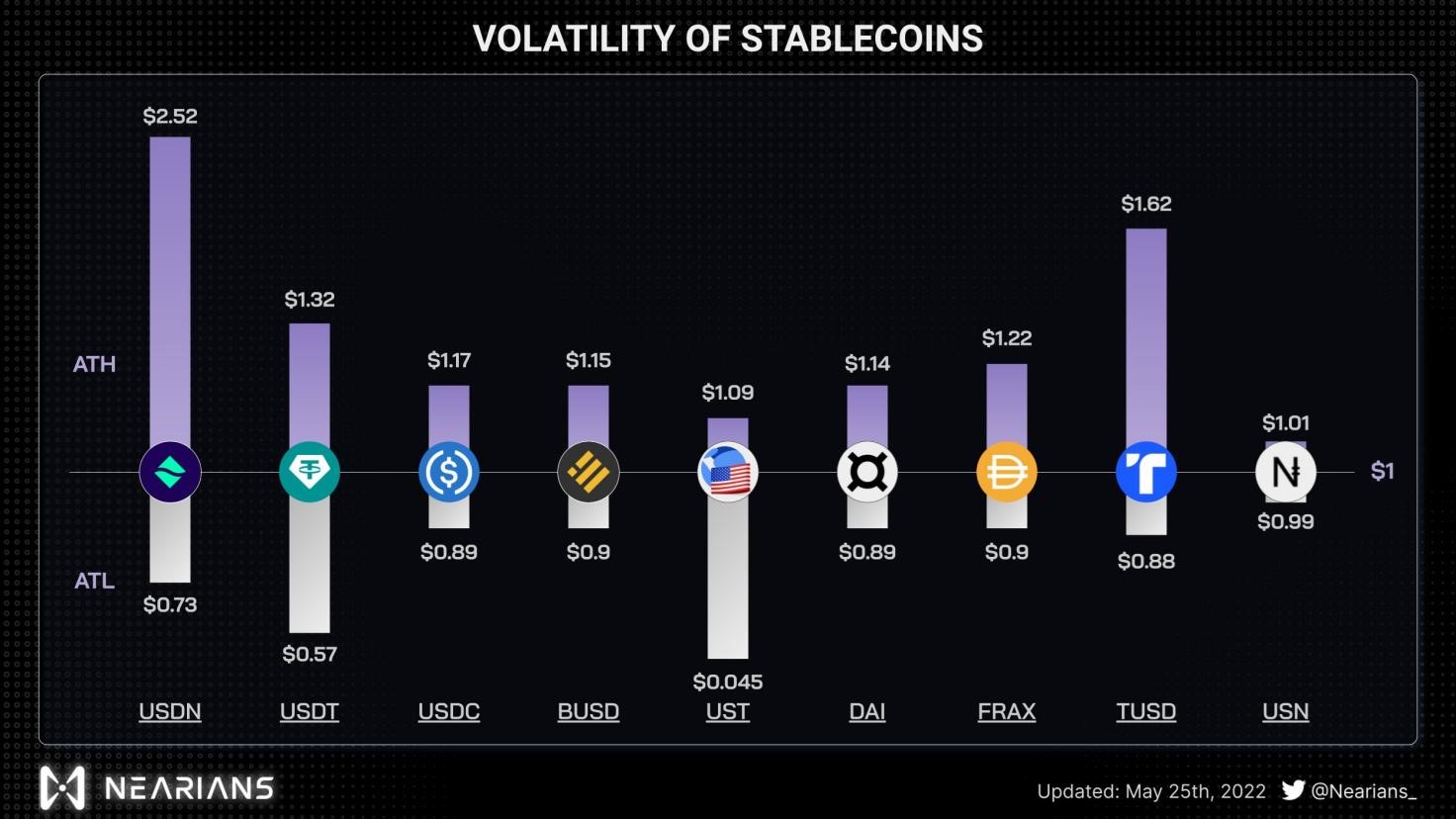

Noong Mayo 31, ang supply ng USN ay nagkakahalaga ng $108 milyon, habang ang NEAR ay nagtatampok ng $4.3 bilyon na circulating market cap, isang $6.1 bilyon na FDV, at isang $607 milyon na 24H na dami ng kalakalan. Kung ikukumpara sa market cap at dami ng kalakalan ng NEAR, ang panganib na kinakaharap ng USN ay mapapamahalaan pa rin. Bilang karagdagan, kapag naibigay ang USN, ang Reserve Fund, batay sa prinsipyo ng Currency Board, ay makakatanggap ng katumbas na halaga ng NEAR o iba pang stablecoin. Awtomatiko itong nagbabalanse upang mapanatili ang isang suporta ng $USN sa rate na mas mataas sa 100% sa lahat ng oras. Samakatuwid, sa ilalim ng normal na mga pangyayari, ang isang seryosong de-peg ng USN ay malabong mangyari.

Gayunpaman, habang lumalawak ang supply ng USN, maaari lamang i-mint ng mga user ang USN gamit ang NERA, na nangangahulugan na ang Reserve Fund ay maaaring hindi kinakailangang magkaroon ng katumbas na halaga ng mga stablecoin. Kung nabigo ang Reserve Fund na mabilis na tumugon sa isang malaking pagbaba ng presyo ng NEAR sa ilalim ng matinding mga pangyayari, maaaring mawala ang peg nito sa USN, at maraming may hawak ang maaaring mahihirapang tubusin ang kanilang USN: ang pag-convert ng USN sa katumbas na halaga ng mga collateral.

Dahil dito, upang makapaghanda para sa epekto ng matinding mga pangyayari, dapat pataasin ng USN ang kita ng Reserve Fund sa pamamagitan ng mga pamamaraan tulad ng mga bayad sa pagmimina, Automation of Treasury Management, at NEAR staking revenue. Samantala, ang supply ng USN ay dapat na limitahan upang maiwasan ang pagbuo ng labis na mga bula kapag ang merkado ay nag-overheat, mga bula na magiging isang hindi mabata na pasanin kung ang merkado ay magiging bearish.

Konklusyon

Walang algorithmic stablecoin ang perpekto, at ang USN ay mayroon ding mga kalamangan at kahinaan nito. Sa kabutihang palad, nasaksihan ng NEAR's USN ang makasaysayang pagguho ng Terra/UST noong pagkabata nito, na nagbigay ng matinding babala sa mga developer at user ng USN. Sa mga tuntunin ng mga kadahilanan tulad ng kasalukuyang supply at collateral na reserba, ang USN ay malamang na hindi makaranas ng death spiral. Gayunpaman, habang ang stablecoin ay nagiging mas malawak na pinagtibay, ang supply ay lalawak, at ang panganib ng isang death spiral ay tataas. Sa panahong iyon, mas maraming hamon ang haharapin ng USN.

Pinagmulan: https://www.newsbtc.com/news/company/viabtc-capital-after-usts-fall-can-nears-stablecoin-usn-avoid-a-similar-death-spiral/